Kết thúc quý cuối cùng của năm 2025, hoạt động của các doanh nghiệp cảng biển và logistics Việt Nam diễn ra trong bối cảnh đặc biệt: thương mại quốc tế phục hồi tích cực sau năm 2024 trầm lắng, sản lượng hàng hóa qua cảng tăng trở lại, song chi phí vận hành, áp lực đầu tư hạ tầng và sự phân hóa về vị trí, quy mô, mô hình kinh doanh khiến kết quả giữa các doanh nghiệp không còn đồng đều.

Các báo cáo tài chính quý 4/2025 đã công bố cho thấy một bức tranh đa sắc, nhiều doanh nghiệp lớn tiếp tục ghi nhận doanh thu, lợi nhuận cao, thậm chí lập kỷ lục mới; trong khi một số đơn vị khác lại đối mặt với thua lỗ nặng, đặc biệt ở nhóm cảng mới đầu tư hoặc logistics có đòn bẩy tài chính lớn.

“ĐẦU TÀU” TĂNG TRƯỞNG VỚI KẾT QUẢ VƯỢT TRỘI

Trong nhóm doanh nghiệp cảng biển lớn, Công ty Cổ phần Cảng Hải Phòng (mã chứng khoán: PHP) tiếp tục khẳng định vai trò đầu tàu của ngành khi công bố kết quả kinh doanh quý 4/2025 hết sức tích cực. Cụ thể, doanh thu quý 4/2025 đạt khoảng 1.609 tỷ đồng, gần gấp đôi so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 349 tỷ đồng, tăng 44% so với quý 4/2024. Đây là mức lợi nhuận cao hiếm thấy trong lịch sử hoạt động của doanh nghiệp, phản ánh hiệu quả khai thác cảng, sản lượng hàng hóa tăng mạnh và khả năng kiểm soát chi phí tốt.

Lũy kế cả năm 2025, Cảng Hải Phòng ghi nhận tổng doanh thu 3.545 tỷ đồng, tăng 36,6% so với năm 2024; lợi nhuận trước thuế đạt 1.280 tỷ đồng, tăng 6,7%. Dù tốc độ tăng lợi nhuận cả năm thấp hơn doanh thu, song trong bối cảnh chi phí đầu vào tăng, đây vẫn là kết quả tích cực.

Mảng sáng của PHP nằm ở quy mô, vị trí chiến lược tại khu vực Hải Phòng, cửa ngõ xuất nhập khẩu phía Bắc, cùng lợi thế hệ sinh thái logistics sẵn có. Mảng tối là áp lực duy trì tăng trưởng lợi nhuận trong dài hạn khi chi phí đầu tư, khấu hao và cạnh tranh trong khu vực ngày càng gia tăng.

Nếu Cảng Hải Phòng dẫn đầu về quy mô, thì Cảng Đồng Nai (mã chứng khoán: PDN) lại nổi bật nhờ hiệu quả sinh lời. Trong quý 4/2025, PDN đạt doanh thu thuần khoảng 430 tỷ đồng, tăng 16,5% so với cùng kỳ. Lợi nhuận gộp đạt khoảng 153 tỷ đồng, tương ứng biên lợi nhuận gộp 35,6%, mức rất cao trong ngành cảng biển.

Lũy kế cả năm 2025, doanh thu thuần đạt khoảng 1.575 tỷ đồng, tăng 18% so với năm trước; lợi nhuận sau thuế đạt khoảng 436 tỷ đồng, tăng tới 25,6% và là mức cao nhất từ trước đến nay của doanh nghiệp.

Điểm sáng lớn nhất của PDN là mô hình kinh doanh ổn định, sản lượng hàng hóa đều đặn, chi phí được kiểm soát chặt chẽ. Tuy nhiên, điểm hạn chế của doanh nghiệp là dư địa tăng trưởng dài hạn phụ thuộc nhiều vào khả năng mở rộng công suất và kết nối logistics vùng.

QUÝ 4 CHỮNG LẠI, NHƯNG CẢ NĂM VẪN LẬP ĐỈNH

Trái với xu hướng tăng mạnh của nhiều doanh nghiệp, Công ty Cổ phần ICD Tân Cảng Sóng Thần (mã chứng khoán: IST) ghi nhận sự chững lại trong quý cuối năm. Quý 4/2025, doanh thu của IST đạt khoảng 129 tỷ đồng, lợi nhuận sau thuế khoảng 13 tỷ đồng, giảm 23,5% so với cùng kỳ. Nguyên nhân chủ yếu đến từ chi phí tăng và biên lợi nhuận thu hẹp trong bối cảnh cạnh tranh logistics nội địa gay gắt.

Dù vậy, lũy kế cả năm 2025, IST vẫn ghi nhận doanh thu 512 tỷ đồng, lợi nhuận sau thuế 82 tỷ đồng, tăng khoảng 19% so với năm trước và vượt kế hoạch năm, lập mức cao nhất từ trước tới nay.

Bức tranh của IST cho thấy mảng sáng ở tầm nhìn cả năm, trong khi mảng tối nằm ở biến động lợi nhuận theo quý, phản ánh tính chu kỳ và sức ép cạnh tranh ngày càng lớn trong lĩnh vực ICD, logistics hậu cần cảng.

Trong quý 4/2025, Công ty Cổ phần Đầu tư và Phát triển Cảng Đình Vũ (mã chứng khoán: DVP) ghi nhận doanh thu khoảng 151 tỷ đồng, giảm 13,2% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế quý 4 lại tăng mạnh, cho thấy doanh nghiệp đã cải thiện đáng kể hiệu quả chi phí và cơ cấu dịch vụ.

Tính chung cả năm 2025, doanh thu của DVP giảm nhẹ so với năm 2024, nhưng lợi nhuận vẫn duy trì ổn định, phản ánh khả năng thích ứng linh hoạt trong bối cảnh sản lượng không tăng mạnh. Đây là ví dụ điển hình cho doanh nghiệp có mảng tối về tăng trưởng doanh thu, song mảng sáng về quản trị và hiệu quả tài chính.

Ở khu vực miền Trung, Công ty Cổ phần Cảng Đà Nẵng (mã chứng khoán: CDN) tiếp tục duy trì đà tăng trưởng ổn định. Năm 2025, doanh nghiệp ghi nhận doanh thu 1.656 tỷ đồng, tăng khoảng 14% so với năm trước; lợi nhuận sau thuế đạt 368 tỷ đồng, tăng 22%.

Kết quả quý 4/2025 đóng góp tích cực vào thành tích chung, phản ánh sự phục hồi thương mại khu vực miền Trung - Tây Nguyên. Điểm mạnh của CDN là tăng trưởng đều, ít biến động, song hạn chế là quy mô chưa bứt phá, phụ thuộc nhiều vào thị trường khu vực.

Không hoàn toàn thuộc nhóm cảng biển, nhưng Công ty Cổ phần Vận tải biển Việt Nam (mã chứng khoán: VOS) vẫn đáng chú ý. Trong quý cuối năm, doanh thu thuần của Vosco đạt 955,8 tỷ đồng, giảm 28% so với quý 4/2024. Dù doanh thu sụt giảm, lợi nhuận gộp lại tăng vọt lên 110 tỷ đồng, gấp 5 lần cùng kỳ.

Theo lý giải từ doanh nghiệp, sự cải thiện biên lợi nhuận này nhờ chiến lược thu hẹp mảng thương mại vốn có tỷ suất thấp, đồng thời tập trung nguồn lực vào vận tải biển, mảng cốt lõi đem lại hiệu quả tài chính cao hơn. Chi phí bán hàng và chi phí quản lý trong kỳ không biến động lớn, giữ ở mức khoảng 51 tỷ đồng.

Tổng kết cả năm 2025, doanh thu thuần của Vosco đạt 3.103 tỷ đồng, giảm mạnh 44% so với năm trước. Lợi nhuận sau thuế đạt 304,7 tỷ đồng, thấp hơn mức 335,2 tỷ đồng của năm 2024 nhưng vẫn được xem là kết quả tích cực trong bối cảnh nền so sánh cao của năm trước, thời điểm công ty ghi nhận hơn 400 tỷ đồng lợi nhuận nhờ bán tàu Đại Minh.

Tình hình tài chính của Vosco tại thời điểm 31/12/2025 ghi nhận tổng tài sản đạt 3.907 tỷ đồng, tăng 35% so với đầu năm. Tuy nhiên, lượng tiền mặt và tiền gửi ngân hàng giảm gần 60% xuống còn 769 tỷ đồng, do công ty không còn nắm giữ khoản đầu tư tài chính ngắn hạn hơn 700 tỷ đồng như đầu năm.

Về cơ cấu nguồn vốn, nợ phải trả tính đến cuối năm đạt 1.791 tỷ đồng, trong đó nợ ngắn hạn chiếm hơn 677 tỷ đồng. Vốn chủ sở hữu đạt trên 2.115 tỷ đồng, bao gồm 1.400 tỷ đồng vốn góp từ cổ đông và hơn 321 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Kết thúc năm 2025, nhóm cảng biển - logistics nổi bật với sự phân hóa rõ rệt: doanh nghiệp lớn, vị trí chiến lược tiếp tục lãi cao; trong khi doanh nghiệp mới, quy mô nhỏ hoặc gánh nặng đầu tư lớn đối mặt thua lỗ. Quý 4/2025 vì vậy không chỉ là bức tranh chốt sổ năm, mà còn là phép thử cho sức bền, năng lực quản trị và chiến lược dài hạn của từng doanh nghiệp trong ngành cảng biển, logistics Việt Nam.

NGÀNH CẢNG BIỂN ỔN ĐỊNH, LỢI THẾ NGHIÊNG VỀ CẢNG NƯỚC SÂU

Bên cạnh bức tranh kết quả kinh doanh đã phản ánh khá rõ gam màu sáng - tối của từng doanh nghiệp trong quý 4/2025, các nhận định từ các tổ chức phân tích lớn cho thấy triển vọng ngành cảng biển và logistics Việt Nam năm 2025–2026 được nhìn nhận theo hướng ổn định hơn, bền hơn, song không còn dư địa bứt phá mạnh như giai đoạn biến động trước đó.

Theo báo cáo của Chứng khoán MBS, ngành logistics cảng biển Việt Nam đang bước vào giai đoạn “tăng trưởng ổn định trong trạng thái bình thường mới”, khi các yếu tố bất thường từng đẩy giá cước vận tải lên mức cao trong năm 2024-đầu 2025 dần suy yếu.

Cụ thể, giá cước vận chuyển container đã giảm khoảng 54% so với vùng đỉnh tháng 1/2025, quay về mức tương đương giai đoạn trước khủng hoảng Biển Đỏ. MBS kỳ vọng giá cước container sẽ tiếp tục hạ nhiệt và duy trì ổn định trong năm 2026, quanh vùng cân bằng mới khoảng 1.630 USD/40ft, phản ánh cung - cầu dần trở lại trạng thái hợp lý.

Ở góc độ vĩ mô, MBS đánh giá thương mại toàn cầu vẫn duy trì đà tăng trưởng, nhờ xu hướng US+1, khi các nền kinh tế, đặc biệt là Trung Quốc, chủ động mở rộng thị trường xuất khẩu ngoài Mỹ. Đến hết tháng 7/2025, sản lượng container từ Trung Quốc sang các thị trường mới, nổi bật là EU, đã gia tăng rõ rệt. Cùng với đó, việc Goldman Sachs nâng dự báo tăng trưởng GDP thực của Trung Quốc lên 4,8% củng cố kỳ vọng hoạt động thương mại quốc tế tiếp tục sôi động trong năm 2026, qua đó hỗ trợ nhu cầu vận tải và khai thác cảng.

Một yếu tố quan trọng khác là nguồn cung tàu mới tăng chậm trong ngắn hạn. Dù lượng đơn đặt đóng tàu đã lên mức kỷ lục, vượt 10 triệu TEU, nhưng phần lớn sẽ được bàn giao từ năm 2027 trở đi. Theo Xeneta, nguồn cung tàu container năm 2026 chỉ dự kiến tăng khoảng 3,6%, mức thấp nhất trong bốn năm gần đây. Điều này giúp hạn chế nguy cơ dư cung đột ngột, khiến giá cước dù giảm nhưng khó rơi sâu, mà có xu hướng ổn định ở vùng đáy mới.

Đáng chú ý, trong khi giá cước vận chuyển giao ngay hạ nhiệt, giá cước cho thuê tàu container lại phục hồi mạnh. Đến hết tháng 11/2025, giá thuê tàu cỡ 1.700–1.800 TEU đã tăng hơn 18% so với đầu năm. MBS dự báo sang năm 2026, giá thuê tàu sẽ tiếp tục duy trì ở mức cao, với tàu 1.800 TEU có thể đạt khoảng 32.300 USD/container 40ft, tăng khoảng 4,6% so với cùng kỳ. Nguyên nhân đến từ xu hướng các hãng tàu ưu tiên ổn định, ký hợp đồng thuê dài hạn trong bối cảnh bất ổn địa chính trị kéo dài, cũng như việc nhiều tuyến dịch vụ phải kéo dài hành trình qua Mũi Hảo Vọng, làm giảm hiệu suất khai thác đội tàu hiện hữu.

Ở trong nước, sản lượng container thông qua hệ thống cảng biển Việt Nam tiếp tục tăng trưởng, dù tốc độ có dấu hiệu chậm lại. Theo ước tính của Cục Hàng hải và Đường thủy Việt Nam, trong 9 tháng đầu năm 2025, tổng sản lượng container đạt khoảng 25,4 triệu TEU, tăng 13% so với cùng kỳ. MBS dự báo cả năm 2026, sản lượng container toàn hệ thống vẫn tăng khoảng 10%, đạt 36,7 triệu TEU, nhờ nền xuất nhập khẩu duy trì ổn định và nhu cầu vận chuyển nội địa cải thiện cùng sự phục hồi của thị trường bất động sản phía Nam.

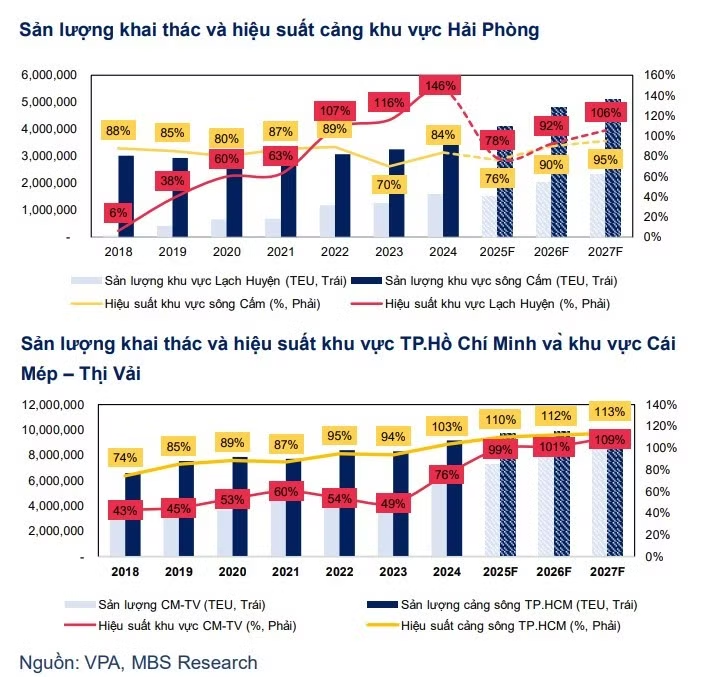

Ở cấp độ cấu trúc ngành, MBS cho rằng các cảng nước sâu sẽ tiếp tục có lợi thế vượt trội so với cảng sông, nhờ xu hướng gia tăng kích cỡ tàu và đầu tư mạnh vào hạ tầng hỗ trợ. Khu vực Hải Phòng được đánh giá sẽ giảm áp lực cạnh tranh do không có nguồn cung mới trong giai đoạn 2026–2027, trong khi sản lượng qua khu vực Lạch Huyện được kỳ vọng tăng mạnh, với hiệu suất các bến mới có thể đạt 65-70% trong năm 2026 và lên tới 90% trong năm 2027. Tại phía Nam, Cái Mép - Thị Vải vẫn được xem là động lực tăng trưởng dài hạn, dù ngắn hạn chịu ảnh hưởng từ sự hạ nhiệt nhu cầu nhập khẩu của Mỹ.

Trong khi đó, Chứng khoán Mirae Asset nhìn nhận triển vọng ngành cảng biển - logistics gắn chặt với diễn biến xuất nhập khẩu. Theo Mirae Asset, năm 2025, tổng kim ngạch xuất nhập khẩu Việt Nam đạt khoảng 930,2 tỷ USD, tăng 18,2% so với cùng kỳ, trong đó xuất khẩu đạt 475 tỷ USD và nhập khẩu 455 tỷ USD. Đà tăng trưởng này trải rộng trên nhiều nhóm hàng chủ lực như điện tử, máy móc, dệt may, điện thoại, đồng thời xuất khẩu sang các thị trường lớn như Mỹ, Trung Quốc, Hàn Quốc và Nhật Bản đều cải thiện.

Tuy nhiên, Mirae Asset cũng cảnh báo hoạt động sản xuất có dấu hiệu chậm lại vào cuối năm 2025, thể hiện qua chỉ số PMI hạ nhiệt, cho thấy nhu cầu có thể không còn tăng nóng trong ngắn hạn. Bên cạnh đó, bối cảnh địa chính trị toàn cầu tiếp tục tiềm ẩn nhiều rủi ro, từ Trung Đông, Đông Á đến Mỹ Latinh, có thể gây gián đoạn chuỗi cung ứng và ảnh hưởng tới thương mại quốc tế.

Ở chiều dài hạn, cả MBS và Mirae Asset đều chung quan điểm rằng đa dạng hóa chuỗi cung ứng sẽ tiếp tục là xu hướng chủ đạo, và Việt Nam là một trong những quốc gia hưởng lợi rõ nét nhờ vị trí địa chính trị ổn định, chi phí cạnh tranh và đầu tư hạ tầng cảng biển lớn. Việc các tập đoàn lớn, điển hình là Vingroup với dự án Trung tâm Logistics và Cảng Nam Đồ Sơn, tham gia sâu vào lĩnh vực này cũng cho thấy niềm tin dài hạn vào tiềm năng ngành.

Tổng hợp các nhận định cho thấy, triển vọng ngành cảng biển Việt Nam năm 2025 không còn là câu chuyện bùng nổ ngắn hạn, mà chuyển sang tăng trưởng ổn định, phân hóa rõ rệt, nơi lợi thế thuộc về các cảng nước sâu, doanh nghiệp có vị trí chiến lược, năng lực tài chính mạnh và khả năng thích ứng tốt với “trạng thái bình thường mới” của thương mại toàn cầu.