Trong báo cáo chiến lược thị trường vừa công bố, Công ty Chứng khoán SSI (SSI Research) nhận định rằng thị trường chứng khoán trong tháng 8/2024 sẽ phải đối mặt với một số rủi ro đáng kể, gây áp lực lên đà tăng trưởng của thị trường.

Theo đó, thị trường biến động mạnh hơn trong những phiên đầu tháng 8 khi xuất hiện các biến số rủi ro mới như: lo ngại kinh tế Mỹ suy thoái khi các dữ liệu về sản xuất và thị trường lao động được công bố suy yếu. Cùng với đó, Ngân hàng Trung ương Nhật (BOJ) quyết định nâng lãi suất cơ bản từ 0,1% lên 0,25%, tác động tiêu cực lên thị trường nước này. Các tài sản rủi ro, trong đó có cổ phiếu bị bán mạnh ở hầu hết các thị trường chứng khoán trên thế giới, trong đó có Việt Nam.

Với thị trường chứng khoán Việt Nam, một số chuyển biến về nền tảng cơ bản theo hướng tích cực có thể đã bị bỏ qua do yếu tố tâm lý chi phối như rủi ro tỷ giá giảm dần khi đồng USD quay lại suy yếu. Hay xu hướng phục hồi lợi nhuận theo quý vẫn tốt và định giá thị trường sẽ về mức hấp dẫn hơn khi giá tiếp tục điều chỉnh.

SSI Research cho rằng, nếu tăng trưởng kinh tế vẫn duy trì tích cực trong giai đoạn cuối năm sẽ hỗ trợ cho sự tăng trưởng tiếp theo của doanh nghiệp niêm yết, là yếu tố hỗ trợ cho thị trường chứng khoán về dài hạn.

Tuy nhiên, tín hiệu suy thoái ở các nền kinh tế lớn sẽ là yếu tố rủi ro cần được theo dõi sát bởi đây cũng sẽ là yếu tố rủi cho quá trình phục hồi của Việt Nam.

Cùng chung nhận định với SSI Research, Công ty Chứng khoán KB Việt Nam (KBSV) cũng cho rằng, các yếu tố rủi ro đáng chú ý đều là các yếu tố ngoại biên, bao gồm:

Xung đột đang có dấu hiệu leo thang tại khu vực Trung Đông, có thể tác động tiêu cực tới nguồn cung dầu và giá cước vận tải, làm tăng nguy cơ lạm phát quay trở lại.

Đồng thời, một số dữ liệu vĩ mô ở Mỹ đang suy yếu nhanh hơn kỳ vọng có thể là dấu hiệu sớm về rủi ro suy thoái tại quốc gia này. Cụ thể, số liệu thất nghiệp mới công bố cho thấy đã tăng lên 4,3%; vượt kỳ vọng 4,1% và chạm mức cao nhất kể từ 2022.

Trong bối cảnh đó, bức tranh tiêu dùng ở Mỹ chưa cải thiện như kỳ vọng, và số liệu kết quả kinh doanh nhóm doanh nghiệp lớn (đặc biệt nhóm cổ phiếu công nghệ) đang gây thất vọng với nhà đầu tư cũng là những chỉ báo cho thấy kinh tế Mỹ đang chậm lại. Theo Bloomberg, xác suất Mỹ rơi vào suy thoái trong 12 tháng tới vào khoảng 35% (trung bình dự báo khảo sát của 60 tổ chức).

Một yếu tố rủi ro khác cũng có thể tác động tiêu cực tới thị trường chứng khoán Việt Nam là việc lo ngại về vấn đề đảo ngược vị thế carry trade đồng Yên Nhật. Sự tăng vọt của đồng tiền này sau khi BOJ tăng lãi suất chính sách lên 0.25%, trong khi đó kỳ vọng Fed giảm lãi suất lại khiến đồng USD suy yếu đã kích hoạt động thái thoát vị thế (liquidate) của giới đầu tư, bán tháo toàn bộ danh mục tài sản để trả nợ vay bằng đồng Yên.

Tuy nhiên, ở góc độ tích cực, KBSV cho rằng việc tiếp tục duy trì mặt bằng lãi suất thấp sẽ là yếu tố hỗ trợ chính cho hoạt động sản xuất, công nghiệp, đầu tư và tiêu dùng trong nước lần lượt hồi phục. Trong ngắn hạn, giai đoạn nửa cuối quý 3 sẽ là một trong những thời điểm quan trọng để thiết lập những kỳ vọng mới cho thị trường chứng khoán.

Theo đó, các số liệu tăng trưởng vĩ mô trong tháng 7/2024 và quý 2/2024 đã thể hiện phần nào nội lực của nền kinh tế vĩ mô tốt hơn với các chỉ tiêu cho tín hiệu khả quan như tăng trưởng GDP, kim ngạch xuất khẩu, chỉ số IIP, PMI, thu hút vốn FDI…

Tương ứng với đó, lợi nhuận các doanh nghiệp trong quý 2 cũng ghi nhận tăng trưởng khả quan, ở mức 12,4% so với cùng kỳ.

Ngoài ra, Việt Nam cũng đã có những động thái cụ thể hơn để tập trung xử lý các vấn đề vướng mắc trong lộ trình nâng hạng của FTSE Russell. Tuy nhiên, việc liên tục trì hoãn đưa vào vận hành hệ thống KRX có thể khiến cho thị trường chứng khoán Việt Nam “lỡ hẹn” trong kỳ đánh giá tháng 9 tới.

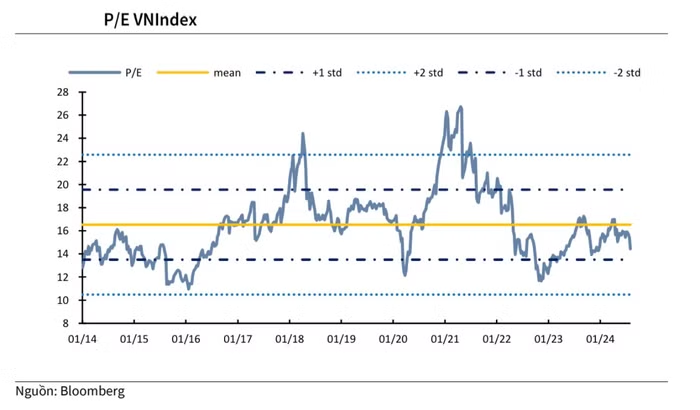

Về mặt định giá, mức P/E hiện tại của VN-Index khoảng 14 lần. Mức định giá này đang thấp hơn đáng kể so với mức bình quân 2 năm ở 14,9.

Nhận định về diễn biến chỉ số VN-Index trong tháng 8, nhóm phân tích KBSV đưa ra 2 kịch bản. Ở kịch bản thứ nhất, (xác suất 70%) VN-Index sẽ tiếp tục chịu quán tính giảm điểm và có thể bắt đầu cho phản ứng hồi phục khi chỉ số lùi về vùng hỗ trợ gần quanh mức 1.150 điểm.

Trong kịch bản tiêu cực, (xác suất 30%) chỉ số tiếp tục đi xuống và phá vỡ vùng hỗ trợ này, VN-Index sẽ đánh mất xu hướng tăng trung hạn và có thể thiết lập trạng thái đi ngang trên khung đồ thị tháng theo mẫu hình tam giác tính từ đỉnh đầu năm 2022, xuống vùng hỗ trợ sâu hơn quanh mức 1.080 điểm trước khi có cơ hội hồi phục trở lại.