Nhìn lại 20 năm phát triển hàng hóa trên thị trường chứng khoán

Trải qua 20 năm hình thành và phát triển kể từ khi Trung tâm Giao dịch Chứng khoán TP. Hồ Chí Minh (sau này được đổi tên thành Sở Giao dịch Chứng khoán TP. Hồ Chí Minh) có phiên giao dịch đầu tiên ngày 28/7/2000, đến nay ngành Chứng khoán đã đạt được những thành tựu nhất định cùng với những chuyển mình ngày càng lớn mạnh của nền kinh tế đất nước.

Quy mô thị trường chứng khoán (TTCK) không ngừng tăng trưởng, sản phẩm giao dịch ngày càng đa dạng hơn, hệ thống giao dịch, thanh toán hoạt động an toàn và hiện đại; số lượng nhà đầu tư trong nước cũng như nước ngoài không ngừng được mở rộng, TTCK từng bước hội nhập sâu rộng vào thị trường vốn khu vực và toàn cầu...

Có thể nói, qua 20 năm, dù diễn biến TTCK có lúc thăng, lúc trầm nhưng ngành Chứng khoán Việt Nam đã đạt được những thành tựu đáng chú ý. Trong đó, đối với công tác phát triển hàng hóa, có thể thấy thị trường ngày càng hấp dẫn các nhà đầu tư bởi số lượng hàng hóa ngày càng đa dạng và phong phú, chất lượng ngày càng được cải thiện. Nhìn lại 20 năm đây quả là một chặng đường tương đối dài, với nhiều dấu ấn nổi bật.

Đối với thị trường cổ phiếu:

Trung tâm giao dịch chứng khoán thành phố Hồ Chí Minh (TTGDCK TP.HCM), tiền thân của SGDCK TP.HCM bắt đầu phiên giao dịch đầu tiên chỉ với 2 mã cổ phiếu (REE và SAM) vào ngày 28/7/2000. Đến cuối năm 2000, TTCK có 5 mã chứng khoán niêm yết với tổng số 32,1 triệu cổ phiếu, giá trị vốn hóa thị trường thời điểm đó chỉ đạt 986 tỷ đồng, chiếm 0,28% GDP.

Nhận thấy đây là một kênh huy động vốn hiệu quả, ngày càng có nhiều doanh nghiệp xin niêm yết trên TTGDCK TPHCM nhưng giai đoạn từ 2000-2005, số lượng các công ty niêm yết tăng chậm. Đến cuối năm 2005, TTCK chỉ có tổng số 41 mã cổ phiếu (trong đó TTGDCK TPHCM có 32 mã; TTGDCK Hà Nội mới đi vào hoạt động (ngày 8/3/2005) có 9 mã), vốn hóa thị trường/GDP chiếm tỷ lệ nhỏ chỉ 1,11%.

Tuy nhiên, TTCK bắt đầu có sự tăng trưởng mạnh từ năm 2006 sau khi TTGDCK Hà Nội đi vào hoạt động và trở thành sàn giao dịch cổ phiếu dành cho các doanh nghiệp vừa và nhỏ bên cạnh TTGDCK TPHCM là nơi niêm yết các doanh nghiệp vốn lớn.

Bên cạnh đó, Luật chứng khoán đầu tiên được Quốc hội thông qua và có hiệu lực thi hành từ ngày 1/1/2007 đã dần cải thiện những bất cập, xung đột với các văn bản pháp lý khác; TTGDCK TPHCM chuyển đổi mô hình SGDCK TPHCM năm 2007 và chính thức áp dụng khớp lệnh liên tục từ ngày 30/7 để tạo thanh khoản cho thị trường... đã thúc đẩy làn sóng lên niêm và cổ phần hóa (CPH) các doanh nghiệp lớn gắn với niêm yết trên TTCK.

Một số tên tuổi lớn được nhắc đến như: Vinamilk, Sacombank, Vietcombank, Tổng công ty Bảo Việt… Theo đó, trong giai đoạn 2006 – 2007, TTCK đã có sự tăng trưởng vượt bật về số lượng cổ phiếu niêm yết và giá trị vốn hóa thị trường.

Số lượng công ty niêm yết (CTNY) tăng từ 41 công ty năm 2005 lên lần lượt là 187 CTNY và 250 CTNY vào năm 2006, 2007. Tỷ lệ vốn hóa thị trường/GDP thời điểm cuối năm 2005 tăng từ 1,11% lên mức 22,7% và 43,26% vào cuối năm 2006, 2007.

Mặc dù sau đó, giai đoạn 2008-2009, các chỉ số thị trường giảm mạnh do ảnh hưởng của khủng hoảng tài chính toàn cầu, tuy nhiên số lượng CTNY vẫn tăng đều đặn hàng năm.

Đặc biệt sau khi, SGDCK Hà Nội khai trương vận hành thị trường giao dịch chứng khoán công ty đại chúng chưa niêm yết (UpCOM) (ngày 24/6/2009), số lượng CTNY, đăng ký giao dịch trên SGDCK tăng lên rất nhanh.

Đến nay, con số đã là hơn một nghìn doanh nghiệp. Tính đến cuối năm 2019, TTCK Việt Nam có 1.622 mã cổ phiếu, chứng chỉ quỹ niêm yết/đăng ký giao dịch; trong đó có 750 cổ phiếu, CCQ niêm yết trên cả 2 SGDCK và 872 cổ phiếu đăng ký giao dịch trên Upcom, vốn hóa trên TTCK Việt Nam đạt khoảng 4.384 nghìn tỷ đồng, tương đương 72,6% GDP năm 2019.

Bên cạnh việc phát triển số lượng CTNY, TTCK ngày càng hướng tới yếu tố ”chất lượng” thông qua việc phát triển thị trường cổ phiếu theo nhiều cấp độ (thị trường niêm yết, thị trường chưa niêm yết), đưa ra các quy định chặt hơn về điều kiện tài chính cho doanh nghiệp niêm yết, tăng cường các quy định về quản trị doanh nghiệp để nâng cao chất lượng các công ty niêm yết; đẩy mạnh cổ phần hóa các doanh nghiệp nhà nước lớn gắn với niêm yết trên TTCK...

Trong vòng 5 năm trở lại đây, quy mô doanh nghiệp niêm yết đã tăng rất nhanh, từ con số 1 doanh nghiệp có vốn hóa trên 1 tỷ USD thì đến cuối năm 2019, con số này đã trên 30 doanh nghiệp trên 2 SGDCK. Qua 20 năm phát triển, TTCK Việt Nam đã và đang khẳng định vị thế là kênh huy động vốn trung và dài hạn quan trọng cho doanh nghiệp và cho nền kinh tế.

Ngoài các công cụ là cổ phiếu, trên thị trường cổ phiếu còn có thêm các công cụ đầu tư khác như: các chứng chỉ quỹ đầu tư, các chứng chỉ quỹ ETF, REIT... và gần đây là sản phẩm mới chứng quyền có bảo đảm (Covered Warrants).

Đối với thị trường trái phiếu doanh nghiệp:

Thị trường trái phiếu doanh nghiệp (TPDN) bắt đầu hình thành từ năm 2000 nhưng thực sự phát triển mạnh trong giai đoạn từ 2011 cho đến nay. Trên thị trường sơ cấp: tổng khối lượng TPDN phát hành trong giai đoạn 2011-2017 đạt 405.167 tỷ đồng, bình quân khối lượng phát hành khoảng 57.900 tỷ đồng/năm, trong đó phát hành riêng lẻ là chủ yếu.

Năm 2018, quy mô của thị trường trái phiếu doanh nghiệp có sự tăng trưởng mạnh so với các năm trước, tăng khoảng 53% so với năm 2017 và tăng gấp 32 lần so với năm 2011 cho thấy các doanh nghiệp đã ngày càng quan tâm và tham gia huy động vốn qua phát hành trái phiếu bên cạnh kênh vay vốn tín dụng ngân hàng .

Trên thị trường thứ cấp: tính đến cuối năm 2019 có 23 mã TPDN niêm yết, trong đó SGDCK TPHCM có 21 mã; Sở GDCK Hà Nội có 02 mã với tổng giá trị giao dịch khoảng 40 nghìn tỷ đồng, tăng 15% so với năm 2018 .

Các TPDN có các kỳ hạn từ 1 năm đến 15 năm, phổ biến là 2 năm, 3 năm, 5 năm phù hợp với chu kỳ thực hiện các dự án đầu tư của doanh nghiệp với lãi suất phát hành TPDN theo một trong hai hình thức là thả nổi hoặc cố định. Tuy nhiên, thị trường TPDN được đánh giá là còn nhỏ, chưa tương xứng với tiềm năng.

Đối với thị trường trái phiếu Chính phủ

Thị trường trái phiếu Chính phủ (TPCP) đóng vai trò then chốt trên thị trường trái phiếu, nhằm đáp ứng 2 mục tiêu là kênh huy động vốn hiệu quả cho ngân sách nhà nước và là thị trường chuẩn cho thị trường tài chính.

Từ năm 2009, với việc hình thành thị trường TPCP chuyên biệt, việc đấu thầu, niêm yết giao dịch trái phiếu Chính phủ được thực hiện tại SGDCK Hà Nội. Việc đăng ký, lưu ký được thực hiện tại Trung tâm lưu ký chứng khoán.

Trong 10 năm qua (2009-2019), thị trường trái phiếu có tốc độ tăng trưởng bình quân 27%/năm là mức tăng cao nhất trong các nền kinh tế mới nổi tại khu vực Đông Á . Các sản phẩm TPCP được phát triển ngày càng đa dạng, là công cụ đầu tư an toàn, hiệu quả cho mọi loại hình nhà đầu tư.

Năm 2009, trên thị trường TPCP chỉ có các sản phẩm kỳ hạn từ dưới một năm cho đến 10 năm thì đến nay trên thị trường TPCP có đầy đủ các kỳ hạn từ ngắn hạn đến kỳ hạn 20 năm, 30 năm.

Bên cạnh các TPCP trả lãi định kỳ còn có các TPCP không trả lãi định kỳ, trái phiếu có kỳ trả lãi linh hoạt để đáp ứng nhu cầu đa dạng của các nhà đầu tư là các NHTM, công ty bảo hiểm, các loại hình quỹ đầu tư và nhà đầu tư nước ngoài.

Tháng 7/2019, sản phẩm phái sinh hợp đồng tương lai TPCP chính thức được triển khai, đem lại cho nhà đầu tư một công cụ phòng vệ rủi ro, góp phần thúc đẩy thanh khoản và hỗ trợ phát triển thị trường TPCP cơ sở.

Tính đến cuối năm 2019, thị trường có 493 mã TPCP niêm yết tương đương với giá trị niêm yết đạt 1.154 nghìn tỷ đồng, dự nợ TPCP chiếm khoảng 25,1%GDP năm 2019 gấp 12 lần so với năm 2009 .

Thanh khoản thị trường TPCP ở mức 9.000 tỷ đồng/phiên. Thị trường TPCP đã ngày càng trở thành kênh huy động vốn trung và dài hạn có hiệu quả cho NSNN, đã gắn với tái cơ cấu nợ Chính phủ theo hướng bền vững.

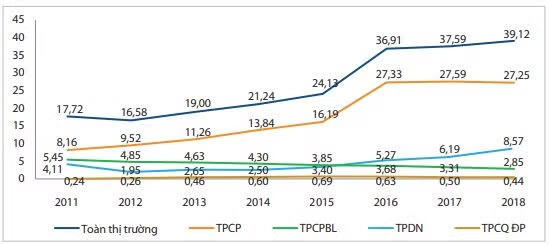

Quy mô thị trường trái phiếu so với GDP

- Thị trường chứng khoán phái sinh:

Thị trường chứng khoán phái sinh (TTCKPS) dù mới đi vào vận hành từ ngày 10/8/2017 nhưng đã có những bước tăng trưởng tốt và ổn định.

Đến nay, thị trường đã có 2 sản phẩm là Hợp đồng tương lai (HĐTL) chỉ số cổ phiếu VN30 và HĐTL trái phiếu Chính phủ (TPCP) kỳ hạn 5 năm; trong đó sản phẩm HĐTL chỉ số VN30 được đánh giá là khá thành công, đã đáp ứng được yêu cầu phòng vệ rủi ro và đầu tư kinh doanh của các nhà đầu tư trên thị trường. Trong gần 3 năm qua, tính đến cuối tháng 5/2020, đã có hơn 59 triệu HĐTL chỉ số VN30 được giao dịch.

Riêng 5 tháng đầu năm 2020, khối lượng giao dịch bình quân đạt 162.408 hợp đồng/phiên, tăng 83% so với bình quân giao dịch năm 2019, gấp 15 lần so với bình quân năm 2017.

Trong các giai đoạn thị trường cơ sở giảm mạnh (các tháng 5-6/2019), khối lượng giao dịch các HĐTL chỉ số VN30 đã tăng mạnh (kỷ lục vào ngày 23/5/2019 với OI đạt 39.858 hợp đồng gấp gần 5 lần so với thời điểm cuối năm 2017) cho thấy, TTCKPS đã chứng tỏ vai trò phòng vệ rủi ro hiệu quả, có tác dụng ổn định tâm lý nhà đầu tư, đặc biệt trong bối cảnh thị trường cổ phiếu (thị trường cơ sở) có biến động mạnh.

Đối với HĐTL TPCP kỳ hạn 5 năm mới đưa vào giao dịch trong thời gian gần đây (ngày 4/7/2019) đã đem đến cho nhà đầu tư thêm một lựa chọn đầu tư và phòng ngừa rủi ro trên thị trường TPCP. Đến nay, đã có 278 hợp đồng được giao dịch, chủ yếu trong 3 tháng đầu tiên. Những tháng gần đây, HĐTL TPCP 5 năm thanh khoản thấp, không có giao dịch, khối lượng OI cuối kỳ bằng 0.

Có thể nói, sau 20 năm phát triển, số lượng cũng như chủng loại hàng hóa trên TTCK Việt Nam đã khá đa dạng và phong phú. Cấu trúc của TTCK đã tương đối hoàn chỉnh bao gồm thị trường huy động vốn (thị trường cổ phiếu, thị trường trái phiếu) và thị trường phân tán rủi ro (thị trường phái sinh) với những sản phẩm cơ bản đã phong phú hơn rất nhiều so với hai thập kỷ trước.

Tiếp tục đa dạng hóa sản phẩm, nâng cao chất lượng hàng hóa để hoàn chỉnh cấu trúc thị trường

Đa dạng hóa và nâng cao chất lượng các sản phẩm trên TTCK luôn là một trong những mục tiêu quan trọng trong nhóm giải pháp nhằm phát triển TTCK Việt Nam.

Trong thập kỷ phát triển tiếp theo của TTCK Việt Nam, UBCKNN cũng sẽ tiếp tục tập trung vào việc tăng lượng cung hàng hóa gắn với nâng cao chất lượng và phát triển đa dạng các loại sản phẩm trên cả 3 khu vực thị trường: thị trường cổ phiếu, thị trường trái phiếu và TTCKPS. Điều này trở nên đặc biệt hơn khi TTCK Việt Nam đang đứng trước những cơ hội lớn để phát triển.

Đó là khi Luật chứng khoán mới đã được Quốc hội thông qua và có hiệu lực từ 1/1/2021 kèm theo hệ thống văn bản dưới Luật cũng được xây dựng mới thay thế cho hệ thống văn bản pháp lý trước đây nhằm đáp ứng yêu cầu phát triển của TTCK.

Đó là hệ thống hạ tầng công nghệ mới (gói thầu công nghệ thông tin mua của SGDCK Hàn Quốc- KRX) cho TTCK Việt Nam cũng sắp sửa được đưa vào vận hành (hệ thống giao dịch, hệ thống thanh toán, hệ thống giám sát...) với nền tảng công nghệ đồng bộ, hiện đại hơn và cho phép triển khai nhiều nghiệp vụ mới.

Đó là việc tái cấu trúc TTCK với việc hợp nhất 2 SGDCK thành một SGDCK duy nhất quy mô và chuyên nghiệp hơn gắn với việc phân mảng các thị trường... Đây là những tiền đề quan trọng để hỗ trợ và thúc đẩy TTCK phát triển đa dạng các sản phẩm, nghiệp vụ kinh doanh mới ngày càng tiến gần hơn với chuẩn mực và thông lệ quốc tế.