Viện nghiên cứu Kinh tế - Tài chính – bất động sản Dat Xanh Services (DXS - FERI) công bố báo cáo thị trường bất động sản quý 3 và 9 tháng năm 2023 với chủ đề “Lựa chọn và hành động”. Nhiều chỉ dấu cho thấy, thị trường đã bắt đầu có những tín hiệu tích cực để phục hồi.

TÂM LÝ CHỜ ĐỢI KÉO THANH KHOẢN XUỐNG THẤP

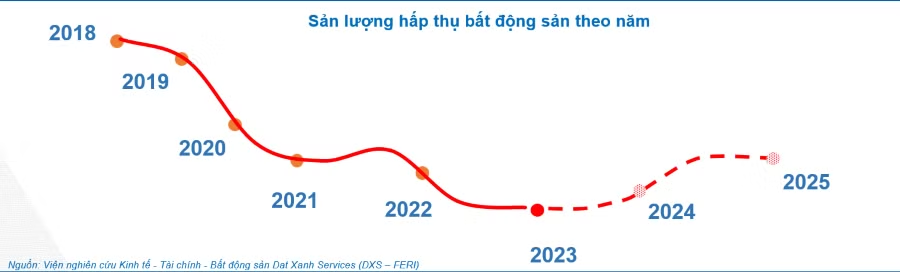

Theo đánh giá của Viện DXS - FERI, so với cùng kỳ, 9 tháng đầu năm 2023, thị trường bất động sản tiếp tục khan hiếm nguồn cung mới, tỷ lệ hấp thụ giảm sâu về mức trung bình chỉ trên dưới 20%. Các chính sách tháo gỡ khó khăn cho thị trường bất động sản chưa phát huy hiệu quả rõ rệt trong việc thúc đẩy thị trường phục hồi. Tình hình kinh tế trong nước và thế giới có tác động không thuận lợi, niềm tin đối với thị trường vẫn chưa được khôi phục.

Điểm sáng của thị trường là lãi suất huy động đã giảm về mức thấp nhất kể từ 2020, kéo theo lãi suất chào cho các khoản vay mới cũng đang được điều chỉnh giảm về mức tương đương đầu năm 2022. Dù tỷ lệ hấp thụ chung của toàn thị trường vẫn đang ở mức thấp nhưng đang được cải thiện, tăng dần theo từng quý và nếu đà tăng này được duy trì ổn định thì kỳ vọng thị trường bất động sản sẽ từ từ ấm dần lên trong giai đoạn sắp tới.

Tuy nhiên, theo TS.Phạm Anh Khôi, Viện trưởng Viện DXS – FERI thì hiện nay, tất cả các bên tham gia vào thị trường đều đang ở trong thế trận “tiến thoái lưỡng nan”. Cụ thể, Chính phủ vừa phải giảm lãi suất để thúc đẩy sản xuất kinh doanh, nhưng cũng phải cân đối để tránh làm ảnh hưởng đến tỷ giá, tính an toàn của hệ thống tài chính. Các doanh nghiệp trong lĩnh vực sản xuất kinh doanh, dịch vụ cũng chung hoàn cảnh, đứng trước tình thế vay hay không vay. Bởi áp lực cần vay nợ để có chi phí duy trì hoạt động, nguy cơ phải gánh thêm nợ mới trước tình trạng đơn hàng mới không có, hàng tồn kho còn nhiều.

26% số người được hỏi nói rằng họ sẵn sàng mua bất động sản khi lãi suất giảm

Các doanh nghiệp bất động sản vừa khan hiếm dòng vốn, lại vừa đối diện với niềm tin thị trường chưa hoàn toàn hồi phục. Vì vậy, việc mở rộng hoạt động kinh doanh hay tiếp tục “phòng thủ” và chờ đợi là những câu hỏi đầy thách thức của các doanh nghiệp bất động sản.

Đối với các nhà đầu tư, khách hàng, Viện DXS – FERI đã tiến hành một cuộc khảo sát với câu hỏi: Khách hàng có ý định mua bất động sản khi lãi suất đã giảm hay không? Kết quả, 26% số người được hỏi chọn đáp án “có”, 43% người được hỏi đang phân vân “chưa chắc chắn’’, chỉ có 31% phản hồi “không”.

Điều này cho thấy khi lãi suất giảm, niềm tin thị trường cũng đang dần dần quay lại, và quyết tâm xuống tiền mua bất động sản khi lãi suất giảm cũng đang dần được cải thiện. Tuy vậy, đa phần các nhà đầu tư vẫn đang bật chế độ chờ đợi, nghe ngóng, dẫn đến thanh khoản thị trường xuống thấp, trung bình chỉ ở mức khoảng 20%.

CHỌN MẶT GỬI VÀNG

Theo đánh giá của Viện DXS – FERI, thời điểm này thị trường bất động sản đang là thị trường của người mua, thế nên cả người mua lẫn người môi giới đều đang có rất nhiều sự lựa chọn. Điều này đòi hỏi các chủ đầu tư phải chỉn chu và tử tế hơn để có thể chào bán dự án thành công.

Cụ thể, các nhà môi giới không còn ồ ạt nhận hàng như giai đoạn trước mà trở nên thận trọng hơn khi lựa chọn kỹ chủ đầu tư và sản phẩm để phân phối. Theo khảo sát mới đây của DXS - FERI, có nhiều yếu tố ảnh hưởng đến quyết định của các doanh nghiệp môi giới khi lựa chọn sản phẩm để môi giới bán hàng trong giai đoạn này. Cụ thể, pháp lý bán hàng an toàn (27%), trả phí nhanh (25%); uy tín chủ đầu tư (14%), sản phẩm phù hợp túi tiền (12%), chủ đầu tư truyền thông mạnh về dự án (10%) và các yếu tố khác (11%).

Như vậy, có thể thấy, ưu tiên lựa chọn dành cho pháp lý bán hàng an toàn và trả phí nhanh đã chiếm hơn 50% quyết định của doanh nghiệp môi giới. Bên cạnh đó, uy tín của của đầu tư, loại hình sản phẩm đáp ứng nhu cầu ở thực, phù hợp túi tiền cũng được nhiều sàn lựa chọn…

TS.Phạm Anh Khôi cho rằng, khi các sàn môi giới thận trọng, kỹ càng hơn trong việc “chọn mặt gửi vàng” tạo áp lực cho các chủ đầu tư nhưng về lâu dài sẽ tác động tích cực đến thị trường chung, và khôi phục được niềm tin từ khách hàng.

Trong nỗ lực ra hàng, các chủ đầu tư cũng triển khai chính sách bán hàng cạnh tranh khốc liệt về chính sách và cách thức bán hàng. Chẳng hạn như chủ đầu tư Vingroup, mức thanh toán đợt đầu thấp (khoảng 10% ký hợp đồng mua bán); Tỷ lệ thanh toán trả góp hàng tháng thấp, chỉ từ 0,5%/tháng; Phương thức thanh toán đa dạng, thời gian thanh toán được kéo dài. Hiện chủ đầu tư này cũng đang thực hiện chính sách hỗ trợ lãi suất dài nhất lên tới 8 năm (5 năm sau ngày bàn giao), thời gian ân hạn nợ gốc dài nhất lên đến 4 năm…

Để đẩy mạnh chương trình “gom” đặt chỗ (booking), “gom” khách hàng, nhiều chủ đầu tư đã giảm số tiền nhận giữ chỗ có hoàn lại nhằm thu hút sự quan tâm và tạo sự thuận tiện cho khách hàng mua sản phẩm của các dự án. Trước đây, tiền booking thường từ khoảng 50 triệu - 100 triệu đồng/sản phẩm. Tuy nhiên, hiện nay đã giảm còn 30 triệu đồng/sản phẩm, thậm chí thấp hơn như: Dự án Bcons Polaris chỉ booking 20 triệu đồng/sản phẩm, dự án Bcons City chỉ 10 triệu đồng/sản phẩm)…

Phí môi giới, thưởng nóng cũng được các chủ đầu tư tăng lên như dự án The Rivana tăng thưởng từ 10 triệu lên 25 triệu đồng/sản phẩm), Bcons Polaris tăng thưởng từ 5 - 8 triệu lên 10 - 15 triệu/sản phẩm, Royal River City tăng thưởng thêm 03 chỉ vàng trị giá 19,8 triệu đồng/sản phẩm…

Song song với việc mở rổ hàng chào bán mới, các chủ đầu tư cũng nỗ lực hoàn thiện công tác xây dựng và bàn giao sản phẩm cho khách hàng để vừa đảm bảo tiến độ cam kết với khách hàng, vừa thu hồi dòng tiền nhanh. Đơn cử có thể kể đến một số dự án đang về đích của công tác bàn giao sản phẩm cho khách hàng như: The Rivana của chủ đầu tư Đạt Phước, HT Pearl của chủ đầu tư HT - Pearl), Masteri Centre Point và Masteri Waterfront của chủ đầu tư Masterise Homes…

THỊ TRƯỜNG ĐÃ TỪ TỪ “BỚT XẤU”

Theo nhận định của Viện DXS-FERI, với nỗ lực của tất cả các bên từ Chính phủ đến doanh nghiệp, đến nay dù vẫn còn tồn tại nhiều khó khăn nhưng đã có dấu hiệu từ từ bớt xấu.

Theo nhận định của TS.Phạm Anh Khôi, Viện trưởng Viện DXS – FERI, thị trường bất động sản đã đi đến giai đoạn cuối của kỳ suy thoái

Dự kiến sắp tới, thị trường sẽ đón nhận nguồn cung mới từ các dự án đã được tháo gỡ về pháp lý. Nguồn cung thứ cấp sẽ ổn định và khá đa dạng, khi được bổ sung thêm nhiều dự án sắp bàn giao. Hiện tại, lãi suất cho vay giảm về khoảng 10%/năm. Kỳ vọng trong quý 4/2023, mức lãi suất sẽ được duy trì, cũng như khách hàng được hỗ trợ nhiều hơn về hạn mức tín dụng vay mua bất động sản thì tâm lý nhà đầu tư dần chuyển hướng từ quan sát sang lựa chọn sản phẩm phù hợp để xuống tiền.

“Thị trường bất động sản đã đi đến giai đoạn cuối của kỳ suy thoái”, TS.Phạm Anh Khôi nhận định và cho rằng: "Lúc này thị trường đang bắt đầu đi qua đáy. Tuy nhiên, chu kỳ tăng trưởng mới của thị trường bất động sản Việt Nam sẽ không đi theo biểu đồ hình chữ V mà sẽ là hồi phục và tăng trưởng theo biểu đồ hình chữ U".

Đây là giai đoạn mà thị trường bất động sản thanh lọc mạnh mẽ. Sau khủng hoảng, sân chơi bất động sản sẽ chỉ dành cho các doanh nghiệp thực sự mạnh khỏe, kinh doanh minh bạch, tuân thủ pháp luật.

Đối với cá nhân môi giới bất động sản, đây cũng là thời điểm mà mỗi người nhân viên môi giới đều phải nỗ lực làm mới, nâng cấp bản thân, học thêm nhiều kỹ năng mới, đa dạng hóa loại hình sản phẩm, đa dạng hóa tệp khách hàng, và rất kiên trì thì mới có thể trụ lại với nghề.

Dự báo tại thời điểm quý 4/2023 thị trường bất động sản sẽ chưa có tăng trưởng đột biến, nhưng chắc chắn sẽ có tăng trưởng tốt hơn so với cùng kỳ quý 4/2022. Với nhiều thông tin và các chuyển biến tích cực từ cuối quý 3/2023, hoàn toàn có cơ sở để dự báo thị trường bất động sản sẽ ấm dần lên từ cuối quý 4/2023, đồng thời dần dần phục hồi rõ nét hơn từ sau quý 2/2024.