Hệ thống công nghệ của Vietcombank đã “quên” tính lãi tiền gửi, chưa cập nhật thông tin đầy đủ về tài sản bảo đảm

Kiểm toán Nhà nước vừa có báo cáo về hệ thống công nghệ thông tin liên quan đến lập báo cáo tài chính năm 2015 của ngân hàng Vietcombank. Trong đó, xem xét hệ thống công nghệ thông tin thu thập, xử lý, kiểm soát dữ liệu thông tin nghiệp vụ, tài chính kế toán; việc kiểm soát hệ thống công nghệ thông tin…

Kiểm toán cho biết hệ thống quản trị vẫn còn một số hạn chế, như: chưa cụ thể hoá quy trình đánh giá quản trị rủi ro chi tiết, phần mềm mua từ nước ngoài chưa thực hiên đánh giá rủi ro hiện tại, chưa được nâng cấp, bảo trì… Nguyên nhân do hệ thống phần mềm của VCB bao gồm hệ thống lõi mua của nước ngoài từ năm 1998 và một số phần mềm VCB tự phát triển lại không bao gồm gói nâng cấp bảo trì… Hiện, VCB đang thực hiện dự án chuyển đổi Corebanking nhằm khắc phục các hạn chế này.

Hạch toán thiếu 9,76 tỷ tiền trả lãi

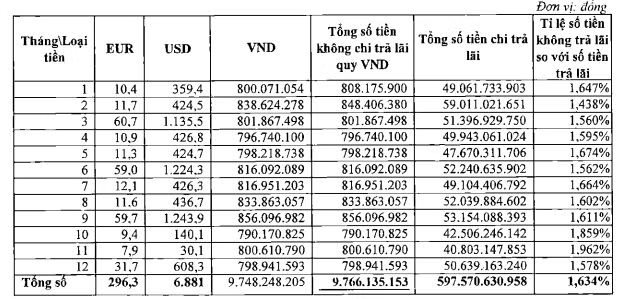

Đáng chú ý, trong năm 2015, Kiểm toán Nhà nước phát hiện Vietcombank đã trả lãi tiền gửi cho khách hàng không đầy đủ. Cụ thể, đã có gần 6,7 triệu tài khoản, tương đương 70,2% tổng tài khoản tiền gửi của Vietcombank không được trả đầy đủ tiền lãi với số tiền gần 10 tỷ đồng trong riêng năm 2015.

Việc trả lãi tiền gửi được Vietcombank thực hiện theo Công văn 309 của Ngân hàng nhà nước ngày 19/1/2001 về hướng dẫn chương trình ngân hàng bán lẻ, trong đó “các tài khoản tiền gửi không kỳ hạn sẽ được tự động trả lãi định kỳ ngày 25 hàng tháng không phân biệt ngày nghỉ, lễ và mức lãi tối thiểu được trả cho khách hàng là 1.000 đồng và 0,1 đơn vị ngoại tệ đối với ngoại tệ khác”.

Từ năm 2001 đến nay, tức hơn 16 năm, hệ thống phần mềm của VCB đã không tính và hạch toán đầy đủ với các khoản lãi phát sinh hàng tháng của các tài khoản tiền gửi không kỳ hạn nhỏ hơn 1.000 đồng hoặc 0,1 đơn vị ngoại tệ.

Dù chỉ là số tiền lẻ, song tính riêng năm 2015, với bình quân 9,53 triệu tài khoản tiền gửi không kỳ hạn thì Vietcombank đã “quên” không trả lãi cho hơn 6,69 triệu tài khoản của khách hàng mỗi tháng.

Do đó, báo cáo tài chính năm 2015 của Vietcombank chưa phản ảnh đầy đủ số tiền lãi phải chi trả cho khách hàng là hơn 9.766.135.153 đồng. Nói cách khác, ngân hàng đã hạch toán thiếu hơn 9,76 tỷ đồng tiền lãi phải trả cho khách hàng.

Vietcombank đã không trả lãi tiền gửi cho khách hàng trong năm 2015 - Nguồn: KTNN

Còn theo BCTC đã kiểm toán năm 2015 của Vietcombank, tại 31/12/2015, tổng tiền gửi không kỳ hạn của khách hàng tại ngân hàng lên tới 140.491 nghìn tỷ đồng, trong đó phần lớn là gửi bằng VND (100.729 tỷ đồng), còn tiền gửi bằng vàng và ngoại tệ (39.761 tỷ đồng).

Vietcombank đã hạch toán số lãi tiền gửi phải trả cho khách hàng là hơn 4.650 tỷ đồng, lãi tiền gửi và các TCTD khác hơn 276 tỷ đồng… Song, số liệu này lại vẫn "bỏ quên" tiền lãi phải trả của hàng triệu chủ tài khoản.

Theo Kiểm toán Nhà nước, nguyên nhân là do Vietcombank cài đặt tính toán số lãi tiền gửi không kỳ hạn chưa phù hợp quy định tại Điều 6 Quyết định số 652/2001/QĐ- NHNN ngày 17/05/2001 về việc ban hành Quy định phương pháp tính và hạch toán thu, trả lãi của Ngân hàng Nhà nước và các tổ chức tín dụng.

Cụ thể, Điều 6 quy định Tổ chức tín dụng quy định định kỳ tính và hạch toán thu, trả lãi phù hợp với đặc thù hoạt động và yêu cầu quản lý của tổ chức mình nhưng phải đảm bảo toàn bộ các khoản lãi dự thu, dự chi, thực thu - thực chi và phân bổ được tính, hạch toán đầy đủ, chính xác vào tài khoản thu nhập hoặc chi phí trong tháng cuối quý, cuối năm tài chính.

“Quên” báo cáo tài sản bảo đảm hơn 2.000 tỷ

Không chỉ “ăn bớt” số tiền trả lãi tiền gửi của khách hàng, hệ thống của Vietcombank còn “mắc lỗi” trong chu trình chấm điểm xếp hạng tín dụng nội bộ- là cơ sở phân loại nợ của khách hàng.

Qua đối chiếu 88 trường hợp chấm điểm khách hàng doanh nghiệp, Kiểm toán phát hiện hệ thống phần mềm thông tin CR của Vietcombank cho phép lưu nhiều bản ghi chấm điểm của cùng khách hàng, thông tin bản ghi trên hệ thống có các tham số điều chỉnh theo quy định chấm điểm xếp hạng nội bộ của VCB để bảo bảo phù hợp Thông tư 02/2013/TT-NHNN, kết quả phân tích còn một số trường hợp sai lệch thông tin giữa bản ghi lưu trữ trên hệ thống và báo cáo phân loại nợ cuối năm 2015.

Đơn cử, điều chỉnh nâng hạng khách hàng theo Quyết định 418/QĐ-HĐQT-CSTD và quyết định 526/QĐ-VCB-CSTD ngày 30/5/2015, thì có 8 khách hàng được nâng 1 hạng (từ 3B lên A) theo chính sách có yếu tố hỗ trợ từ công ty mẹ hoặc bên bảo lãnh với tổng dư nợ 7.301 tỷ đồng.

Điều chỉnh không xếp hạng với khách hàng doanh nghiệp có dư nợ dưới 5 tỷ đồng, thì có 73 khách hàng với tổng dư nợ 101,7 tỷ đồng.

Kiểm toán phát hiện có 1 khách hàng có 2 bản ghi xếp hạng tín dụng do nhầm lẫn giữa chi nhánh và phòng quản lý rủi ro tín dụng với 2 kết quả điểm khách nhau với dư nợ 62,8 tỷ đồng. Vietcombank chưa xác định rõ nhầm lẫn thông tin này trên hệ thống.

Việc quản lý tài sản bảo đảm thế chấp các khoản vay tại Vietcombank cũng đang “có vấn đề” đáng ngại. Dù hệ thống CNTT vẫn đáp ứng các yêu cầu nghiệp vụ, tuân thủ quy định song thực tế lại đang bộc lộ nhiều lỗ hổng dẫn tới rủi ro.

Cụ thể, hệ thống phần mềm Host chưa có chốt kiểm soát về việc đánh giá định kỳ lại tài sản bảo đảm nên chưa cảnh báo tình trạng cập nhật thông tin định giá tài sản đúng quy định. Kết quả kiểm tra phát hiện có 31 trường hợp tài sản bảo đảm có giá trị hơn 200 tỷ đồng (tổng giá trị 16.679 tỷ đồng) và 5.343 trường hợp tài sản động sản (tổng giá trị 15.802 tỷ đồng) chưa cập nhật thông tin khai báo giá trị định giá lại trong vòng 1 năm.

Thậm chí, có tới 1.353 trường hợp tài sản bất động sản (tổng giá trị 2.049 tỷ đồng) chưa có thông tin khai báo giá trị định giá trong vòng 2 năm.

Do Kiểm toán Nhà nước không đối chiếu hồ sơ thực tế về định giá lại và đăng ký giao dịch tài sản bảo đảm nên không đưa ra số liệu phân tích cụ thể về giá trị khấu trừ tài sản liên quan đến tính chi phí dự phòng rủi ro của BCTC năm 2015 (của 464 trường hợp). Vietcombank cũng chưa rà soát đối chiếu các thông tin thực tế này.

Tuy vậy, khối tài sản đảm bảo mà Vietcombank đang “ôm” có sự biến động tăng/giảm giá trị tài sản theo thị trường, nhất là tài sản chứng khoán, bất động sản thời gian qua bị giảm giá rất mạnh. Nếu ngân hàng không tiến hành định giá lại tài sản theo quy định hoặc “giấu nhẹm” giá trị thực tế của tài sản thì sẽ không phản ánh chính xác chất lượng nợ xấu, số chi phí dự phòng rủi ro.

Bởi khi tài sản “hao hụt” giá trị, không đủ đảm bảo nợ vay thì khoản nợ bị đánh giá có mức độ rủi ro cao hơn, hay các khoản nợ không có tài sản bảo đảm, buộc ngân hàng phải tăng trích lập dự phòng rủi ro. Phải chăng Vietcombank đang muốn che giấu hiện trạng thực sự của khối nợ vay và tài sản đảm bảo?

Thu Hằng