Khảo sát các chương trình tín dụng đang được nhiều ngân hàng triển khai cho thấy thị trường vay mua bất động sản đang nóng lên trở lại, đặc biệt ở nhóm ngân hàng ngoại và phân khúc khách hàng mua nhà để ở.

Tuy nhiên, phía sau những gói vay với lãi suất ưu đãi hấp dẫn là bài toán tài chính dài hạn khiến không ít người mua vẫn dè chừng xuống tiền.

LÃI SUẤT ƯU ĐÃI NỞ RỘ

Tại nhóm ngân hàng ngoại, Hong Leong Bank đang áp dụng lãi suất cố định trong 1-2 năm đầu từ 9,2%/năm đối với khách hàng vay chuyển nợ, mua dự án liên kết hoặc có tiền gửi tại ngân hàng. Với các mục đích vay khác, mức lãi suất ở khoảng 9,3%/năm.

Sau giai đoạn ưu đãi, lãi suất được tính theo công thức lãi suất cơ sở cộng biên độ. Ngân hàng cho biết tỷ lệ cho vay tối đa lên tới 80% giá trị tài sản, thời hạn vay kéo dài tới 25 năm.

Biểu phí trả nợ trước hạn cũng được thiết kế giảm dần theo thời gian, từ 3% trong năm đầu tiên xuống còn 0,5% kể từ năm thứ 4.

Trong khi đó, Woori Bank giới thiệu gói vay mua bất động sản, vay hoàn vốn và tái tài trợ với thời gian vay tối đa 30 năm. Lãi suất cố định năm đầu tiên từ 9%/năm, còn gói cố định 2 năm ở mức 9,6%/năm. Khách hàng được ân hạn gốc tối đa 2 năm.

Đáng chú ý, mức phí phạt trả nợ trước hạn của Woori Bank giảm khá nhanh, từ 3% năm đầu xuống 2% năm thứ hai, 1% năm thứ ba và miễn phí hoàn toàn từ năm thứ tư.

Ngân hàng UOB cũng tham gia mạnh vào cuộc đua tín dụng nhà ở với hai lựa chọn gồm gói lãi suất thả nổi và gói cố định 2 năm.

Ở gói thả nổi, lãi suất năm đầu ở mức 9,2%/năm, sau đó điều chỉnh theo lãi suất tham chiếu cộng biên độ. Từ năm thứ 4, mức lãi suất được giới thiệu khoảng 10,2%/năm. Phí trả nợ trước hạn ở mức 1% trong ba năm đầu và được miễn từ năm thứ 4.

Với gói cố định 2 năm, lãi suất năm đầu là 9,3%/năm. Từ năm thứ 4 trở đi, lãi suất áp dụng theo công thức lãi suất tham chiếu cộng biên độ khoảng 1,2%.

Ngân hàng này cho biết khách hàng có thể vay tối đa 80% giá trị tài sản với thời hạn kéo dài tới 30 năm, đồng thời cam kết quy trình xử lý hồ sơ nhanh.

Ở nhóm Big 4, Agribank hiện có mặt bằng lãi suất thấp nhất, dao động từ 8-9,8%/năm. Trong khi đó, Vietcombank gây chú ý khi cuối tháng 4 giới thiệu nhiều chương trình vay mua, xây sửa nhà với lãi suất từ 3,99%/năm, thời hạn vay lên tới 30 năm.

Ngân hàng này đưa ra nhiều lựa chọn cố định lãi suất theo các kỳ hạn từ 6 tháng tới 60 tháng để khách hàng chủ động cân đối dòng tiền.

Mức lãi suất 3,99%/năm cũng đang được Techcombank áp dụng cho khách hàng vay mua nhà đã có giấy chứng nhận. Kỳ cố định lãi suất kéo dài tới 24 tháng, dù mức lãi suất thả nổi sau ưu đãi chưa được công bố.

Ngoài ra, hàng loạt ngân hàng khác cũng liên tục tung ra các gói tín dụng mới dành cho người mua nhà. PVcomBank triển khai gói vay cho gia đình trẻ với lãi suất từ 5,99%/năm, thời hạn vay tới 35 năm và ân hạn gốc tới 36 tháng. MB giới thiệu gói vay cho khách hàng cao cấp với hạn mức tối đa 200 tỷ đồng, lãi suất từ 9,5%/năm.

Trong khi đó, BVBank tung hai gói tín dụng quy mô 4.800 tỷ đồng dành cho khách hàng cá nhân với lãi suất từ 10%/năm. KienlongBank áp dụng mức 10,9%/năm cố định 6 tháng đầu, còn HDBank đưa ra lãi suất 9,1%/năm cố định 12 tháng và 9,8%/năm cố định 24 tháng đối với khách hàng vay mua nhà.

NGƯỜI MUA VẪN CHƯA DÁM XUỐNG TIỀN

Dù thị trường xuất hiện ngày càng nhiều gói vay ưu đãi, thanh khoản bất động sản vẫn chưa cải thiện đáng kể. Báo cáo mới đây của One Mount Group cho thấy thị trường nhà đất Hà Nội đang giảm tốc mạnh sau giai đoạn tăng nóng.

Theo đơn vị này, tổng lượng giao dịch toàn thị trường chỉ đạt khoảng 11.100 sản phẩm trong quý gần nhất, giảm tới 50% so với quý trước và thấp hơn 12% so với cùng kỳ năm ngoái. Riêng phân khúc chung cư ghi nhận khoảng 4.000 giao dịch chuyển nhượng, giảm 60% theo quý và giảm 26% theo năm.

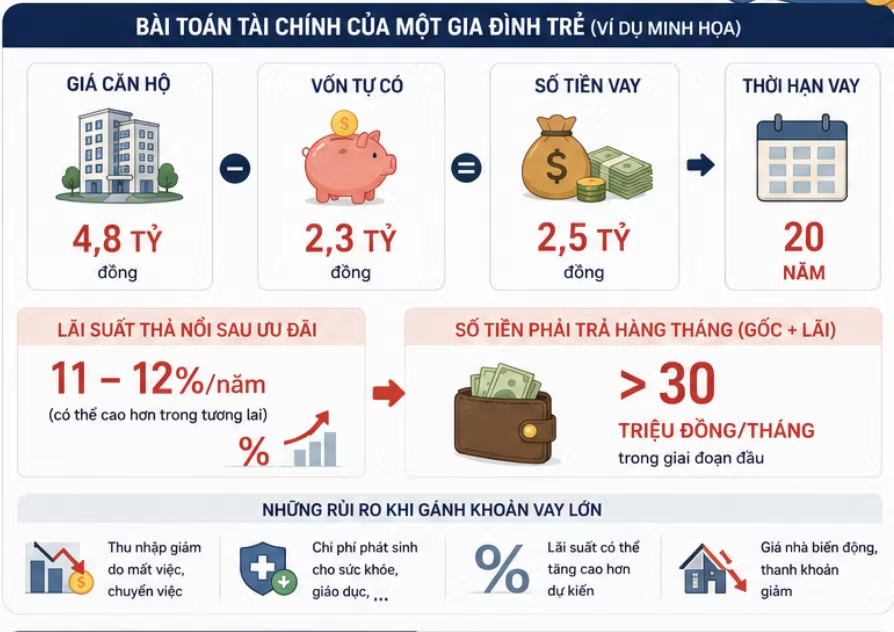

Chị Hương, nhân viên kế toán tại Hà Nội, cùng chồng đã dành gần nửa năm để tìm mua căn hộ đầu tiên sau nhiều năm đi thuê. Gia đình có tổng thu nhập khoảng 50 triệu đồng mỗi tháng và đang nhắm tới phân khúc căn hộ khoảng 4-5 tỷ đồng tại khu vực phía Đông thành phố.

Đầu tháng 5, sau khi thấy một căn hộ 70 m2 được môi giới quảng cáo giảm gần 400 triệu đồng so với thời điểm đầu năm, hai vợ chồng lập tức đi xem nhà. Căn hộ nằm trong khu đô thị đã vận hành ổn định, gần trường học và thuận tiện đi làm.

Tuy nhiên, sau khi tính toán khoản vay khoảng 2,7 tỷ đồng trong thời hạn 20 năm, gia đình chị bắt đầu chùn bước. Với mức lãi suất sau ưu đãi có thể lên quanh 11-12%/năm, số tiền phải trả mỗi tháng vượt xa kế hoạch tài chính ban đầu.

“Chỉ cần thu nhập giảm hoặc phát sinh thêm chi phí cho con cái là áp lực rất lớn”, chị Hương chia sẻ.

Sau nhiều lần cân nhắc, gia đình quyết định tiếp tục ở thuê thay vì xuống tiền ngay. Họ chấp nhận chờ thêm để quan sát diễn biến lãi suất và mặt bằng giá nhà trong thời gian tới.

Thực tế, đây đang là tâm lý phổ biến trên thị trường. Sau nhiều năm tăng nóng, giá căn hộ tại Hà Nội dù không còn leo thang mạnh nhưng cũng chưa giảm đủ sâu để kích thích nhu cầu mua ở thực.

Theo CBRE Hà Nội, giá chung cư sơ cấp tại Thủ đô đã duy trì trên ngưỡng 100 triệu đồng/m2 trong ba quý liên tiếp. Thị trường thứ cấp dù hạ nhiệt nhưng vẫn cao hơn 20% so với cùng kỳ năm trước.

Điều này khiến nhiều người mua rơi vào trạng thái giằng co: lo ngại giá còn cao nhưng cũng sợ tiếp tục đứng ngoài thị trường nếu mặt bằng giá tăng trở lại.

BÀI TOÁN MUA NHÀ VẪN CHƯA CÓ LỜI GIẢI

Trong bối cảnh giá nhà neo cao, lãi suất vay mua nhà tiếp tục trở thành yếu tố then chốt ảnh hưởng tới quyết định xuống tiền.

TS Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, cho rằng các ngân hàng nước ngoài hiện vẫn duy trì lãi suất ưu đãi trong thời gian đầu để thu hút khách hàng. Tuy nhiên, người vay cần đặc biệt chú ý tới mức lãi suất thả nổi sau thời gian ưu đãi.

“Khi thị trường tín dụng thắt chặt và chi phí vốn tăng, lãi suất thả nổi có thể tăng mạnh, ảnh hưởng tới khả năng trả nợ và kế hoạch tài chính”, ông Hiếu lưu ý.

Theo ông Hiếu, người mua nhà nên ưu tiên các khoản vay có thời gian cố định lãi suất dài hơn nhằm giảm rủi ro biến động chi phí vốn trong tương lai.

TS Nguyễn Văn Đính, Chủ tịch Hội Môi giới bất động sản Việt Nam cũng nhận định lãi suất vay mua nhà tăng sẽ tác động trực tiếp tới khả năng tiếp cận nhà ở của người dân, đặc biệt với nhóm thu nhập trung bình hoặc gia đình trẻ phải vay tỷ lệ lớn.

“Người vay cần xây dựng kế hoạch tài chính dài hạn, tính toán khả năng trả nợ trong nhiều kịch bản khác nhau, đặc biệt là khi lãi suất tăng lên mức cao hơn”, ông khuyến nghị.

Ở góc độ ngân hàng, ông Nguyễn Lê Nam, Giám đốc Khối khách hàng cá nhân ACB cho hay, xu hướng ưu tiên tín dụng cho người dân mua nhà ở thực đang ngày càng rõ nét. ACB hiện tập trung nguồn vốn cho nhóm khách hàng này và xây dựng các giải pháp riêng phù hợp từng nhóm thu nhập.

Ở phía doanh nghiệp, nhiều chủ đầu tư cũng bắt đầu phối hợp cùng ngân hàng để hỗ trợ lãi suất cho người mua nhằm kích cầu thị trường. Tại khu vực phía Nam, các doanh nghiệp như Vinhomes, Phú Đông Group hay Nam Long Group đang triển khai các chương trình hỗ trợ lãi suất khoảng 4-6,5%/năm trong thời gian từ 1-3 năm.

PGS-TS. Nguyễn Hữu Huân, giảng viên cao cấp Trường Đại học Kinh tế TP.HCM dự báo, từ nửa cuối năm nay, lãi suất cho vay sẽ giảm rõ rệt hơn và đồng pha với lãi suất huy động. Tuy nhiên, xu hướng giảm có thể mang tính chọn lọc, ưu tiên các lĩnh vực động lực như xuất khẩu và sản xuất công nghiệp.

Trong khi đó, Công ty Chứng khoán KBSV nhận định lãi suất có thể giảm bình quân khoảng 0,5-1%/năm nhờ nguồn vốn dồi dào từ đầu tư công, áp lực lạm phát và tỷ giá hạ nhiệt, cùng các chính sách hỗ trợ tăng trưởng kinh tế dự kiến ban hành trong nửa cuối năm. Tuy nhiên, xu hướng giảm vẫn chủ yếu tập trung ở các lĩnh vực ưu tiên.