Dù Ngân hàng Nhà nước liên tục phát đi thông điệp ổn định mặt bằng lãi suất nhằm hỗ trợ tăng trưởng kinh tế, thực tế trên thị trường vốn lại đang phản ánh một bức tranh khác.

Không chỉ lãi suất tiết kiệm duy trì ở vùng cao, các ngân hàng còn đồng loạt nâng lãi suất phát hành trái phiếu lên mức cao nhất trong nhiều năm, có nơi tiến sát 10%/năm.

Điều đó cho thấy áp lực thanh khoản và nhu cầu bổ sung nguồn vốn trung, dài hạn vẫn rất lớn, báo hiệu cuộc đua huy động vốn của ngành ngân hàng vẫn chưa thể sớm hạ nhiệt.

TRÁI PHIẾU NGÂN HÀNG TIẾN SÁT 10%/NĂM

Theo thống kê, chỉ trong nửa cuối tháng 6, các ngân hàng đã phát hành thành công 18 lô trái phiếu với tổng giá trị hơn 19.400 tỷ đồng. Đáng chú ý, lãi suất bình quân trong kỳ tính lãi đầu tiên đã lên tới 8,7%/năm, cao hơn khoảng 3 điểm phần trăm so với lãi suất tiền gửi cùng kỳ hạn và thiết lập một mặt bằng lãi suất mới trên thị trường. Đến thời điểm hiện tại, gần như không còn ngân hàng nào phát hành trái phiếu với lãi suất dưới 8%/năm.

Dẫn đầu là Vietbank khi chào lãi suất tới 9,7%/năm cho hai lô trái phiếu trị giá 1.500 tỷ đồng. Mức lãi này được tính theo cơ chế thả nổi, gồm lãi suất tham chiếu bình quân 5,9% cộng biên độ 3,8%, cao hơn đáng kể so với các đợt phát hành trước.

Ngay sau đó là BVBank với mức 9,63%/năm cho lô trái phiếu 2.000 tỷ đồng. TPBank cũng nâng lãi suất lên 9,3%/năm, tăng thêm 0,3 điểm phần trăm chỉ sau một tuần.

Ở nhóm ngân hàng lớn, mặt bằng lãi suất cũng không hề thấp. MB, VPBank và LPBank đều phát hành trái phiếu với lãi suất cố định 8,6-8,7%/năm trong khoảng ba năm, giúp nhà đầu tư được hưởng lợi suất cao xuyên suốt kỳ hạn.

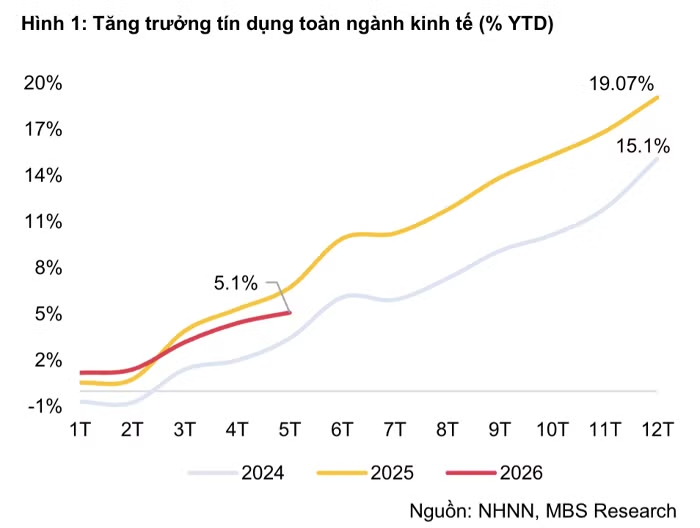

Theo các chuyên gia, tăng trưởng tín dụng đang vượt khá xa tốc độ tăng huy động tiền gửi, trong khi nguồn vốn trên thị trường liên ngân hàng cũng không còn quá dồi dào. Phát hành trái phiếu vì thế trở thành kênh bổ sung vốn trung và dài hạn quan trọng.

Không chỉ hấp dẫn nhờ lợi suất cao hơn đáng kể so với tiền gửi, trái phiếu ngân hàng còn được đánh giá là sản phẩm có mức độ an toàn tương đối cao khi tổ chức phát hành chịu sự giám sát chặt chẽ của Ngân hàng Nhà nước. Đây là lý do nhiều quỹ đầu tư, doanh nghiệp bảo hiểm và công ty chứng khoán tiếp tục gia tăng tỷ trọng nắm giữ loại tài sản này.

CUỘC ĐUA HUY ĐỘNG VỐN VẪN CÒN KÉO DÀI

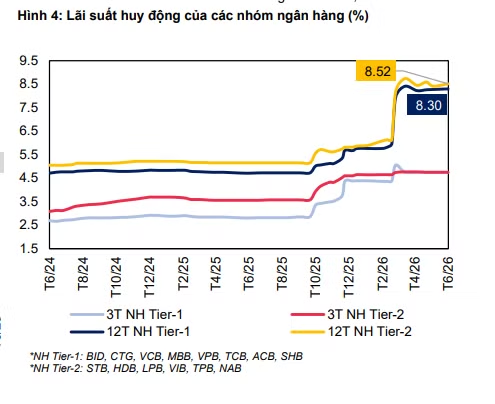

Không chỉ trên thị trường trái phiếu, cuộc cạnh tranh huy động vốn vẫn đang diễn ra khá quyết liệt ở mảng tiền gửi, dù nhiều ngân hàng không còn tăng mạnh lãi suất niêm yết như giai đoạn đầu năm.

Khảo sát cho thấy PVcomBank tiếp tục dẫn đầu với lãi suất lên tới 9,2%/năm cho kỳ hạn 12-15 tháng đối với khoản tiền gửi từ 100 triệu đồng. Sacombank cũng chào mức 9%/năm cho kỳ hạn 6 tháng đối với khách hàng gửi từ 1 tỷ đồng kèm quà tặng. Vikki Bank, Cake by VPBank hay nhiều ngân hàng khác cũng triển khai các chương trình lãi suất quanh mốc 9%.

Ngay cả nhóm Big4 cũng đã điều chỉnh tăng so với đầu năm. Với các khoản tiền gửi lớn từ 1 tỷ đồng, lãi suất kỳ hạn 6 tháng hiện có thể lên tới khoảng 8%/năm.

Không dừng ở lãi suất, nhiều ngân hàng còn chuyển sang cạnh tranh bằng các chương trình ưu đãi giá trị lớn.

Standard Chartered Việt Nam triển khai chương trình ưu đãi đặc biệt cho nhóm khách hàng là phụ huynh có con đang học tại các trường quốc tế, tư thục (theo danh sách gần 50 trường thoả mãn).

Theo đó, với mức tiền gửi 1 tỷ đồng, khách hàng sẽ trở thành khách hàng ưu tiên của ngân hàng và sẽ nhận được tối thiểu 20 triệu đồng trong vòng ba tháng từ các chương trình khuyến mãi của ngân hàng (có thoả mãn một số điều kiện nhất định).

Như vậy nếu cộng cả khoản thưởng 20 triệu này và lãi tiền gửi từ 8%/năm với số tiền gửi từ 1 tỷ đồng (hoặc 8,3%/năm với số tiền từ 5 tỷ đồng), tổng lợi tức thu về từ khoản tiền gửi 1 tỷ đồng có thể lên tới 60 triệu đồng, tương ứng lãi suất 12%/năm.

NCB tặng điểm thưởng trị giá tới 250 triệu đồng cho khách hàng gửi tiết kiệm 10 tỷ đồng, trong khi SeABank tung ưu đãi dịp World Cup với lãi suất lên tới 8,6%/năm và cộng thêm lãi suất cho khách hàng mới.

Theo các chuyên gia của Chứng khoán Rồng Việt (VDSC), mặt bằng lãi suất hiện nay đủ hấp dẫn để kéo dòng tiền quay trở lại hệ thống ngân hàng. Tuy nhiên, điều đó vẫn chưa thể giải quyết triệt để bài toán thanh khoản.

VDSC cho rằng vấn đề cốt lõi hiện nay không nằm ở vốn ngắn hạn mà là sự thiếu hụt nguồn vốn trung và dài hạn. Tình trạng này đã xuất hiện từ giữa năm 2025 khi một lượng lớn tiền gửi bị rút khỏi hệ thống sau các thay đổi về chính sách thuế đối với hộ kinh doanh, đồng thời nhiều ngân hàng phải thanh toán các khoản vay quốc tế đến hạn đã làm suy giảm đáng kể "bộ đệm" thanh khoản của toàn hệ thống.

Chính vì vậy, dù Ngân hàng Nhà nước liên tục bơm thanh khoản qua kênh thị trường mở (OMO), đây mới chỉ là giải pháp hỗ trợ ngắn hạn. Khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động vẫn là bài toán lớn nhất khiến các ngân hàng chưa thể giảm mạnh lãi suất huy động.

Hiệp hội Ngân hàng Việt Nam cũng cho biết lãi suất tiết kiệm cuối tháng 6 chỉ tăng nhẹ ở một số kỳ hạn ngắn nhưng mặt bằng chung vẫn được duy trì nhằm bảo đảm thanh khoản hệ thống. Mức lãi suất các kỳ hạn dưới 6 tháng tại các ngân hàng kịch trần 4,75%/năm, kỳ hạn 6 có mức cao nhất 6,85%/năm, 12 tháng là 6,9%/năm…

Các ngân hàng quốc doanh vẫn là nhóm có mặt bằng lãi suất thấp nhất thị trường nhưng đảm bảo tính ổn định và an toàn cao - có mức lãi suất dao động từ 3,2% - 4,8%/năm tùy kỳ hạn. Lãi suất tăng nhẹ khi nhu cầu cân đối nguồn vốn trong bối cảnh khi cầu tín dụng chuẩn bị vào giai đoạn cuối năm.

Trong khi đó, dữ liệu của Chứng khoán VNDIRECT cho thấy lãi suất huy động ngoài quầy vẫn phổ biến quanh 8-9%/năm và nhiều khả năng sẽ duy trì quanh vùng hiện tại trước khi có thể hạ nhiệt từ nửa cuối quý 3.

Điều này phản ánh trạng thái "giằng co" của thị trường tiền tệ. Một mặt, Ngân hàng Nhà nước tiếp tục định hướng giữ ổn định lãi suất để hỗ trợ nền kinh tế. Mặt khác, các ngân hàng vẫn phải cạnh tranh quyết liệt để bảo đảm nguồn vốn khi tín dụng được kỳ vọng tăng nhanh trong nửa cuối năm, còn dòng tiền huy động tiếp tục chịu sự cạnh tranh từ chứng khoán, bất động sản và các kênh đầu tư khác.

Định hướng này cũng được Chính phủ nhấn mạnh tại Nghị quyết 168/NQ-CP khi yêu cầu Ngân hàng Nhà nước điều hành chính sách tiền tệ linh hoạt, ổn định mặt bằng lãi suất, bảo đảm thanh khoản hệ thống và hướng dòng vốn vào các lĩnh vực sản xuất, kinh doanh cũng như các dự án trọng điểm.

Phát biểu tại họp báo ngày 2/7, Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà cho biết cơ quan điều hành sẽ tiếp tục theo dõi sát diễn biến lãi suất của từng tổ chức tín dụng, tăng cường thanh tra, giám sát việc thực hiện chủ trương ổn định mặt bằng lãi suất theo chỉ đạo của Chính phủ.

Tuy nhiên, khi áp lực huy động vốn trung và dài hạn vẫn chưa được giải quyết, còn tăng trưởng tín dụng tiếp tục vượt tốc độ huy động tiền gửi, nhiều chuyên gia cho rằng cuộc đua huy động vốn của các ngân hàng khó có thể sớm kết thúc. Mặt bằng lãi suất có thể ổn định hơn thay vì tăng mạnh, nhưng khả năng giảm sâu trong ngắn hạn vẫn chưa thực sự rõ ràng.