Ghi nhận bức tranh kinh doanh của các doanh nghiệp dầu khí trong năm 2023 cho thấy nhiều công ty báo lãi tăng trưởng mạnh, nhưng cũng không ít doanh nghiệp có lợi nhuận đi lùi so với cùng kỳ. Theo nhận định của các công ty chứng khoán, những dự án đầu tư thượng nguồn sẽ là điểm nhấn triển vọng của ngành dầu khí trong năm 2024.

NHIỀU ÔNG LỚN “ĂN NÊN LÀM RA”

Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (PV Drilling, mã chứng khoán: PVD) là một trong những doanh nghiệp trong ngành ghi nhận kết quả kinh doanh tăng trưởng vượt trội trong năm 2023.

Cụ thể, tính riêng quý 4/2023, PV Drilling mang về 1.747 tỷ đồng doanh thu thuần, tăng 19,8% so với cùng kỳ. Giá vốn hàng bán tăng 12,5% lên hơn 1.349 tỷ đồng. Khấu trừ đi giá vốn hàng bán, lợi nhuận gộp của công ty đạt 398,3 tỷ đồng, tương ứng tăng 52,7% so với cùng kỳ quý 4/2022.

Trong kỳ, hầu hết các chi phí đều được tiết giảm. Trong đó, chi phí tài chính giảm 10,2% xuống còn 78,3 tỷ đồng. Chi phí quản lý doanh nghiệp cũng giảm 14,8% so với cùng kỳ, về mức 151,9 tỷ đồng.

Trong quý này, công ty cũng ghi nhận khoản lãi 39,3 tỷ đồng từ công ty liên doanh, liên kết, trong khi cùng kỳ quý 4/2022 chỉ lãi 27,6 tỷ đồng.

Kết quả, PV Drilling báo lãi trước thuế 220,1 tỷ đồng và lãi sau thuế hơn 194 tỷ đồng trong quý 4/2023, lần lượt tăng 507% và 264,1% so với cùng kỳ năm trước.

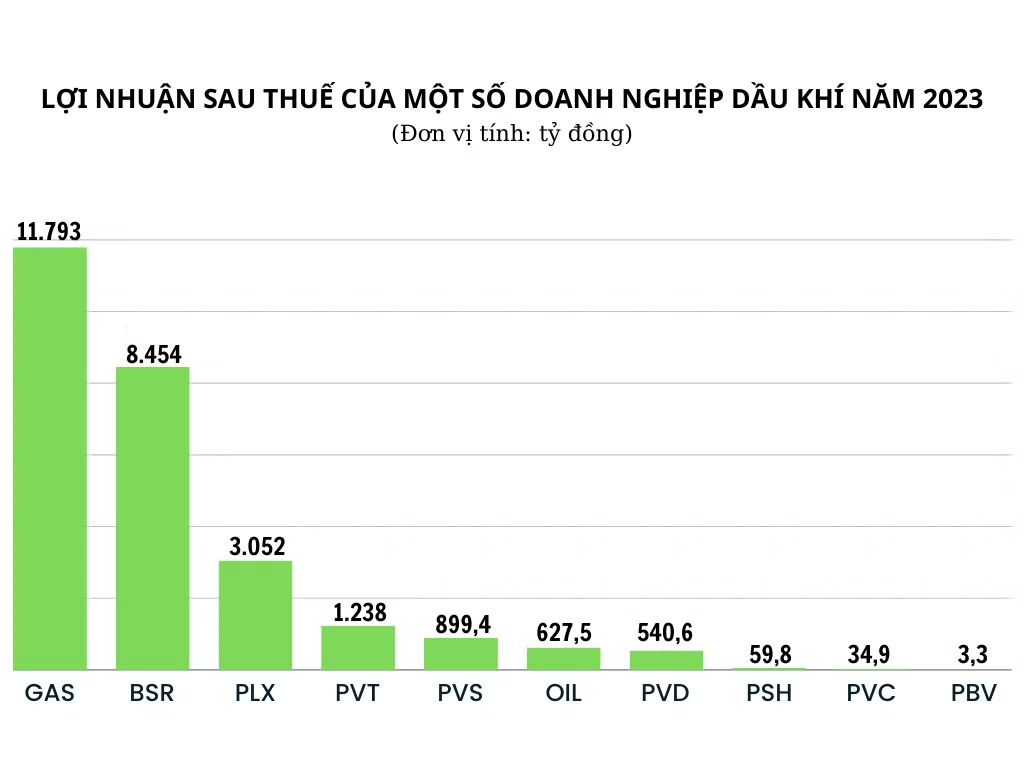

Luỹ kế cả năm 2023, PV Drilling thu về hơn 5.811 tỷ đồng doanh thu thuần, tăng 7% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt 540,6 tỷ đồng, trong khi năm 2022 lỗ ròng 154,8 tỷ đồng.

Trong năm 2023, PV Drilling lên kế hoạch kinh doanh với tổng doanh thu dự kiến đạt 5.400 tỷ đồng và lợi nhuận sau thuế dự kiến đạt 100 tỷ đồng. Như vậy, với kết quả trên, công ty đã vượt gấp 1,1 lần mục tiêu doanh thu và vượt gấp 5,4 lần mục tiêu lợi nhuận đã đặt ra.

Tương tự PV Drilling, Tập đoàn Xăng dầu Việt Nam (Petrolimex, mã chứng khoán: PLX) cũng có một năm kinh doanh khá ấn tượng. Theo đó, luỹ kế cả năm 2023, Petrolimex ghi nhận doanh thu 274.252 tỷ đồng, giảm 9,8% so với kết quả thực hiện được năm 2022. Tuy nhiên, lợi nhuận sau thuế của công ty lại ghi nhận tăng mạnh hơn gấp đôi so với cùng kỳ, lên mức 3.052 tỷ đồng, tương ứng lãi hơn 8 tỷ đồng mỗi ngày.

Lợi nhuận cả năm 2023 của Petrolimex tăng mạnh nhờ 2 quý đầu kinh doanh khả quan cùng khoản lãi khủng từ việc thoái vốn khỏi ngân hàng PG Bank ghi nhận trong quý 3/2023.

Năm 2023, Petrolimex lên kế hoạch kinh doanh với doanh thu dự kiến đạt 190.000 tỷ đồng và lợi nhuận trước thuế đạt 3.228 tỷ đồng. Với kết quả thực hiện được, công ty đã vượt 44,3% mục tiêu doanh thu và vượt 21,8% mục tiêu lợi nhuận đã đặt ra.

Theo báo cáo tài chính mới công bố, nhiều doanh nghiệp dầu khí khác cũng có kết quả kinh doanh tăng trưởng như: Tổng Công ty Hoá chất và Dịch vụ Dầu khí (PVCHEM, mã chứng khoán: PVC) ghi nhận lợi nhuận sau thuế năm 2023 tăng 28,3% so với cùng kỳ, đạt 34,9 tỷ đồng; Tổng Công ty Cổ phần Vận tải Dầu khí (mã chứng khoán: PVT) báo lãi ròng đạt 1.238 tỷ đồng, tăng 7,2% trong năm 2023; Công ty Cổ phần Bọc ống Dầu khí Việt Nam (mã chứng khoán: PVB) với 3,3 tỷ đồng lợi nhuận sau thuế, trong khi cùng kỳ năm 2022 lỗ ròng 12,9 tỷ đồng…

LỢI NHUẬN ĐI LÙI

Theo báo cáo tài chính quý 4/2023 vừa công bố, Tổng công ty Dầu Việt Nam - CTCP (PV OIL, mã chứng khoán: OIL) ghi nhận doanh thu thuần đạt 35.793 tỷ đồng, tăng hơn 45,1% so với cùng kỳ. Tuy nhiên, giá vốn hàng bán tăng 50,3% lên mức 35.156 tỷ đồng khiến lợi nhuận gộp của công ty chỉ còn 637,4 tỷ đồng, giảm gần một nửa so với quý 4/2022.

Trong kỳ, chi phí bán hàng giảm 22,5% xuống 524,3 tỷ đồng và chi phí quản lý doanh nghiệp cũng giảm 31,6% xuống 275,7 tỷ đồng, nhưng chi phí tài chính lại tăng 9,3% lên hơn 98,9 tỷ đồng. Trong đó, lỗ chênh lệch tỷ giá giảm còn 101,3 tỷ đồng, so với cùng kỳ năm ngoái lỗ 132,1 tỷ đồng, nhưng chi phí lãi vay tăng 45,3% lên mức 261,1 tỷ đồng. Kết quả, PV OIL lỗ ròng 36,4 tỷ đồng trong quý 4/2023.

Theo giải trình từ PV OIL, giá dầu thô liên tục giảm trong quý 4/2023. Đặc biệt, giá dầu Brent từ ngày đạt đỉnh vào ngày 27/9/2023 (98 USD/thùng) giảm xuống mức bình quân 73 USD/thùng vào tháng 12/2023, giảm khoảng 25 USD/thùng. Điều này dẫn đến việc Nhà nước điều chỉnh giảm giá bán lẻ xăng dầu trong nước ở mức 11% đối với xăng và 16% đối với dầu, sau khi điều tiết bằng Quỹ bình ổn giá.

Lũy kế cả năm 2023, PV OIL ghi nhận doanh thu thuần đạt 102.668 tỷ đồng và lợi nhuận sau thuế hơn 627,5 tỷ đồng, lần lượt giảm 1,5% và 13,2% so với cùng kỳ năm 2022. Tuy nhiên, so với mục tiêu doanh thu đạt 50.000 tỷ đồng và lợi nhuận sau thuế đạt 480 tỷ đồng mà Đại hội đồng cổ đông đề ra, PV OIL đã vượt gấp đôi kế hoạch doanh thu và vượt 30,7% mục tiêu lợi nhuận sau thuế.

Tương tự, trong quý 4/2023, Tổng Công ty Khí Việt Nam (PV Gas, mã chứng khoán: GAS) ghi nhận mức doanh thu tăng 2,3% so với cùng kỳ, đạt 22,5 tỷ đồng. Tuy nhiên, giá vốn hàng bán trong kỳ tăng 7,7% khiến lợi nhuận gộp giảm xuống còn hơn 4 tỷ đồng.

Mặc dù hầu hết các chi phí trong kỳ đều được tiết giảm nhưng lãi từ khoản thu nhập khác của công ty chỉ đạt 2,8 tỷ đồng, trong khi cùng kỳ năm trước lãi hơn 26,1 tỷ đồng. Kéo theo đó, lợi nhuận sau thuế của công ty giảm 16,8% xuống còn 2.775 tỷ đồng.

Lũy kế cả năm 2023, doanh thu và lợi nhuận sau thuế của PV Gas đều giảm so với năm trước, lần lượt đạt 89.953 tỷ đồng và 11.793 tỷ đồng. Con số này giảm đáng kể so với kỷ lục năm 2022, với doanh thu hơn 100.723 tỷ đồng và lợi nhuận sau thuế hơn 15.066 tỷ đồng.

Trong năm 2023, Công ty Cổ phần Lọc hóa Dầu Bình Sơn (mã chứng khoán: BSR) ghi nhận doanh thu giảm 11,8% xuống còn 147.423 tỷ đồng và lãi sau thuế đạt 8.454 tỷ đồng, giảm gần một nửa so với kết quả thực hiện năm 2022.

Mức lợi nhuận của công ty suy giảm chủ yếu đến từ các khoản chi phí đều tăng. Trong đó, lỗ chênh lệch tỷ giá và lãi tiền vay đồng loạt tăng lên mức 852,4 tỷ đồng và 287,6 tỷ đồng, kéo theo chi phí tài chính năm 2023 tăng 25%, đạt 1.154 tỷ đồng.

Cùng với đó, chi phí bán hàng và chi phí quản lý doanh nghiệp cũng lần lượt tăng lên mức 1.034 tỷ đồng và 625,9 tỷ đồng. Đáng chú ý, khoản thu nhập khác giảm mạnh gấp 2,7 lần so với cùng kỳ cũng là nguyên nhân khiến lợi nhuận năm 2023 của Lọc hoá Dầu Bình Sơn sụt giảm so với cùng kỳ.

Cũng ghi nhận kết quả kinh doanh đi lùi, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán: PVS) báo lãi sau thuế năm 2023 chỉ đạt 899,4 tỷ đồng, giảm 14,4% so với cùng kỳ. Nguyên nhân đến từ các khoản chi phí đều tăng mạnh, điển hình như chi phí tài chính tăng 32,4%, lên mức 215,4 tỷ đồng. Trong đó, lỗ chênh lệch tỷ giá đạt 141,5 tỷ đồng, tăng 28,9% so với năm 2022. Chi phí lãi vay cũng tăng 44,2% lên hơn 73 tỷ đồng.

CÁC DỰ ÁN THƯỢNG NGUỒN ĐƯỢC KỲ VỌNG SẼ GIÚP CỔ PHIẾU DẦU KHÍ BỨT PHÁ TRONG THỜI GIAN TỚI

Trong báo cáo triển vọng ngành dầu khí năm 2024, Công ty Chứng khoán VPBank (VPBankS) cho rằng việc giá dầu được dự báo ở mức 75-85 USD/thùng về cơ bản vẫn tiếp tục hỗ trợ hoạt động sản xuất kinh doanh của ngành dầu khí trong nước.

Đồng thời, cơ hội của ngành dầu khí sẽ đến từ các dự án đầu tư thượng nguồn trong nước như dự án Lô B – Ô Môn, dự án Sư Tử Trắng 2B, dự án Lạc Đà Vàng…

VPBankS dự đoán với việc kinh tế trong nước hồi phục, thương mại vận tải tăng sẽ gia tăng nhu cầu tiêu thụ xăng dầu trong nước.

Bên cạnh đó, nguồn cung khí đốt dự kiến được bổ sung từ dự án LNG Thị Vải, khả năng cung cấp 1 triệu tấn (1,4 tỷ m3 khí). Cùng với đó, các dự án điện khí LNG nhập khẩu, dự án năng lượng tái tạo trên biển, sản xuất Amoniac xanh, Hydrogen tiếp tục được Chính phủ, bộ ngành quan tâm hoàn thiện các cơ chế chính sách để sớm đưa vào thực hiện đầu tư. Theo VPBankS, đây là cơ hội cho trung hạn và dài hạn của ngành dầu khí.

Song song với những cơ hội, VPBankS cho rằng ngành dầu khí năm 2024 cũng đan xen với thách thức. Nếu giá dầu bị điều chỉnh giảm sâu xuống mức 50-60 USD/thùng, hoạt động đầu tư, khai thác và kinh doanh của các doanh nghiệp trong ngành sẽ gặp khó khăn.

Đồng thời, nhà máy lọc dầu Dung Quất dự kiến dừng hoạt động để bảo dưỡng định kỳ lần 5, làm sản lượng có khả năng giảm khoảng 15% trong năm 2024.

Mặt khác, nhu cầu khí cho điện trong nước vẫn có khả năng tăng chậm. Năm 2024, Bộ Công Thương xây dựng kế hoạch huy động khí cho điện ở mức 4,19 – 4,47 tỷ m3, chỉ bằng 86% ước thực hiện năm 2023.

Đồng quan điểm với VPBankS, Công ty Chứng khoán Rồng Việt (VDSC) cũng cho rằng các dự án đầu tư thượng nguồn và LNG sẽ là điểm nhấn triển vọng của ngành dầu khí năm 2024.

Cụ thể, VDSC cho rằng trọng tâm ngành dầu khí trong nước giai đoạn 2023-2024 phần lớn sẽ tập trung vào phát triển chuỗi dự án Lô B - Ô Môn, bao gồm dự án phát triển mỏ Lô B (thượng nguồn), dự án đường ống (trung nguồn) và 4 nhà máy nhiệt điện khí Ô Môn (hạ nguồn), với tổng giá trị đầu tư 12 tỷ đô.

Lạc Đà Vàng (mỏ dầu) và Sư Tử Trắng – giai đoạn 2B (mỏ khí) là hai dự án đáng chú ý khác trong giai đoạn 2024-2026. Trong tháng 11/2023, Tập đoàn Murphy Oil (Mỹ) đã phê duyệt FID cho mỏ Lạc Đà Vàng, với kế hoạch đón dòng dầu đầu tiên vào năm 2026, với trữ lượng khai thác ước tính có thể lên tới 100 triệu thùng.

Ngoài ra, Tập đoàn Dầu khí Việt Nam (PVN) và các nhà đầu tư nước ngoài tại mỏ Sư Tử Trắng đang xem xét đầu tư 1,3 tỷ USD để mở rộng khai thác mỏ Sư Tử Trắng. Giai đoạn 2B sẽ kéo dài tuổi thọ của mỏ thêm hơn 20 năm và tăng nguồn khí khai thác thêm 20 tỷ m3.

Về LNG, VDSC cho rằng LNG sẽ là giải pháp tối ưu nhất trong ngắn hạn đối với ngành năng lượng Việt Nam. Hiện nay điện khí chỉ chiếm khoảng 10% tổng nguồn điện huy động, trong khi theo Quy hoạch điện VIII, tỷ trọng điện khí đến năm 2030 sẽ đạt 37.330 MW, chiếm 24,8%, cao nhất trong cơ cấu nguồn điện.

Tuy nhiên, nguồn khí tự nhiên nội địa suy giảm khoảng 0,5 tỷ m3/năm, trong khi sản lượng khí tự nhiên từ các mỏ nhỏ không đủ cung cấp cho nhu cầu trong nước. Do đó, để đảm bảo an ninh năng lượng quốc gia, VDSC cho rằng nhập khẩu LNG sẽ là giải pháp tối ưu nhất trong ngắn hạn.