Chỉ thị số 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023 được Thống đốc Ngân hàng Nhà nước Việt Nam ban hành ngày 17/1/2023 đã xác định 7 nhóm mục tiêu và nhiệm vụ tổng quát. Trong đó, điều hành chính sách tiền tệ chắc chắn, chủ động, linh hoạt, hiệu quả, định hướng tín dụng tăng khoảng 14-15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế… là một trong các nhóm mục tiêu, nhiệm vụ trọng tâm.

Thế khó trong điều hành

Năm 2023, các tổ chức trong và ngoài nước đều dự báo tình hình kinh tế sẽ còn nhiều thách thức với các yếu tố khó đoán định từ tình hình thế giới. Thậm chí, nhiều tổ chức quốc tế còn đưa ra triển vọng kém lạc quan và cắt giảm dự báo tăng trưởng kinh tế toàn cầu liên tục.

Trong bối cảnh đó, ngay từ những ngày đầu năm, ngành ngân hàng đã sớm nhận diện những khó khăn, thách thức sẽ phải đối mặt để sẵn sàng ứng phó, trên cơ sở mục tiêu nhất quán và xuyên suốt là kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, hỗ trợ tích cực cho tăng trưởng kinh tế và bảo đảm an toàn hệ thống.

Áp lực lạm phát chính là thách thức đầu tiên mà ngay từ đầu năm 2023 ngành Ngân hàng phải đối mặt. Tiếp đó là những khó khăn trong việc giảm lãi suất cho vay, bởi các ngân hàng trung ương lớn trên thế giới tiếp tục tiến trình thắt chặt chính sách tiền tệ, điều chỉnh tăng lãi suất.

Ngoài ra, lạm phát trong và ngoài nước có xu hướng gia tăng, tín dụng tăng nhanh hơn huy động vốn tạo áp lực cho các tổ chức tín dụng phải tăng lãi suất để ổn định và thu hút thêm nguồn vốn. Bên cạnh đó, đồng USD tiếp tục tăng giá cũng là một yếu tố quan trọng gây áp lực lên lãi suất VND.

Hơn nữa, một thách thức với hệ thống ngân hàng trong năm 2023 là áp lực cung ứng vốn để đáp ứng yêu cầu tăng trưởng kinh tế trong điều kiện vốn đầu tư của nền kinh tế vẫn còn phụ thuộc chủ yếu vào hệ thống ngân hàng. Đặc thù của nền kinh tế Việt Nam phụ thuộc lớn vào tín dụng ngân hàng nên trong bối cảnh thị trường thị trường chứng khoán, trái phiếu doanh nghiệp, bất động sản biến động phức tạp, khó lường, có dấu hiệu thu hẹp, thì càng gây áp lực lớn lên cân đối vốn tín dụng ngân hàng và công tác điều hành chính sách tiền tệ trong năm 2023.

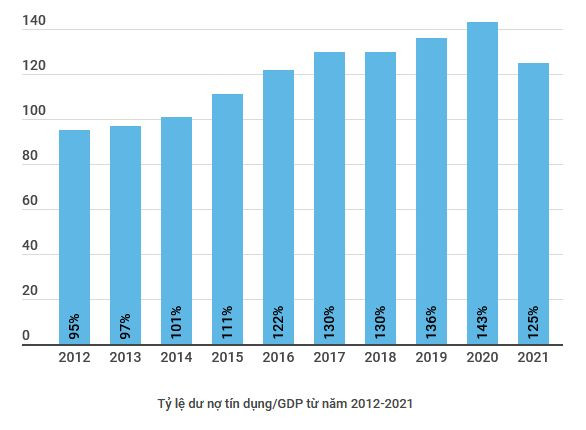

Hiện nay, trong điều kiện vốn đầu tư của nền kinh tế còn phụ thuộc vào hệ thống ngân hàng, tỷ lệ tín dụng/GDP ở mức cao (trên 120%) thì hệ thống tổ chức tín dụng đang chịu áp lực cung ứng vốn tín dụng để đáp ứng yêu cầu tăng trưởng kinh tế.

Trong khi khả năng huy động vốn trung, dài hạn của các tổ chức tín dụng vẫn còn thấp so với nhu cầu của nền kinh tế (nguồn vốn huy động ngắn hạn chiếm đến 80% trong khi dư nợ cho vay trung dài hạn chiếm khoảng 48%), dẫn đến gia tăng rủi ro kỳ hạn, rủi ro thanh khoản, kéo theo sức ép và rủi ro lên hệ thống.

Bên cạnh đó, những khó khăn của thị trường vốn, tình trạng đầu tư công giải ngân chậm, càng tạo sức ép lên tín dụng ngân hàng khi tỷ lệ cấp tín dụng so với nguồn vốn huy động của cả hệ thống ngân hàng ở mức cao, khoảng trên 100% đối với VND. Nhiều tổ chức quốc tế như Ngân hàng Thế giới cảnh báo Việt Nam đang là một trong những quốc gia có tỷ lệ tín dụng/GDP cao nhất trên thế giới; Moody’s cảnh báo về rủi ro bất ổn vĩ mô.

Thêm một vấn đề mà ngành ngân hàng phải đối mặt trong năm 2023 là việc cơ cấu lại hệ thống tổ chức tín dụng gắn với xử lý nợ xấu còn gặp nhiều khó khăn, nợ xấu vẫn tiềm ẩn nhiều rủi ro đối với an toàn, hiệu quả hoạt động của các tổ chức tín dụng do hệ lụy của dịch Covid-19 và diễn biến phức tạp của tình hình kinh tế - xã hội trong nước cũng như quốc tế.

Linh hoạt để thích ứng

Trong bối cảnh nền kinh tế của Việt Nam có độ mở cửa lớn, những biến động kinh tế thế giới tác động tới kinh tế, tiền tệ trong nước là không tránh khỏi. Việc điều hành chính sách tiền tệ năm 2023 tiếp tục đòi hỏi phải theo sát diễn biến thị trường, kinh tế vĩ mô, trên cơ sở phân tích, dự báo để phối kết hợp đồng bộ, nhuần nhuyễn các công cụ phù hợp với thời điểm, hoàn cảnh.

Phó Thống đốc thường trực Đào Minh Tú khẳng định, năm 2023, Ngân hàng Nhà nước sẽ tiếp tục điều hành chính sách tiền tệ chắc chắn, linh hoạt, hiệu quả và kịp thời, nhận diện, đánh giá khó khăn, tác động ngay từ đầu năm để có những biện pháp phù hợp.

Đồng thời, sẵn sàng đón nhận những tác động đột xuất từ nền kinh tế thế giới cũng như những khó khăn nội tại trong nước bất ngờ tới như năm 2022, để có chính sách linh hoạt, phù hợp trong vấn đề xác định và điều hành tỷ giá, lãi suất, lượng tiền cung ứng nhằm đảm bảo mục tiêu kiểm soát lạm phát, ổn định giá trị đồng tiền, ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng kinh tế.

Chỉ thị số 01 của Ngân hàng Nhà nước đã chỉ rõ 7 nhóm mục tiêu và nhiệm vụ tổng quát của ngành Ngân hàng. Theo đó, đối với điều hành chính sách tiền tệ, mục tiêu và nhiệm vụ tổng quát là điều hành chính sách tiền tệ chắc chắn, chủ động, linh hoạt, hiệu quả, phối hợp đồng bộ, chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát mục tiêu năm 2023 bình quân khoảng 4,5%, góp phần ổn định kinh tế vĩ mô, hỗ trợ trưởng kinh tế hợp lý. Năm 2023, định hướng tín dụng tăng khoảng 14-15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Đối với tín dụng, mục tiêu và nhiệm vụ tổng quát là điều hành tăng trưởng khối lượng và cơ cấu tín dụng hợp lý, đáp ứng nhu cầu vốn tín dụng cho nền kinh tế nhằm góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế.

Thông báo và định kỳ rà soát, xem xét điều chỉnh chỉ tiêu tăng trưởng tín dụng đối với từng tổ chức tín dụng trên cơ sở tình hình hoạt động, năng lực tài chính và khả năng tăng trưởng tín dụng lành mạnh; hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng nền kinh tế theo chủ trương của Chính phủ; đảm bảo hoạt động tín dụng an toàn, hiệu quả; tiếp tục kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán, các dự án BOT giao thông; tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận vốn tín dụng ngân hàng.

Trong năm 2023, ngành ngân hàng sẽ tiếp tục đẩy mạnh triển khai các nhiệm vụ của ngành tại chương trình phục hồi và phát triển kinh tế - xã hội, các chương trình mục tiêu quốc gia. Trong đó, chú trọng triển khai chương trình hỗ trợ lãi suất 2% theo Nghị định 31/2022/NĐ-CP của Chính phủ, các chương trình tín dụng chính sách thông qua Ngân hàng Chính sách xã hội.

Ngoài ra, hoạt động cấp tín dụng của tổ chức tín dụng được theo dõi, giám sát, kiểm tra chặt chẽ, đảm bảo dòng vốn hướng vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên. Việc cấp tín dụng sẽ được xem xét ưu tiên theo danh mục phân loại xanh, cho vay đáp ứng nhu cầu nhà ở của người dân, các dự án nhà ở xã hội, nhà ở công nhân, dự án nhà ở thương mại giá rẻ có hiệu quả cao, có khả năng trả nợ, đáp ứng điều kiện theo quy định.