Sau khi bị ảnh hưởng nặng nề bởi đại dịch Covid-19 và những hệ quả để lại, trong năm 2023, thị trường hàng không nội địa đã phục hồi hoàn toàn và có sự tăng trưởng so với thời điểm trước dịch, trong đó thị trường quốc tế cũng đang trên đà hồi phục và trở lại.

Bước sang những tháng đầu năm 2024, lượng khách trong nước và quốc tế đều tăng đã khiến ngành hàng không có những cú chuyển mình mạnh mẽ. Qua đó, “sức khoẻ” của các doanh nghiệp hàng không cũng được cải thiện tích cực khi báo lãi tăng trưởng ấn tượng trong quý 1/2024.

ĐUA BÁO LÃI KHỦNG

Theo báo cáo tài chính hợp nhất quý 1/2024 vừa công bố, Tổng Công ty Hàng không Việt Nam – CTCP (Vietnam Airlines – mã chứng khoán: HVN) ghi nhận doanh thu thuần đạt 27.964 tỷ đồng, tăng 19% so với cùng kỳ. Khấu trừ đi giá vốn, lợi nhuận gộp của Vietnam Airlines đạt 4.084 tỷ đồng, gấp 2,1 lần so với quý 1/2023.

Chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu là doanh thu vận tải hàng không với 22.551 tỷ đồng, tiếp đến là doanh thu bán hàng với 4.369 tỷ đồng, doanh thu hoạt động phụ trợ vận tải và sửa chữa máy bay đạt 899 tỷ đồng. Trong đó, doanh thu vận tải hàng không quốc tế đạt hơn 13.800 tỷ đồng trong 3 tháng đầu năm 2024, tăng 30,4% so với cùng kỳ 2023.

Trong kỳ, các chi phí đều ghi nhận tăng mạnh. Cụ thể, chi phí tài chính tăng gấp 1,9 lần so với cùng kỳ năm trước, lên hơn 1.470 tỷ đồng. Chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt đạt 1.389 tỷ đồng và 517,4 tỷ đồng, tăng 32,6% và 7,4% so với quý 1/2023.

Đáng chú ý, Vietnam Airlines còn ghi nhận khoản thu nhập khác tăng đột biến 101 lần lên mức 3.634 tỷ đồng do phát sinh thu nhập từ việc xóa nợ theo thỏa thuận trả tàu bay của công ty con Pacific Airlines.

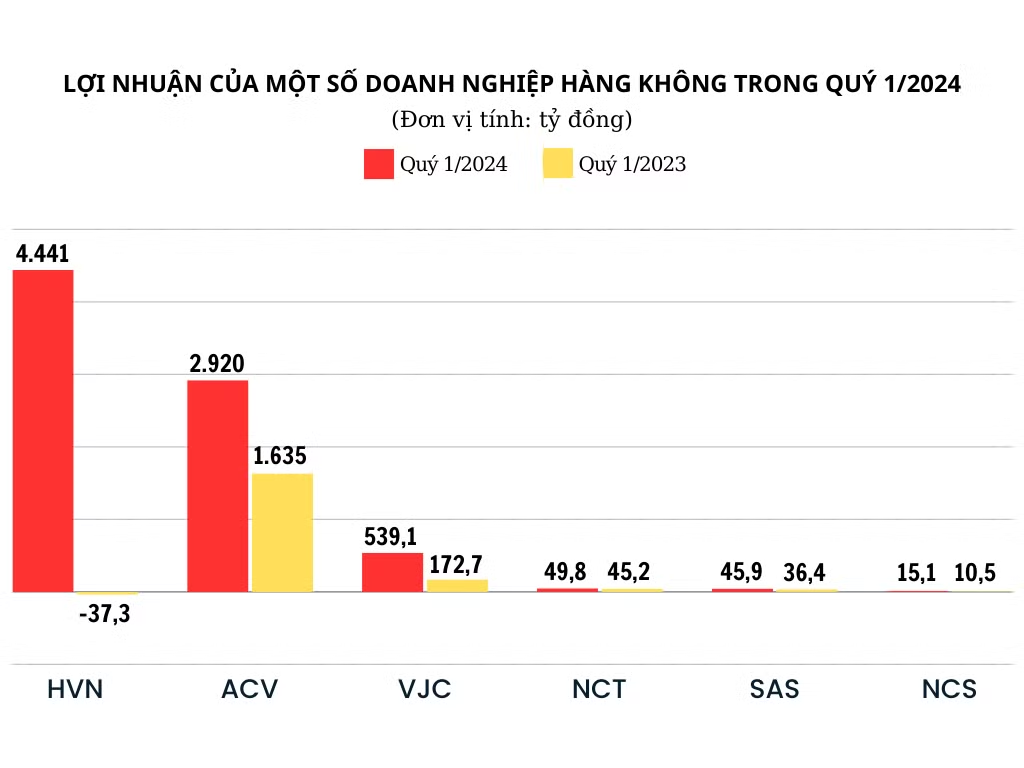

Do đó, “anh cả” ngành hàng thoát lỗ “ngoạn mục” khi báo lãi sau thuế đạt 4.441 tỷ đồng, trong khi cùng kỳ quý 1/2023 lỗ hơn 37,3 tỷ đồng. Với kết quả trên, Vietnam Airlines đã chấm dứt chuỗi 16 quý lỗ liên tiếp.

Tại thời điểm ngày 31/3/2024, Vietnam Airlines vẫn lỗ lũy kế 36.742 tỷ đồng, khiến vốn chủ sở hữu của công ty âm hơn 12.556 tỷ đồng. Với tình trạng này, cổ phiếu HVN của Vietnam Airlines vẫn trong diện kiểm soát.

Về biện pháp, lộ trình khắc phục tình trạng cổ phiếu bị kiểm soát, Vietnam Airlines cho biết đã hoàn thành Đề án cơ cấu lại Tổng công ty giai đoạn 2021 - 2025 và đã báo cáo cổ đông, cấp có thẩm quyền phê duyệt. Trong đề án, năm 2024 - 2025, Tổng công ty sẽ thực hiện đồng bộ các giải pháp để khắc phục tình trạng âm vốn chủ sở hữu hợp nhất như thực hiện đồng bộ các giải pháp để tăng cường thích nghi và kinh doanh có lãi, tái cơ cấu tài sản và danh mục đầu tư tài chính để gia tăng thu nhập, dòng tiền.

Tương tự Vietnam Airlines, Công ty Cổ phần Hàng không Vietjet (Vietjet Air - mã chứng khoán: VJC) cũng báo cáo kết quả kinh doanh quý 1/2024 tăng đột biến khi ghi nhận doanh thu thuần 17.791 tỷ đồng và lợi nhuận sau thuế 539,1 tỷ đồng, lần lượt tăng 37,9% và 212,1% so với cùng kỳ năm trước nhờ vận tải hành khách quốc tế tăng trưởng mạnh, cùng với việc thực hiện hiệu quả các chương trình gia tăng doanh thu phụ trợ và tối ưu chi phí hoạt động.

Trong quý đầu tiên của năm 2024, Vietjet Air đã khai thác an toàn gần 34.500 chuyến bay, vận chuyển hơn 6,3 triệu lượt hành khách, lần lượt tăng 10% và 16% so với cùng kỳ năm 2023. Vận chuyển hàng hoá quý 1/2024 đạt 30.200 tấn, tăng 104%.

Kết thúc tháng 3/2024, tổng tài sản của Vietjet Air đạt hơn 85.800 tỷ đồng, chỉ số nợ vay/vốn chủ sở hữu và chỉ số thanh khoản lần lượt đạt 1,9 lần và 1,3 lần, nằm ở mức an toàn trong ngành hàng không. Qua đó, Vietjet Air đã đóng góp vào ngân sách Nhà nước hơn 1.770 tỷ đồng.

Khi bầu trời trở nên “tấp nập” cũng là lúc các doanh nghiệp dịch vụ phụ trợ hàng không ghi nhận sự tăng trưởng trong kết quả kinh doanh. Cụ thể, Công ty Cổ phần Suất ăn Hàng không Nội Bài (mã chứng khoán: NCS), doanh nghiệp bán suất ăn và trà sữa trên các chuyến bay báo lãi quý 1/2023 tăng 44% so với cùng kỳ, đạt 15,1 tỷ đồng nhờ thị trường hàng không nội địa tiếp tục phục hồi, đồng thời sản lượng khách nội địa tăng mạnh so với thời điểm trước dịch 2019.

Cùng chung xu hướng đi lên, Tổng Công ty Cảng Hàng không Việt Nam (mã chứng khoán: ACV) ghi nhận doanh thu quý 1/2024 đạt 5.643 tỷ đồng, tăng 19,4% so với cùng kỳ. Lợi nhuận sau thuế cũng tăng 78,6%, lên mức 2.920 tỷ đồng.

Một số doanh nghiệp phụ trợ khác cũng báo lãi quý 1/2024 tăng trưởng như Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (mã chứng khoán: SAS) tăng 26,1%, đạt 45,9 tỷ đồng, Công ty Cổ phần Dịch vụ Hàng hoá Nội Bài (mã chứng khoán: NCT) tăng 10,3%, đạt 49,8 tỷ đồng…

NHIỀU ĐỘNG LỰC "CẤT CÁNH"

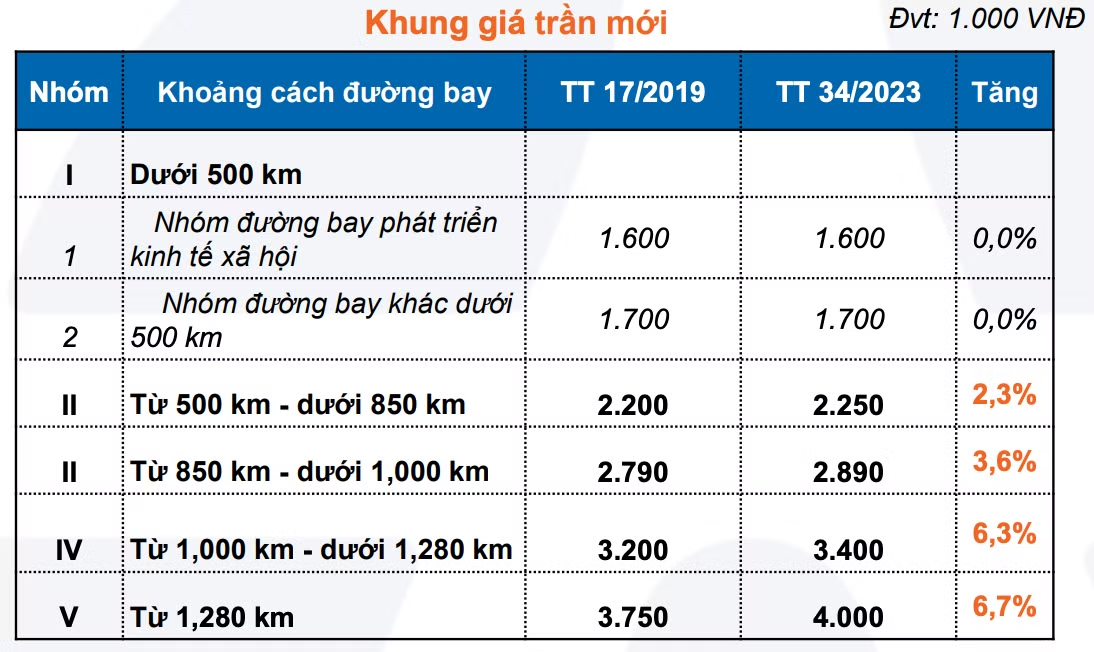

Theo báo cáo về triển vọng ngành hàng không mới đây, Công ty Chứng khoán Yuanta Việt Nam cho rằng, từ đầu 2024 tới nay, trong khi các cổ phiếu kho bãi, hậu cần và bảo dưỡng có diễn biến kém tích cực so với thị trường chung, thì cổ phiếu dịch vụ hàng không có sự "tươi sáng" hơn sau thông tin tăng trần vé máy bay nội địa từ 1/3/2024 theo Thông tư số 34.

Cùng với đó, kết quả kinh doanh quý đầu năm vượt trội đã tiếp thêm nhiều động lực cho cổ phiếu ngành hàng không “cất cánh”. Trong phiên giao dịch ngày 7/4, cổ phiếu HVN của Vietnam Airlines tiếp tục tăng hơn 4% để leo lên mức 20.550 đồng/cổ phiếu, qua đó xác lập vùng giá cao nhất 2 năm.

Tương tự, cổ phiếu VJC của Vietjet Air cũng tăng 3,62% lên 117.500 đồng. Nổi bật trong nhóm phụ trợ hàng không là cổ phiếu ACV của Tổng Công ty Cảng hàng không Việt Nam khi tăng 4 phiên liên tiếp, từ 82.000 đồng lên 98.700 đồng/cổ phiếu. Theo ghi nhận, đây là vùng giá cao nhất trong 3 năm trở lại đây của cổ phiếu này.

Nhận định về ngành hàng không trong thời gian tới, Chứng khoán Yuanta cho rằng ngành này đã qua thời kỳ khó khăn bởi giá dầu được kỳ vọng duy trì ổn định trong năm 2024. Cụ thể, Chứng khoán Yuanta dẫn dự báo EIA trong tháng 4/2024, giá dầu trung bình ở mức 90 USD/thùng trong quý 2/2024 và ở mức 89 USD/thùng cả năm 2024.

Trong đó, chi phí nhiên liệu chiếm khoảng 25 - 28% chi phí khai thác của các hãng hàng không. Với việc giá dầu ổn định duy trì quanh mức 90 USD/thùng, cao hơn bình quân 2023 nhưng cũng không tạo áp lực quá lớn lên biên lợi nhuận của ngành hàng không. Mặc dù vậy, nhóm phân tích Chứng khoán Yuanta cho rằng vẫn cần theo dõi thêm các yếu tố địa chính trị có thể làm tăng giá dầu hơn dự kiến.

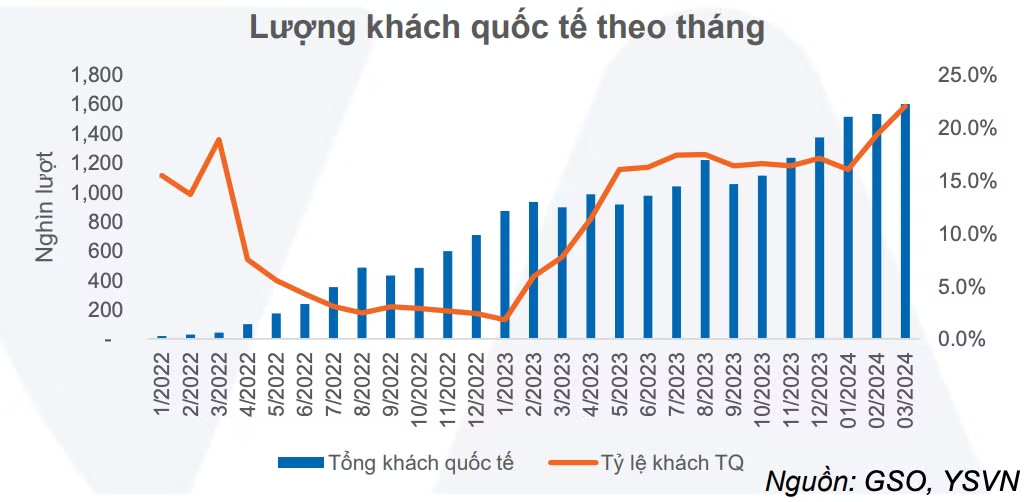

Một yếu tố khác giúp các hãng hàng không duy trì đà tăng trưởng trong năm 2024 đến từ nhu cầu du lịch và vận chuyển hàng hoá tiếp tục hồi phục. Trong năm 2023, khách quốc tế đến Việt Nam đã tăng gấp 3,4 lần so với năm 2022, bằng 70% mức trước dịch Covid.

Bước sang quý 1/2024, lượng khách du lịch đến Việt Nam tiếp tục duy trì đà tăng trưởng cao, đạt 4 triệu lượt người, tăng 72% so với cùng kỳ. Ngoài ra, xu hướng du lịch bằng đường hàng không tăng hơn so với trước dịch khi tỷ lệ di chuyển bằng đường không ở mức 87 - 89% năm 2022- 2023, cao hơn hẳn mức 80% của năm 2019.

Thêm vào đó, chính sách thị thực mới có hiệu lực từ tháng 9/2023 tiếp tục là động lực thúc đẩy tăng trưởng du lịch trong năm 2024. Thực tế, lượng khách quốc tế theo tháng đã tăng đáng kể từ tháng 10/2023, sau hiệu lực của chính sách miễn thị thực cho 25 nước kéo dài từ 15 lên 45 ngày.

Ngoài ra, sản lượng vận chuyển hàng hóa qua đường hàng không trong năm 2023 giảm 9,3% so với 2022, bằng 87,3% năm trước dịch. Nhóm phân tích Chứng khoán Yuanta kỳ vọng sản lượng vận chuyển hàng hóa sẽ hồi phục tốt hơn trong năm 2024 khi nhu cầu hồi phục theo sự hồi phục chung của các nền kinh tế lớn.

Tiếp đó, Thông tư 34 của Bộ Giao thông Vận tải về việc điều chỉnh tăng giá trần vé máy bay có hiệu lực từ 1/3/2024 cũng tạo điều kiện cho các hãng hàng không bù đắp các chi phí đầu vào đặc biệt là giá nhiên liệu. Điều này cũng giúp cho các hãng bay có dư địa điều chỉnh giá vé trên các đường bay nội địa.

“Tuy nhiên, các hàng không sẽ phải cân đối giá vé để bảo đảm hiệu quả hoạt động cũng như quyền lợi khách hàng. Do đó, giá vé vẫn sẽ tuân theo cơ chế thị trường”, báo cáo phân tích nêu.

Cuối cùng, dự án sân bay Long Thành dự kiến đi vào hoạt động từ năm 2026 sẽ là triển vọng dài hạn giúp các hãng hàng không hưởng lợi. Sân bay quốc tế Long Thành có tổng công suất 100 triệu khách/năm và 5 triệu tấn hàng hóa/năm. Điều này sẽ cải thiện tình trạng quá tải tại sân bay quốc tế Tân Sơn Nhất khi 80% chuyến bay quốc tế và 12% chuyến bay nội địa sẽ được chuyển về sân bay Long Thành, mang lại lợi ích cho các hãng hàng không và Tổng Công ty Cảng Hàng không Việt Nam trong dài hạn.