Đây là nội dung vừa được Bộ Tài chính phát đi chiều 28/11 thông tin về việc Chính phủ đã ký Nghị định số 125/2017/NĐ-CP sửa đổi nghị định về về biểu thuế xuất khẩu, nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan. Nghị định này có hiệu lực từ 1/1/2018.

Cụ thể, nghị định đã bổ sung chương trình ưu đãi thuế nhập khẩu ở mức 0% đối với linh kiện ô tô giai đoạn năm 2018-2022. Linh kiện nhập khẩu được áp dụng mức thuế suất 0% phải thuộc loại trong nước chưa sản xuất được.

Ngoài ra, điều kiện áp dụng chương trình ưu đãi thuế là doanh nghiệp phải cam kết sản xuất, lắp ráp xe ô tô đáp ứng tiêu chuẩn khí thải mức 4 (giai đoạn từ năm 2018 đến năm 2021) và mức 5 (từ năm 2022 trở đi).

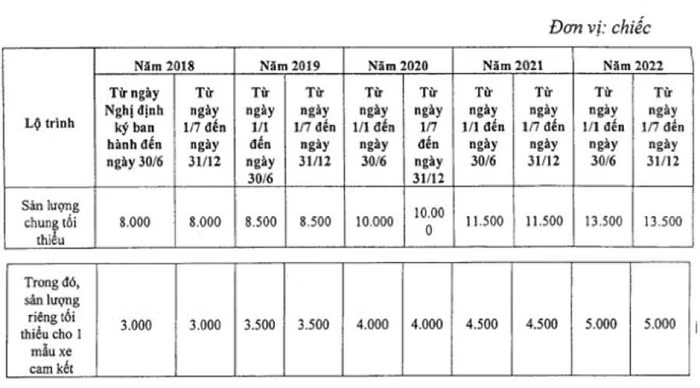

Doanh nghiệp cũng phải cam kết đạt đủ sản lượng theo quy định. Ví dụ, với nhóm xe chở người từ 9 chỗ trở xuống, loại có dung tích xilanh từ 2.500cc trở xuống, doanh nghiệp phải đạt sản lượng chung tối từ ngày nghị định ký ban hành tới 30/6/2018 là 8.000 chiếc. Cùng khoảng thời gian này, doanh nghiệp phải cam kết có sản lượng riêng tối thiểu cho 1 mẫu xe là 3.000 chiếc.

Trong 6 tháng còn lại, sản lượng tối thiểu của doanh nghiệp cũng phải đạt 8.000 chiếc và sản lượng riêng tối thiểu cho 1 mẫu xe là 3.000 chiếc

Sản lượng này sau đó sẽ tăng dần theo từng năm. Tới năm 2022, sản lượng chung tối thiểu doanh nghiệp cam kết phải là 27.000 chiếc (chia đều 13.500 chiếc mỗi 6 tháng) và sản lượng riêng tối thiểu là 10.000 chiếc cho 1 mẫu xe (5.000 chiếc mỗi 6 tháng).

Doanh nghiệp phải cam kết sản lượng nếu muốn áp dụng chương trình ưu đãi thuế. (Nguồn: Phụ lục Nghị định số 125/2017/NĐ-CP)

Tương tự, nhóm doanh nghiệp sản xuất, lắp ráp xe tải, minibuýt, xe buýt, xe khách cũng phải cam kết sản lượng theo từng mức khác nhau để được áp dụng chương trình ưu đãi thuế.

Theo quy định, tại thời điểm nhập khẩu, doanh nghiệp vẫn phải kê khai, nộp thuế theo quy định hiện hành, chưa áp dụng mức thuế suất thuế nhập khẩu ưu đãi 0%. Doanh nghiệp nộp hồ sơ đề nghị được áp dụng mức thuế suất 0% 6 tháng/lần để cơ quan hải quan thực hiện kiểm tra và xử lý.

“Nếu doanh nghiệp đáp ứng điều kiện của chương trình ưu đãi thuế thì được xử lý tiền thuế nhập khẩu đã nộp thừa theo quy định,” đại diện Bộ Tài cho biết.