Trong bối cảnh các kênh đầu tư khác tiềm ẩn nhiều rủi ro, kênh gửi tiết kiệm ngân hàng vẫn được ưa chuộng nhờ tính ổn định và ít biến động. Điều này phản ánh tâm lý thận trọng của người dân khi chờ đợi cơ hội đầu tư rõ ràng và an toàn hơn trong tương lai.

TOP 10 NGÂN HÀNG CÓ SỐ DƯ TIỀN GỬI LỚN NHẤT 9 THÁNG ĐẦU NĂM

Theo số liệu từ Thương Gia tổng hợp từ báo cáo tài chính của 29 ngân hàng (không bao gồm Agribank), tổng số dư tiền gửi khách hàng tại các ngân hàng đã tăng 7,2% so với đầu năm, đạt xấp xỉ 10,8 triệu tỷ đồng vào ngày 30/9/2024.

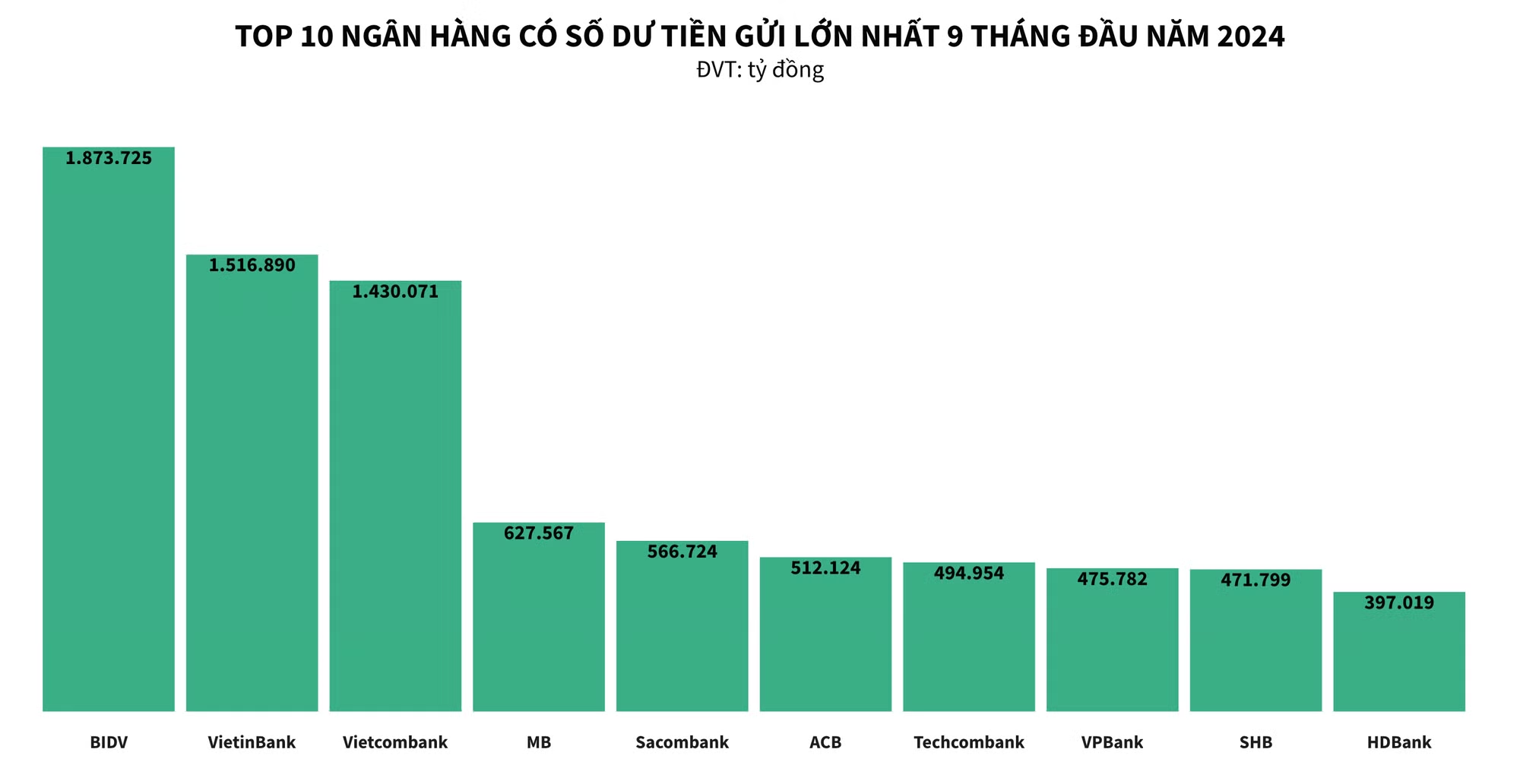

Xét về số dư tuyệt đối, BIDV hiện đang dẫn đầu toàn ngành với hơn 1,87 triệu tỷ đồng tiền gửi, tăng 9,9%, tương đương 169.035 tỷ đồng so với đầu năm.

VietinBank và Vietcombank lần lượt đứng ở vị trí thứ hai và thứ ba trong nhóm Big4 cũng như toàn ngành ngân hàng. Trong đó, VietinBank ghi nhận số dư tiền gửi ở mức 1,51 triệu tỷ đồng, tăng 7,5% từ đầu năm, còn ngân hàng Vietcombank đạt 1,43 triệu tỷ đồng, tăng nhẹ 2,5% so với đầu năm.

Trong khối ngân hàng thương mại cổ phần, MB tiếp tục chiếm vị trí dẫn đầu về lượng tiền gửi với số dư đạt 627.567 tỷ đồng, tăng 10,6% so với đầu năm. Tuy nhiên, nếu so sánh với nhóm các ngân hàng quốc doanh, số dư tiền gửi của MB vẫn chỉ gần bằng một nửa và đứng ở vị trí thứ 4 so với toàn bộ các ngân hàng Việt theo khảo sát.

Xếp ở vị trí thứ 5 và 6 về số dư tiền gửi khách hàng lần lượt thuộc về Sacombank và ACB, hai ngân hàng này đều ghi nhận mức tiền gửi trên 500.000 tỷ đồng. Cụ thể, Sacombank ghi nhận 566.724 tỷ đồng, tăng 11% so với đầu năm, còn ACB ghi nhận 512.124 tỷ đồng, tăng 6%.

Các ngân hàng còn lại trong Top 10 số dư tiền gửi khách hàng nhiều nhất 9 tháng đầu năm 2024 có mức chênh lệch khá nhỏ, với Techcombank, VPBank, SHB và HDBank lần lượt ghi nhận số dư tiền gửi là 494.954 tỷ đồng; 475.782 tỷ đồng; 471.799 tỷ đồng; và 397.019 tỷ đồng.

Xét về tốc độ tăng trưởng, phần lớn các ngân hàng đều ghi nhận mức tăng tiền gửi so với cùng kỳ. Đáng chú ý, có 5 ngân hàng đạt mức tăng trưởng tiền gửi trên 10%, với NCB dẫn đầu, tăng 17,6% so với đầu năm, tương đương mức tăng 13.505 tỷ đồng.

Bốn ngân hàng khác cũng ghi nhận tăng trưởng hai chữ số gồm: LPBank tăng 14,3%, tương đương 33.911 tỷ đồng; MSB tăng 12,2%, tương đương 16.121 tỷ đồng; Sacombank tăng 11%, tương đương 55.980 tỷ đồng và MB tăng 10,6%, tương đương 60.034 tỷ đồng.

Ở chiều ngược lại, tính đến ngày 30/9/2024, chỉ có ba ngân hàng ghi nhận số dư tiền gửi giảm so với đầu năm là SaigonBank, PVcomBank, và ABBank. Trong đó, SaigonBank giảm nhẹ, còn PVcomBank và ABBank giảm lần lượt 2% và 9%.

BẤT CHẤP LÃI SUẤT THẤP, NGƯỜI DÂN VẪN TĂNG GỬI TIỀN VÀO NGÂN HÀNG

Dòng tiền từ người dân vẫn tiếp tục chảy vào hệ thống ngân hàng trước làn sóng tăng lãi suất tiết kiệm bắt đầu tăng mạnh từ đầu tháng 4. Vào thời điểm đó, lãi suất cao nhất cho kỳ hạn 12 tháng chỉ ở mức 5%/năm, nhưng đến nay đã tăng lên mức cao nhất là 6,2%/năm.

Dù vậy, mức lãi suất này vẫn thấp hơn so với cuối năm 2023 và chưa đủ tạo ra làn sóng chuyển dịch dòng tiền mạnh mẽ từ ngân hàng sang các kênh đầu tư khác.

Một số ngân hàng còn triển khai "lãi suất đặc biệt" dành cho khách VIP, với mức vượt mốc 7%/năm. Tuy nhiên, để được hưởng mức này, khách hàng cần thỏa mãn các điều kiện đặc biệt mà ngân hàng đề ra.

Sang quý 4, lãi suất huy động có xu hướng chững lại, không còn các đợt điều chỉnh tăng liên tục như các tháng trước đó. Theo báo cáo của Công ty cổ phần Chứng khoán Vietcombank, xu hướng tăng lãi suất vào những tháng cuối năm sẽ gặp nhiều thách thức và có sự phân hóa giữa các ngân hàng.

Đối với các ngân hàng quốc doanh, lãi suất huy động có khả năng giữ ổn định hoặc giảm nhẹ, đặc biệt khi nền kinh tế chịu ảnh hưởng từ những thiên tai gần đây. Ngược lại, các ngân hàng thương mại cổ phần tư nhân có thể tiếp tục điều chỉnh lãi suất huy động tăng nhẹ để đảm bảo nguồn vốn cho tăng trưởng tín dụng. Những ngân hàng phụ thuộc lớn vào tiền gửi khách hàng và có cấu trúc vốn kém linh hoạt sẽ chịu áp lực cao hơn trong việc duy trì ổn định lãi suất huy động.

Theo kết quả khảo sát về xu hướng kinh doanh của các tổ chức tín dụng quý 4/2024, do Vụ Dự báo - Ngân hàng Nhà nước thực hiện, dự báo cho thấy trong cả năm 2024, các tổ chức tín dụng kỳ vọng mặt bằng lãi suất huy động sẽ tăng 0,1%/năm, trong khi lãi suất cho vay sẽ giảm 0,9%/năm so với cuối năm 2023.

Các tổ chức tín dụng dự đoán huy động vốn của toàn hệ thống sẽ tăng trung bình 3,2% trong quý 4/2024 và đạt mức tăng 7,9% trong cả năm 2024.

Chuyên gia kinh tế Đinh Trọng Thịnh cho biết, vào thời điểm cuối năm, nhu cầu vốn của các ngân hàng tăng cao để thúc đẩy tăng trưởng tín dụng. Khi người dân tăng nhu cầu vay vốn, nguồn vốn cho vay tại các ngân hàng trở nên căng thẳng, khiến các ngân hàng phải tích cực hơn trong việc huy động và thu hút tiền gửi.

Ông Thịnh nhận định rằng Chính phủ đang nỗ lực hỗ trợ doanh nghiệp phục hồi và phát triển, đồng thời yêu cầu ngân hàng giảm tối đa chi phí để duy trì hoặc giảm nhẹ lãi suất. “Lãi suất cho vay không tăng, thậm chí giảm nhẹ, trong khi lãi suất huy động có thể tăng nhẹ hoặc duy trì ổn định trong hai tháng cuối năm,” ông Thịnh chia sẻ.

Một ý kiến khác, Chuyên gia kinh tế Nguyễn Trí Hiếu cho rằng lượng tiền gửi vào ngân hàng vẫn tăng cao, điều này cho thấy dòng tiền còn thận trọng trong việc dịch chuyển sang các kênh khác như bất động sản hay chứng khoán. Hiện nay, khả năng hấp thụ vốn của doanh nghiệp vẫn thấp, nợ xấu có xu hướng gia tăng và thị trường trái phiếu doanh nghiệp đang trầm lắng.

“Do đó, dù lãi suất tiền gửi thấp nhưng người dân vẫn chọn kênh tiết kiệm để đảm bảo an toàn vốn, chờ đợi cơ hội kinh doanh rõ ràng hơn,” ông Hiếu nhận định.

Bắt đầu từ ngày 20/11, Thông tư 48 của Ngân hàng Nhà nước sẽ có hiệu lực, quy định các tổ chức tín dụng không được phép khuyến mại tiền gửi dưới bất kỳ hình thức nào nếu không tuân thủ quy định pháp luật. Các ngân hàng cũng phải niêm yết công khai lãi suất tại các điểm giao dịch và trên website.

Theo các chuyên gia, các quy định này sẽ bảo vệ quyền lợi của người gửi tiền, tăng cường tính minh bạch và góp phần ổn định lãi suất trong hệ thống ngân hàng. Đồng thời, các ngân hàng sẽ phải điều chỉnh chiến lược, cạnh tranh mạnh mẽ hơn, thậm chí có thể tăng lãi suất để thu hút khách hàng.