Ngày 5/3/2023 Chính phủ đã ban hành Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Trong đó, các điểm được quan tâm là quy định có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác và gia hạn thời điểm thực hiện một số điểm trong nghị định 65 tới hết ngày 31/12/2023. Điều này đã cho thấy những nỗ lực của Chính phủ trong việc gỡ khó cho thị trường trái phiếu doanh nghiệp…

Cải thiện từ tháng 3

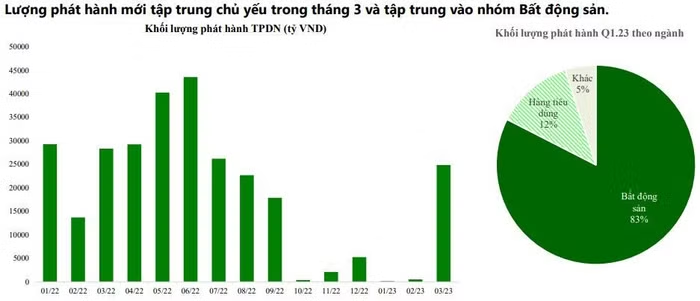

Trong quý 1/2023, có 23 đợt phát hành trái phiếu doanh nghiệp trong nước với tổng giá trị phát hành đạt 29.366 tỷ đồng (-58% so với cùng kỳ). Kỳ hạn phát hành trung bình đạt 2,89 năm (2022 là 3,71 năm).

Trong đó có 14 đợt phát hành riêng lẻ với tổng giá trị là 25.466 tỷ đồng tiếp tục là hình thức chủ đạo (76,7%), 9 đợt phát hành ra công chúng giá trị 3.900 tỷ đồng (chiếm 13,3% tổng giá trị phát hành).

Nhìn chung, phát hành trái phiếu riêng lẻ vẫn được ưu tiên, tuy vậy tỷ trọng các đợt phát hành công chúng tăng đáng kể do đợt phát hành thành công của Công ty Cổ phần tập đoàn Masan. Trong quý 1/2023, không có các đợt chào bán trái phiếu quốc tế.

Khối lượng phát hành chỉ khởi sắc từ tháng 3 sau khi Nghị định 08 có hiệu lực. Trong quý 1/2023, bất động sản là ngành phát hành chủ yếu chiếm 83% tổng giá trị phát hành thành công, hàng tiêu dùng vươn lên chiếm vị trí thứ 2. Nhóm ngân hàng phát hành trái phiếu với khối lượng nhỏ.

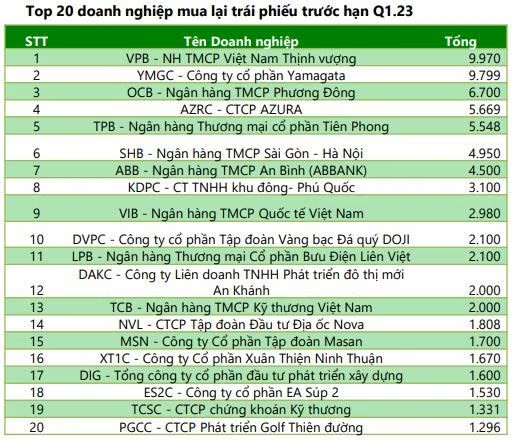

Về hoạt động mua lại trái phiếu trước hạn, theo dữ liệu chuyên trang thông tin trái phiếu doanh nghiệp, trong quý 1/2023, khối lượng trái phiếu mua lại trước hạn đạt 34.634 tỷ đồng (+90% so với cùng kỳ). Lượng mua lại trái phiếu tiếp tục duy trì đến từ cả 2 phía nhà phát hành chủ động mua lại và nhà đầu tư yêu cầu mua lại.

Trong top 20 doanh nghiệp giá trị mua lại lớn loại trừ các ngân hàng là các công ty Yamagata, Azura, Công ty TNHH Khu đông Phú Quốc, Công ty Cổ phần Tập đoàn Vàng bạc đá quý Doji…

Về quy mô thị trường tiếp tục thu hẹp. Tính tới ngày 7/4/2023, dư nợ trái phiếu doanh nghiệp đăng ký lưu ký đạt 1.147.301 tỷ đồng tương ứng với khoảng 12% quy mô nền kinh tế. Xu hướng thu hẹp xuất phát từ lượng phát hành thành công mới thấp trong khi lượng đáo hạn và chủ động mua lại tiếp diễn. So với các nước trong khu vực và trên thế giới, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam còn khá khiêm tốn.

Về mức lãi suất, kỳ hạn phát hành giảm trong khi lãi suất phát hành lại tăng cao. Kỳ hạn trung bình trong quý 1/2023 giảm xuống 2,89 năm từ mức 3,71 năm ghi nhận trong năm 2022 chủ yếu do trái phiếu bất động sản- xây dựng huy động thành công ở kỳ hạn thấp hơn trung bình 2-3 năm. Mặt bằng lãi suất tăng cao đặc biệt ở nhóm này phản ánh đánh giá rủi ro cao.

Đối với nhóm ngân hàng, theo yếu tố thời vụ thường không phải là thời điểm phát hành trái phiếu cao điểm. Do đó chỉ có 2 ngân hàng BIDV và Bắc Á phát hành trái phiếu trên 5 năm với khối lượng nhỏ. Lãi suất tính theo lãi suất tham chiếu và đã phản ánh mặt bằng lãi suất cao.

Hàng tiêu dùng và chứng khoán ở chiều ngược lại có kỳ hạn và lãi suất phát hành khá ổn định so với năm 2022.

Xu hướng trái phiếu doanh nghiệp năm 2023

Hiện quy mô dư nợ toàn thị trường trái phiếu doanh nghiệp chưa tới 15% GDP. Trong đó, riêng trái phiếu doanh nghiệp riêng lẻ khoảng 12% GDP (khoảng 1,14 triệu tỷ đồng), còn khá khiêm tốn so với các nƣớc trong khu vực và cũng cách xa mục tiêu đề ra vào năm 2025.

Tuy vậy, với diễn biến trong năm 2022, chứng khoán Vietcombank (VCBS) không đánh giá cao kịch bản nhà đầu tư chuyên nghiệp sẽ sớm trở lại mạnh mẽ tại thị trường này.

VCBS dự báo năm 2023 quy mô thị trường tiếp tục thu hẹp do một số nguyên nhân. Thứ nhất, mặt bằng lãi suất cao hạn chế nhu cầu sử dụng vốn của doanh nghiệp dẫn đến lượng phát hành mới thấp. Thứ hai, lượng trái phiếu mua lại trước hạn cũng sẽ tiếp tục làm giảm quy mô chung của thị trường.

Theo chứng khoán Vietcombank, năm 2023 sẽ là thời điểm đẩy mạnh các hoạt động tái cấu trúc trái phiếu sắp tới hạn đặc biệt khi Nghị định 08 đã được ban hành.

Nghị định 08 giúp tổ chức phát hành có thêm thời gian xử lý trái phiếu đến hạn. Khối lượng trái phiếu doanh nghiệp đáo hạn trong năm 2023 ước tính 220 nghìn tỷ đồng, suy giảm đáng kể so với thời điểm kết thúc qúy 4/2022 do việc chủ động mua lại trước hạn.

Trong đó, đáng chú ý, giá trị mua lại tại ngành bất động sản trong quý 1 đạt 18,3 nghìn cho thấy áp lực mua lại trước hạn vẫn hiện hữu. Điểm tích cực giai đoạn này là giải pháp ngắn hạn về việc cho phép thay đổi điều khoản trái phiếu nhằm giúp doanh nghiệp có thêm thời gian xử lý trái phiếu đến hạn.

Trong bối cảnh thế giới, xu hướng tăng lãi suất vẫn chưa kết thúc đặc biệt khi các số liệu kinh tế gần nhất ở mức tích cực. Tuy vậy, các bước đi của Fed có tính bất định cao hơn sau sự kiện SVB.

Cụ thể, như đã đề cập trong báo cáo vĩ mô quý 1/2023, mặt bằng lãi suất huy động được dự báo giảm thêm sau khi các quyết định lãi suất mới có hiệu lực. Lãi suất cho vay có dấu hiệu tạo đỉnh. Mặc dù vậy, mức giảm chậm hơn lãi suất huy động do độ trễ chính sách và có mức độ tập trung cao vào một số doanh nghiệp ngành nghề ưu tiên.

Lãi suất ngừng tăng là điểm tích cực giúp các tổ chức phát hành tập trung vào giai đoạn tái cấu trúc trái phiếu doanh nghiệp đến hạn.

Tuy nhiên, giai đoạn này tâm lý các nhà đầu tư đặc biệt là cá nhân bị ảnh hưởng nghiêm trọng, lý giải một phần sức ép lên các hoạt động mua lại trái phiếu trước hạn. Như vậy, mặt bằng lãi suất cao đi cùng với việc nhà đầu tư cần thêm thời gian để lấy lại niềm tin đối với trái phiếu doanh nghiệp sẽ khiến thị trường này trở nên kém hấp dẫn với nhà đầu tư khi xét tới tương quan rủi ro, lợi nhuận.

Đối với nhà đầu tư tổ chức, nhu cầu đầu tư các khoản trái phiếu doanh nghiệp được chứng khoán Vietcombank dự báo có xu hướng giảm khi mức độ rủi ro được đánh giá tăng thêm. Cùng với đó, lựa chọn kênh đầu tư trái phiếu chính phủ đã trở lại mức định giá hấp dẫn so với nhiều năm trước cũng là yếu tố khiến giảm tính cạnh tranh của kênh trái phiếu doanh nghiệp.

Điểm tích cực giai đoạn này là các cơ quan quản lý đã và đang tìm kiếm những giải pháp tháo gỡ khó khăn với thị trường.

Tổng hợp lại, VCBS cho rằng thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản thấp. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này.