Năm 2025 hứa hẹn sẽ tiếp tục là một năm tích cực cho ngành ngân hàng Việt Nam, khi các “cơn bão” lớn đã lùi lại phía sau và nền tảng tăng trưởng đang được tái thiết vững chắc.

Tuy nhiên, nền kinh tế toàn cầu vẫn tiềm ẩn nhiều yếu tố bất định có thể tác động gián tiếp đến nhu cầu tín dụng trong nước và ảnh hưởng tới kết quả kinh doanh của ngành ngân hàng. Trong bối cảnh ấy, một trong những thách thức quan trọng nhất vẫn là khả năng kiểm soát rủi ro tín dụng.

NỢ XẤU CÓ NGUY CƠ TIẾP TỤC TĂNG TRONG QUÝ 2

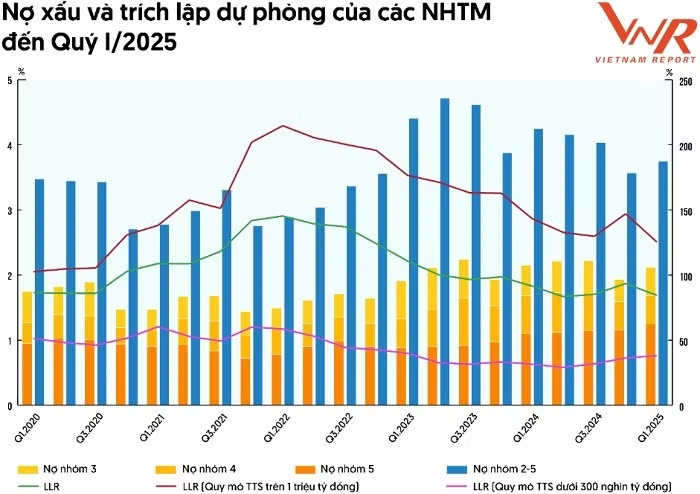

Theo Vietnam Report, mặc dù tỷ lệ nợ xấu đã hạ nhiệt so với đỉnh năm 2023, nợ xấu toàn ngành vẫn ở mức cao, vượt 300.000 tỷ đồng vào quý 1/2025, tăng gần 17% so với cùng kỳ năm trước. Đáng chú ý, nhóm nợ có khả năng mất vốn chiếm hơn 1,25% tổng dư nợ và tiếp tục xu hướng gia tăng khi Thông tư 02/2023 hết hiệu lực.

Tỷ lệ bao phủ nợ xấu (LLR) chưa phục hồi về mức an toàn, đặc biệt là tại nhóm ngân hàng có tổng tài sản dưới 300.000 tỷ đồng, nơi LLR vẫn dưới 40%. Trong khi đó, nhóm ngân hàng lớn duy trì LLR trên 125% nhưng có dấu hiệu suy giảm nhẹ.

Khi hàng trăm nghìn tỷ nợ xấu được xử lý, đó sẽ là dòng tiền quay trở lại thị trường cho mục tiêu tăng trưởng kinh tế. Để làm được điều này không chỉ chờ các doanh nghiệp tự xoay xở trong khủng hoảng mà cần sự tham gia của các bên liên quan.

Hiện nay, Ngân hàng Nhà nước đã lấy ý kiến các bên để dự thảo luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng 2024. Những cơ chế đặc thù giúp các tổ chức tín dụng xử lý nợ xấu được kỳ vọng sớm ban hành trong thời gian tới sẽ hoàn thiện hơn khung pháp lý, giảm bớt áp lực trích lập dự phòng, luân chuyển dòng vốn quay trở lại thị trường.

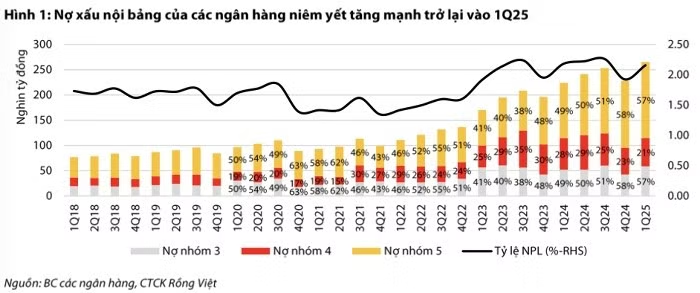

Trong báo cáo về ngành ngân hàng mới công bố, Chứng khoán Rồng Việt (VDSC) cho biết nợ xấu nội bảng từ các khoản cho vay khách hàng của 27 ngân hàng niêm yết tăng hơn 37.000 tỷ đồng trong quý 1/2025, sau khi đã giảm hơn 25.000 tỷ đồng vào quý trước đó, tương ứng mức tăng 16%. Quy mô nợ xấu nội bảng vào cuối quý 1 tăng lên gần 265 nghìn tỷ đồng, tương ứng tỷ lệ xấu là 2,16%.

"Mặc dù tỷ lệ nợ xấu tăng mạnh so với tỷ lệ 1,92% vào cuối năm 2024, mức này vẫn thấp hơn so với mức đỉnh 2,26% ghi nhận vào cuối quý 3/2024", VDSC nhấn mạnh.

VDSC cũng dẫn số liệu của Hiệp hội Ngân hàng cho biết nợ xấu nội bảng toàn hệ thống tăng từ 778.000 tỷ đồng vào cuối năm 2024 (tương đương 4,98% tổng dư nợ tín dụng nền kinh tế) lên 833.000 tỷ đồng cuối tháng 2/2025 (tương ứng 5,29% tổng dư nợ tín dụng nền kinh tế). Mức tăng nợ xấu trong 2 tháng đầu năm là 55 nghìn tỷ đồng.

Bên cạnh đó, VDSC ước tính từ thông báo của Ngân hàng Nhà nước, nợ xấu tại các tổ chức tín dụng yếu kém (MBV, GPBank, VCBNeo, SCB và 1 ngân hàng khác) là khoảng 537.000 tỷ đồng, chiếm 65% nợ xấu nội bảng của hệ thống ngân hàng và tập trung chủ yếu tại ngân hàng SCB.

Cũng theo báo cáo của Ngân hàng Nhà nước, tổ chức tín dụng yếu kém là MBV, GPBank, VCBNeo, DongA Bank, SCB có tỷ lệ nợ xấu lần lượt là 7,18%, 15,87%, 43,76%, 46,1%, 98,5%.

Nếu loại trừ nhóm ngân hàng yếu kém, nợ xấu còn lại của hệ thống ước tính khoảng 295.000 tỷ đồng.

Theo VDSC, các ngân hàng niêm yết đã xử lý rủi ro tín dụng (xoá nợ xấu nội bảng) khoảng 27 nghìn tỷ đồng trong quý 1/2025 (quý 4/2024 là 36.000 tỷ đồng). Như vậy, nợ xấu nội bảng hình thành ròng (mức tăng trước khi xử lý rủi ro) trong quý 1 là 64.500 tỷ đồng, xấp xỉ 0,53% so với quy mô cho vay khách hàng và tăng mạnh so với mức gần 11 nghìn tỷ đồng vào quý trước. Trong đó, nợ xấu hình thành ròng tính riêng cho nhóm ngân hàng (không bao gồm công ty tài chính) là 57.500 nghìn tỷ đồng.

Trong đó, diễn biến nợ xấu của BIDV và VietinBank chịu ảnh hưởng từ các khoản cho vay các doanh nghiệp vật liệu xây dựng, vốn đã được cơ cấu lại trước đó. Trong khi đó, nợ xấu phát sinh mới tại các các ngân hàng thương mại cổ phần đến từ các khoản vay mua bất động sản của nhóm khách hàng cá nhân tại các dự án chậm bàn giao do vướng mắc về pháp lý.

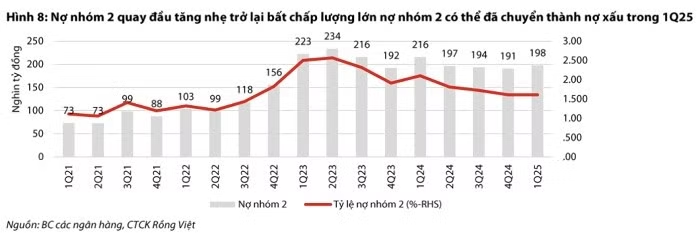

VDSC cũng cho biết, nợ nhóm 2 của các ngân hàng niêm yết tăng nhẹ 7.000 tỷ đồng trong quý 1/2025, chấm dứt xu hướng giảm trong 3 quý trước đó. Với diễn biến này, VDSC cho rằng rủi ro nợ xấu tiếp tục tăng mạnh của quý tiếp theo là khá cao, nếu như các khoản nợ nhóm 2 này không được xử lý lý kịp thời.

"Nợ xấu tiềm ẩn cao khoảng 193 nghìn tỷ đồng (gồm nợ VAMC, nợ tiềm ẩn rủi ro, và nợ cơ cấu lại theo Thông tư 02) cùng dư nợ của các khách hàng có khả năng bị ảnh hưởng bởi chính sách thuế quan đối ứng cũng sẽ khiến cho xu hướng tăng của nợ xấu chưa thể sớm dừng lại", VDSC nhấn mạnh.

Tuy nhiên, VDSC dự báo quy mô tăng của nợ xấu sẽ có sự phân hóa. Điều này là do phần lớn nợ xấu phát sinh của BIDV và VietinBank trong quý 1/2025 đến từ các khoản nợ đã cơ cấu lại của một khách hàng doanh nghiệp kinh doanh trong lĩnh vực vật liệu xây dựng, và theo VietinBank, các khoản nợ này đã vượt qua thời gian thử thách và đủ điều kiện trở về nhóm nợ đủ tiêu chuẩn (nợ nhóm 1) trong tháng 4/2025. Do đó, hai ngân hàng quốc doanh này có thể ghi nhận hoàn nhập dự phòng từ các khoản nợ này trong quý 2/2025.

Trong khi đó, nhóm ngân hàng thương mại cổ phần tiếp tục phải đối mặt với nợ xấu từ mảng bán lẻ liên quan tới các khoản vay mua bất động sản dự án của các nhà phát triển gặp khó khăn trong quý 2/2025 trước khi các vấn đề về pháp lý được giải quyết, kỳ vọng trong nửa cuối năm nay.

TỶ LỆ BAO PHỦ NỢ XẤU GIẢM KHIẾN NGÂN HÀNG ĐỐI MẶT ÁP LỰC DỰ PHÒNG

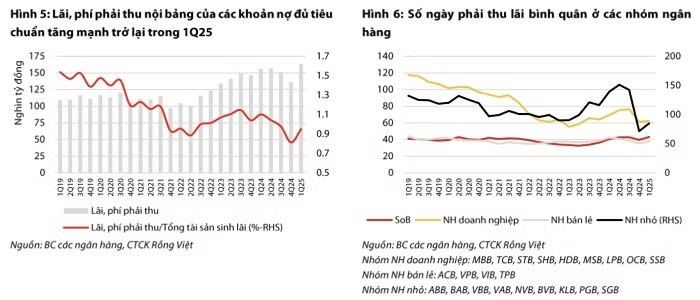

Bên cạnh áp lực nợ xấu, báo cáo cũng cho thấy lãi và phí dự thu của các ngân hàng niêm yết tăng mạnh trở lại trong quý 1, lên hơn 163.000 tỷ đồng, tương ứng tăng 20% so với quý trước, cao hơn nhiều so với tốc độ tăng trưởng tài sản sinh lãi (2,7%). Tỷ lệ lãi dự thu trên tổng tài sản sinh lãi chỉ tăng lên mức 1% từ mức 0,8% trong quý trước.

Theo VDSC, việc lãi dự thu tăng nhanh có thể xuất phát từ các nguyên nhân như tăng lãi suất cho vay, thu hồi được lãi phải thu ngoại bảng từ các khoản nợ quá hạn nội bảng và sự thay đổi về cơ cấu thời gian trả nợ của các khoản vay mới (giãn thời kỳ trả nợ gốc và lãi, hoặc kéo dài thời gian trả nợ).

Trong bối cảnh lãi suất cho vay quý 1 đã giảm bình quân 0,25 điểm phần trăm so với quý trước và lãi phải thu ngoại bảng cho các khoản nợ chưa xử lý rủi ro tiếp tục tăng, thì việc tăng về lãi phải thu đến từ thay đổi về cơ cấu thời gian trả nợ do dồn tích lãi trong khoảng thời gian dài hơn.

Các chuyên gia VDSC cũng lưu ý rằng việc Thông tư 02, 06 liên quan đến cơ cấu lại khoản vay hết hạn không dẫn đến sự gia tăng của khoản mục lãi phải thu do phần lãi của các khoản nợ được cơ cấu lại thời hạn trả nợ vốn được theo dõi ngoại bảng.

Một trong những diễn biến đáng lo ngại là tỷ lệ bao phủ nợ xấu (LLR) toàn hệ thống đã giảm mạnh xuống chỉ còn 92%, so với mức 110% quý trước và đỉnh 167% vào quý 4/2023. Đặc biệt, nhóm ngân hàng lớn như Techcombank, ACB, VPBank ghi nhận tỷ lệ LLR giảm xuống chỉ còn 56%, trong khi nhóm quốc doanh vẫn giữ được mức cao trên 100% (BIDV là 132%).

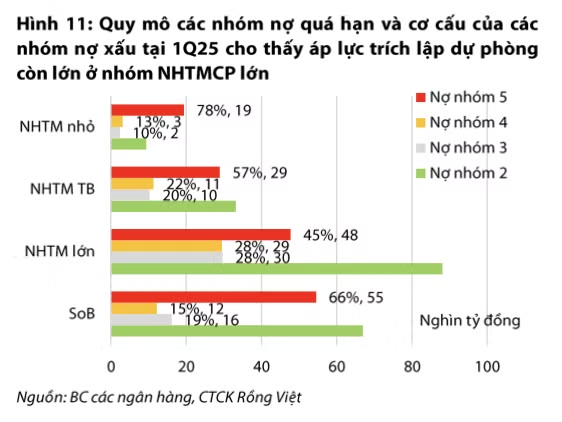

Chi phí trích lập dự phòng rủi ro tín dụng toàn ngành trong quý 1/2025 là gần 29.000 tỷ đồng, chiếm 45% số nợ xấu hình thành. Cùng với đó, cơ cấu các nhóm nợ xấu của nhóm ngân hàng cổ phần quy mô lớn và trung bình đang cho thấy tỷ trọng nợ nhóm 2, 3 và 4 còn khá lớn so với nợ nhóm 5.

"Do đó, chi phí dự phòng ở nhóm ngân hàng cổ phần sẽ tiếp tục tăng so với quý 1/2025 để tiếp tục trích lập cho nợ xấu nội bảng hiện hữu và kiểm soát tỷ lệ nợ xấu sau khi chịu ảnh hưởng của nợ xấu tiềm ẩn phát sinh từ nợ nhóm 2 trong quý tới", nhóm phân tích từ VDSC cho biết.