Mới đây, trong báo cáo triển vọng ngành thép năm 2024, Công ty Cổ phần Chứng khoán SSI (SSI Research) cho rằng lợi nhuận của các công ty thép được dự báo sẽ đạt mức tăng trưởng cao trong năm 2024 nhờ sản lượng tiêu thụ cải thiện và giá thép phục hồi.

Theo đó, SSI Research dự báo tổng sản lượng tiêu thụ thép trong năm 2024 sẽ phục hồi hơn 6% so với cùng kỳ năm trước. Trong đó, tiêu thụ nội địa đạt mức tăng trưởng gần 7%.

“Kênh nội địa đã có những dấu hiệu phục hồi đầu tiên vào cuối năm 2023 khi sản lượng tiêu thụ từ tháng 9 đến tháng 11 đã tăng 13% so với cùng kỳ sau khi giảm 20% so với cùng kỳ trong 8 tháng đầu năm 2023”, nhóm phân tích SSI Research nhận định.

Mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

Theo hiệp hội thép thế giới, nhu cầu thép thế giới dự kiến sẽ tăng 1,9% trong năm 2024. Trong đó, nhu cầu từ các nền kinh tế phát triển dự kiến sẽ tăng 2,8% trong năm nay sau khi giảm 1,8% trong năm 2023, trong đó nhu cầu của Mỹ và Châu Âu lần lượt tăng 5,8% và 1,6%.

Mặt khác, nhu cầu thép từ các nước Asean (trừ Việt Nam) dự kiến sẽ tăng tăng 5,2% trong năm 2024, cao hơn mức 3,8% trong năm 2023. Kỳ vọng sản lượng xuất khẩu sẽ cải thiện trong quý đầu tiên, do chênh lệch giữa giá thép ở Bắc Mỹ và Châu Âu so với giá thép ở Việt Nam ngày càng gia tăng.

Ngoài ra, Châu Âu kiểm soát chặt hơn việc nhập thép bán thành phẩm do Nga sản xuất trong năm 2024 cũng sẽ hỗ trợ xuất khẩu thép Việt Nam sang Châu Âu.

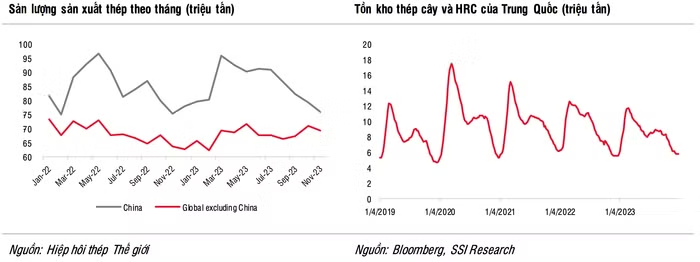

Về giá thép, SSI Research cho rằng có thể đã chạm đáy và cải thiện trong năm 2024 do cung cầu cân bằng hơn. Sản lượng sản xuất thép của Trung Quốc trong 11 tháng đầu năm 2023 tăng 1,5% so với cùng kỳ, đạt 952 triệu tấn.

Tuy nhiên, nếu xét theo tháng, sản lượng sản xuất thép của Trung Quốc gần như liên tục giảm từ mức đỉnh 95,7 triệu tấn trong tháng 3 xuống còn 76,1 triệu tấn trong tháng 11, do nhu cầu yếu và chi phí nguyên vật liệu tăng cao, trong khi biên lợi nhuận của các công ty thép đã giảm xuống mức thấp.

Sản lượng sản xuất của Trung Quốc sụt giảm cũng khiến sản lượng toàn cầu giảm từ 165 triệu tấn trong tháng 3 xuống còn 145,5 triệu tấn trong tháng 11. Tồn kho thép ở Trung Quốc đã giảm đáng kể trong những tháng gần đây, giúp giảm áp lực dư cung trên toàn cầu trong thời gian sắp tới. Do đó, giá thép có thể đã chạm đáy và được kỳ vọng sẽ phục hồi trong thời gian tới.

Tuy nhiên, SSI nhận định giá thép sẽ khó tăng mạnh vì nhu cầu chung vẫn sẽ bị ảnh hưởng bởi nhu cầu yếu ở Trung Quốc do thị trường bất động sản chưa có nhiều khởi sắc. Mặt khác, sự gia tăng giá thép so với chi phí nguyên liệu đầu vào có thể thúc đẩy hoạt động sản xuất ở Trung Quốc quay trở lại.

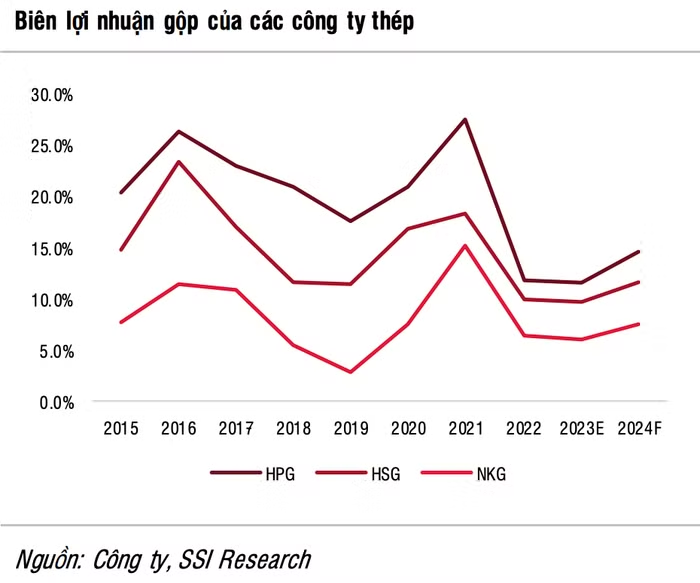

Theo SSI Research, lợi nhuận các công ty thép có thể đã chạm đáy trong năm 2023 và sẽ phục hồi trong 2 - 3 năm tới. Công ty chứng khoán này kỳ vọng lợi nhuận của các công ty thép sẽ đạt mức tăng trưởng cao trong năm 2024 từ mức nền thấp của năm 2023 nhờ sản lượng tiêu thụ cải thiện, đặc biệt là của Tập đoàn Hoà Phát và Tập đoàn Hoa Sen.

Cùng với đó, biên lợi nhuận gộp được kỳ vọng tăng trở lại từ mức thấp trong nhiều năm do giá thép nhiều khả năng đã kết thúc xu hướng giảm của những năm trước.

“Chúng tôi kỳ vọng mức tăng trưởng lợi nhuận có thể cao hơn trong nửa đầu năm 2024 nhờ mức nền lợi nhuận thấp trong nửa đầu năm 2023. Xu hướng phục hồi có thể được duy trì sau năm 2024, mặc dù nhu cầu tiêu thụ và biên lợi nhuận vẫn còn khả năng biến động, vì vậy cổ phiếu thép thường phù hợp với nhà đầu tư có mức độ chấp nhận rủi ro cao”, nhóm phân tích SSI Research nhận định.

Với nhóm cổ phiếu ngành thép, SSI Research đánh giá hai cổ phiếu HPG và HSG sẽ có triển vọng tích cực trong năm 2024.

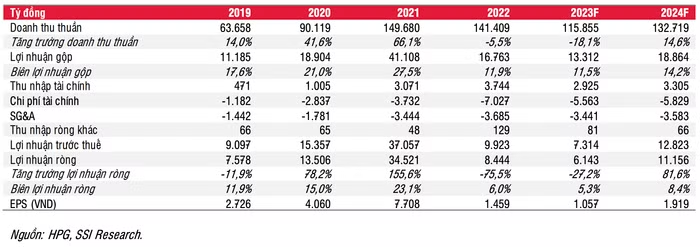

Cụ thể, công ty chứng khoán này dự báo lợi nhuận của Tập đoàn Hoà Phát sẽ phục hồi 80% trong năm 2024 nhờ cả sản lượng tiêu thụ và biên lợi nhuận gộp đều cải thiện. Sản lượng tiêu thụ của công ty dự kiến sẽ tăng 11% trong năm 2024.

Thị phần thép xây dựng tăng từ 34,8% năm 2022 và 32,5% trong 7 tháng đầu năm 2023 lên khoảng 37% trong những tháng gần đây nhờ kênh xuất khẩu phục hồi tích cực và một số doanh nghiệp thép trong nước giảm sản lượng sản xuất một thời gian thua lỗ.

Bên cạnh đó, dự án mở rộng khu liên hợp sản xuất gang thép Dung Quất 2 dự kiến sẽ bắt đầu vận hành theo từng giai đoạn trong năm 2025 và 2026, giúp thúc đẩy tăng trưởng dài hạn sau năm 2024.

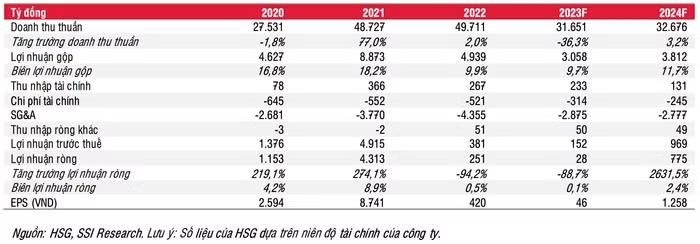

Đối với Tập đoàn Hoa Sen, SSI Research kỳ vọng lợi nhuận sẽ phục hồi mạnh trong năm 2024 với mức tăng hơn 20 lần so với mức nền thấp được thiết lập trong năm 2023, mức thấp nhất kể từ năm 2006.

Đồng thời, thị trường nội địa có thể phục hồi tốt hơn kênh xuất khẩu trong năm 2024. Dư nợ giảm xuống mức thấp 2,3x trong niên độ tài chính 2023, tương đương 0,22x vốn chủ sở hữu so với mức 35% của niên độ tài chính trước và mức cao nhất là 2,26x trong năm 2018.

Với những phân tích trên, SSI Research khuyến nghị mua cổ phiếu HPG với giá mục tiêu 30.000 đồng/cổ phiếu và HSG với giá mục tiêu 24.4000 đồng/cổ phiếu.