Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) vừa công bố tài liệu họp Đại hội đồng cổ đông thường niên 2024 với nhiều nội dung đáng chú ý.

Cụ thể, trong năm 2024, Tập đoàn Hoà Phát lên kế hoạch kinh doanh với mục tiêu đạt 140.000 tỷ đồng doanh thu và 10.000 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 17,7% và 47% so với kết quả thực hiện năm 2023.

Đồng thời, Tập đoàn Hoà Phát cũng lên phương án phát hành hơn 581,4 triệu cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu năm 2023 với tỷ lệ 10%, tương ứng mỗi cổ đông sở hữu 10 cổ phiếu sẽ nhận được 1 cổ phiếu mới.

Thời gian phát hành dự kiến vào quý 2/2024, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận. Nếu phát hành thành công, tổng số cổ phiếu được lưu hành trên thị trường của Tập đoàn Hoà Phát sẽ đạt mức gần 6,4 tỷ cổ phiếu, tương ứng vốn điều lệ là 63.960 tỷ đồng.

Về kết quả hoạt động kinh doanh, trong quý 4/2023, doanh thu của Hòa Phát ghi nhận đạt 34.925 tỷ đồng, tăng 33% so với cùng kỳ năm ngoái. Sau khi khấu trừ các chi phí, lợi nhuận sau thuế của công ty tăng 249% so với cùng kỳ 2022 và 48% so với quý trước, lên mức 2.969 tỷ đồng.

Lũy kế cả năm 2023, Hòa Phát mang về 120.355 tỷ đồng doanh thu, giảm 16% so với cùng kỳ năm trước. Lợi nhuận sau thuế là 6.800 tỷ đồng, tương ứng hoàn thành 85% kế hoạch năm.

Trong năm 2023, Hòa Phát đã sản xuất 6,7 triệu tấn thép thô, giảm 10% so với năm 2022. Sản lượng bán hàng các sản phẩm thép HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 6,72 triệu tấn, giảm 7%. Trong đó, thép xây dựng, thép chất lượng cao đạt 3,78 triệu tấn, giảm 11% so với cùng kỳ năm trước. Thép cuộn cán nóng HRC ghi nhận gần 2,8 triệu tấn, tăng 6% với với năm 2022.

Về sản phẩm ống thép, Hòa Phát đã cung cấp 685.000 tấn cho thị trường, giảm 9% so với năm 2022. Tôn mạ các loại đạt tương đương năm trước đó khi đạt 329.000 tấn.

Các lĩnh vực kinh doanh khác cũng ghi dấu ấn với việc chính thức cung cấp sản phẩm vỏ container ra thị trường từ đầu tháng 8/2023. Cũng trong tháng 8, Hòa Phát đã đưa bến đầu tiên của cảng tổng hợp container tại Dung Quất – Quảng Ngãi đi vào hoạt động nhằm phục vụ nhu cầu bốc xếp hàng hóa của các doanh nghiệp tại Khu Kinh tế Dung Quất và các vùng lân cận.

Trên thị trường chứng khoán, trong phiên giao dịch ngày 12/3, cổ phiếu HPG đóng cửa ở mức 30.000 đồng/cổ phiếu. Theo đó, vốn hóa của “ông lớn” ngành thép này đạt khoảng 174.443 tỷ đồng.

Theo báo cáo triển vọng mới đây, Công ty Chứng khoán Tiên Phong (TPS Research) nhận định, công suất của Tập đoàn Hoà Phát trong năm nay sẽ hồi phục về mức trung bình 88 - 92% công suất thiết kế khi nhu cầu tiêu thụ thép trên thị trường đang dần hồi phục.

Một trong những động lực thúc đẩy tiêu thụ thép năm nay của Tập đoàn Hoà Phát là hoạt động đầu tư công. Dự kiến tổng vốn đầu tư khu vực nhà nước năm 2024 ở mức 657.000 tỷ đồng với mục tiêu giải ngân lên tới 95%.

Đây được xem là cơ hội lớn cho việc tiêu thụ sản phẩm thép xây dựng của Tập đoàn Hoà Phát khi tập đoàn này đã và đang tham gia cung ứng thép cho loạt dự án lớn như Dự án Cao tốc Hà Nội - Hải Phòng, Dự án Cao tốc Nội Bài - Lào Cai….

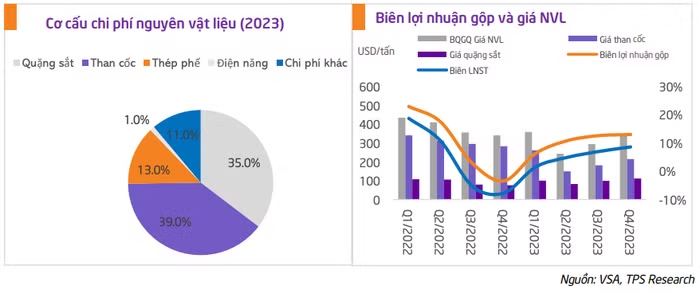

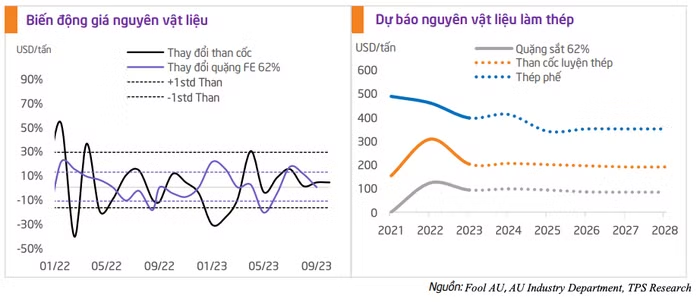

Bên cạnh đó, TPS Research đánh giá biên lợi nhuận của Tập đoàn Hoà Phát sẽ tiếp tục được cải thiện trong năm nay khi giá nguyên liệu đầu vào “hạ nhiệt”. Cụ thể, giá quặng sắt dự kiến giảm từ hơn 90 USD/tấn hiện tại xuống 84 USD/tấn vào năm 2026 (theo Golman Sachs), và giá than luyện kim cũng giảm từ 230 USD/tấn vào cuối 2023 xuống 200 USD/tấn vào năm 2024 (theo Bộ Công nghiệp, Khoa học và Tài nguyên Úc).

“Xu hướng này sẽ mang lại lợi ích cho Hòa Phát, bao gồm: giảm giá quặng sắt và than luyện kim trung bình 15% và 7%, giảm 8% chi phí sản xuất thép phôi, và thúc đẩy lợi nhuận gộp cho tập đoàn,” nhóm phân tích TPS Research nhận định.