Kể từ khi được ra đời, chưa bao giờ các công ty tài chính phải gặp nhiều khó khăn cùng lúc đến vậy. Do đó, cả cơ quan quản lý và giới chuyên gia đều cho rằng, “cánh tay nối dài” đẩy lùi tín dụng đen cần được gấp rút tiếp sức hơn bao giờ hết.

BƠI TRONG KHÓ KHĂN

Nhiều năm qua, các công ty tài chính được xem là “cánh tay nối dài” của ngành ngân hàng trong việc cung cấp vốn tín dụng tiêu dùng, góp phần hạn chế, ngăn ngừa tín dụng đen.

Điều này phần nào được phản ánh trong Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được Thủ tướng Chính phủ phê duyệt. Cụ thể, chiến lược có nhấn mạnh tới việc phát triển các sản phẩm cho vay tiêu dùng phù hợp với đối tượng vay tiêu dùng, có mức lãi suất hợp lý, góp phần ngăn chặn tín dụng đen.

Quả thật, việc cho vay tiêu dùng qua các kênh chính thức như ngân hàng thương mại, công ty tài chính, các công ty tài chính công nghệ (fintech)... đã và đang đáp ứng nhu cầu vốn chi dùng cá nhân. Ước tính tới nay, 16 công ty tài chính tiêu dùng chính thống đã hỗ trợ được khoảng 30 triệu người tiếp cận được vốn vay.

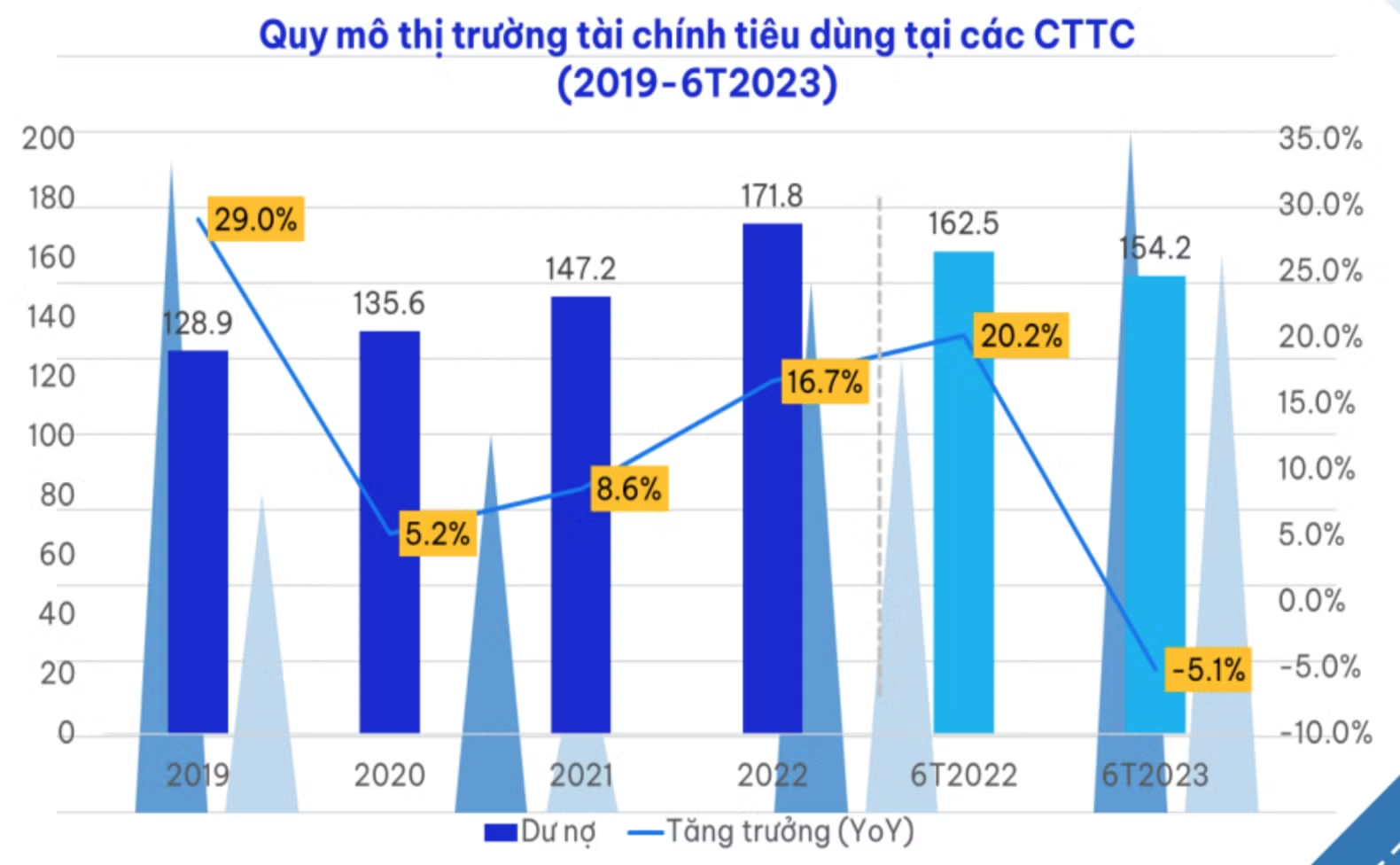

Tuy nhiên, hoạt động cho vay tiêu dùng đang có tình trạng chững lại. Số liệu mới nhất được Ngân hàng Nhà nước chia sẻ tại hội thảo “Gỡ khó cho vay tiêu dùng – Đẩy lùi tín dụng đen” cho biết, tính đến ngày 31/7/2023, dư nợ cho vay phục vụ đời sống đạt 2,6 triệu tỷ đồng, tăng 2,93% so với cuối năm 2022.

Nếu so sánh mức tăng trưởng bình quân 20%/năm trong 5 năm gần nhất, thì con số 2,93% của 7 tháng đầu năm nay là quá khiêm tốn. Thậm chí, đây cũng là mức khá nhỏ so với mức tăng trưởng 22% của cả năm 2022.

Lý giải cho tình trạng trên, ông Lê Quốc Ninh, Tổng giám đốc Công ty Tài chính TNHH MB Shinsei (Mcredit) cho biết, thị trường tín dụng tiêu dùng đang gặp khủng hoảng khi liên tiếp đối mặt nhiều khó khăn do dịch Covid-19, suy thoái kinh tế toàn cầu, lạm phát khiến lãi suất tăng. Đặc biệt, công nhân, người lao động, người thu nhập thấp vốn là phân khúc khách hàng chính của công ty tài chính bị giảm thu nhập, giảm việc làm hoặc thất nghiệp... ảnh hưởng tới khả năng trả nợ sau khi vay vốn của khách hàng.

Chất lượng tài sản tại các công ty tài chính tiêu dùng sụt giảm, nợ xấu gia tăng cũng buộc các công ty này phải siết chặt điều kiện cho vay hơn, đẩy mức lãi suất cho vay tăng cao khiến những người có nhu cầu vay tiêu dùng chính đáng càng khó tiếp cận các khoản vay chính thống và có thể sẽ bị buộc phải tìm đến tín dụng đen để giải quyết các nhu cầu vốn sinh hoạt cấp thiết.

Bên cạnh đó, tình trạng tín dụng đen "núp bóng" cho vay tiêu dùng, thậm chí mạo danh ngân hàng, công ty tài chính... khiến người vay không phân biệt được đâu là công ty tài chính, fintech được cấp phép chính thống, đâu là tín dụng đen, kéo theo hiện tượng một số khách hàng mượn những thông tin công ty tài chính bị kiểm tra để tẩy chay, chây ỳ trả nợ thậm chí lan truyền xúi giục nhiều người khác cùng “bùng nợ” trên mạng xã hội càng khiến thị trường vay tiêu dùng bị méo mó.

CẦN MỘT HÀNH LANG PHÁP LÝ HOÀN CHỈNH

Với vô vàn khó khăn như trên, để các công ty tài chính tiêu dùng vững tâm hoạt động, tiếp tục cho vay, mở rộng mạng lưới và quy mô hoạt động đến khu vực nông thôn vùng sâu vùng xa, nhằm góp phần hạn chế “tín dụng đen” và thực hiện chiến lược tài chính toàn diện quốc gia, việc nghiên cứu để tìm ra các giải pháp tháo gỡ khó khăn cho các công ty tài chính là hết sức cần thiết. Song quan trọng hơn cả là câu chuyện tiếp sức, gỡ khó bằng cách nào?

Nợ xấu của các công ty tài chính đến nay đã lên đến 8-10% cá biệt có công ty nợ xấu lên đến 20%, nhiều công ty lâm vào tình trạng khó khăn, thậm chí thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao.

Cũng tại hội thảo “Gỡ khó cho vay tiêu dùng – Đẩy lùi tín dụng đen”, đa số các diễn giả đều nhận định rằng, cải thiện hành lang pháp lý là biện pháp giúp các công ty tài chính hữu hiệu nhất.

Theo chuyên gia Cấn Văn Lực, quy định về lãi suất cho vay giữa luật tổ chức tín dụng và luật dân sự chưa đồng bộ. Trong đó, trần lãi suất theo luật dân sự là 20%/năm, nhưng luật chuyên ngành đang được quy định bằng cụm từ “theo thoả thuận”.

“Do có độ chênh nên gần như cơ quan Công an đang tạm hiểu rằng lãi suất cứ trên 20% là vi phạm pháp luật dân sự. Điều này cũng khiến người dân đánh đồng 16 công ty tài chính được Ngân hàng Nhà nước cấp phép với các đơn vị khác đang tồn tại. Hay nói cách khác, trần lãi suất đang hạn chế việc tiếp cận tín dụng. Giải quyết vấn đề, tôi nghĩ rằng cần có luật cho các tổ chức tín dụng phi ngân hàng theo thông lệ quốc tế, trong đó áp dụng ngưỡng nợ xấu và trần lãi suất riêng cho nhóm này”, ông Lực nói.

Còn Luật sư Nguyễn Thế Truyền, Giám đốc Công ty Luật Hợp danh Thiên Thanh cho hay, pháp luật Việt Nam đã có nhưng chưa đủ, chưa áp dụng được vào thực tế. Gần như 16 công ty tài chính chính thống chưa sử dụng toà án để giải quyết vấn đề nợ. Bởi lẽ, nợ cho vay tiêu dùng rất nhỏ, trong khi chi phí và thời gian cho một phiên toà giải quyết tranh chấp nợ lại vô cùng lớn.

Liên quan đến việc thu hồi nợ, ông Truyền nêu quan điểm rằng cần phải xem xét lại dịch vụ đòi nợ chuyên nghiệp dù đã bị cấm trong Luật Đầu tư. “Chuyện của 10 năm trước khác với chuyện bây giờ, đã đến lúc ngành tài chính tiêu dùng phải chuyên nghiệp. Để thực hiện điều này, việc đầu tiên phải chuyên nghiệp hoá đội ngũ đòi nợ. Không thể nào để công ty vừa cho vay lại vừa nghĩ kế đi đòi nợ. Dịch vụ đòi nợ chuyên nghiệp cần sớm được khôi phục để khắc phục tình trạng bùng nợ”, ông Truyền nhấn mạnh.

Cũng theo ông Truyền, ngoài việc trông chờ sự tiếp sức bằng hành lang pháp lý hoàn chỉnh, các công ty tài chính cũng cần phải tự tìm cách gỡ khó trong tình hình hiện nay, đặc biệt vấn đề về lãi suất.

Chia sẻ thêm về lãi suất, đại diện FE Credit chia sẻ, thời gian qua, các công ty tài chính đã có thay đổi rất lớn để điều tiết lãi suất phù hợp với từng đối tượng khách hàng. Điển hình, năm 2022 và 2023, FE Credit đã đưa gói tín dụng đến từng công ty cho công nhân với mức lãi suất thấp, thậm chí còn cạnh tranh và thấp hơn lãi suất ngân hàng.

Đại diện Câu lạc bộ các công ty tài chính đề xuất Ngân hàng Nhà nước giảm lãi suất, triển khai các gói tín dụng ưu đãi, sử dụng linh hoạt chính sách nhằm hỗ trợ các doanh nghiệp dễ dàng tiếp cận các nguồn vốn vay, từ đó tháo gỡ khó khăn cho doanh nghiệp, nhất là trên thị trường bất động sản, du lịch.

"Khi nền kinh tế phục hồi sản xuất, hoạt động kinh doanh tốt hơn, đơn hàng nhiều hơn, công nhân quay trở lại các nhà máy, đời sống người dân tốt hơn sẽ giúp kích cầu tiêu dùng cũng như tín dụng tiêu dùng", đại diện Câu lạc bộ các công ty tài chính kỳ vọng.