Áp lực tỷ giá quay trở lại trong bối cảnh USD mạnh lên và bất ổn địa chính trị gia tăng, buộc Ngân hàng Nhà nước phải kích hoạt công cụ can thiệp mới.

Việc bán USD kỳ hạn kèm quyền hủy không chỉ nhằm hạ nhiệt thị trường trước mắt, mà còn phát đi tín hiệu điều hành linh hoạt trong bối cảnh dư địa dự trữ ngoại hối không còn quá dồi dào.

NGÂN HÀNG NHÀ NƯỚC "RA TAY" CAN THIỆP TỶ GIÁ

Ngày 24/3, Ngân hàng Nhà nước bất ngờ kích hoạt một công cụ can thiệp mới trên thị trường ngoại hối: chào bán hợp đồng kỳ hạn USD 180 ngày kèm quyền hủy, với mức giá 26.850 VND/USD – cao hơn đáng kể so với tỷ giá giao ngay quanh 26.360 VND/USD.

Về bản chất, đây là một hợp đồng cho phép các ngân hàng “đặt trước” quyền mua USD ở hiện tại, nhưng việc thanh toán và nhận ngoại tệ sẽ diễn ra sau 180 ngày.

Điểm then chốt nằm ở quyền hủy: nếu đến gần ngày đáo hạn, tỷ giá hạ nhiệt, các ngân hàng có thể chủ động rút lui khỏi hợp đồng mà không phải thực hiện nghĩa vụ mua USD. Ngược lại, nếu tỷ giá leo thang, họ vẫn có thể giữ quyền mua ở mức giá đã được “khóa” từ trước.

Cơ chế này cho thấy một cách tiếp cận linh hoạt hơn trong điều hành tỷ giá. Thay vì bơm ngoại tệ ngay lập tức – vốn gây áp lực trực tiếp lên dự trữ ngoại hối – Ngân hàng Nhà nước lựa chọn một “đòn gió” mang tính định hướng kỳ vọng. Công cụ này vừa giúp giảm áp lực mua USD trên thị trường liên ngân hàng, vừa không buộc nhà điều hành phải “xuất kho” dự trữ trong ngắn hạn.

Đáng chú ý, kênh bán USD kỳ hạn này không áp dụng đại trà. Ngân hàng Nhà nước chỉ cung cấp cho các tổ chức tín dụng đang âm trạng thái ngoại tệ, với khối lượng đủ để đưa trạng thái về cân bằng.

Đi kèm với đó là các điều kiện cụ thể: với giao dịch từ 100 triệu USD trở lên, ngân hàng được phép hủy tối đa 3 lần; dưới ngưỡng này là 2 lần, và việc hủy phải thực hiện trước ngày đáo hạn ít nhất một ngày làm việc.

Theo đánh giá của Maybank Investment Bank, động thái của Ngân hàng Nhà nước diễn ra trong bối cảnh VND đang chịu áp lực trở lại. Tính từ đầu tháng, đồng nội tệ đã giảm khoảng 1,2%, trong khi USD tăng 2,1%.

Áp lực này không chỉ đến từ yếu tố nội tại, mà còn chịu tác động từ môi trường quốc tế, khi đồng USD mạnh lên và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất tiếp tục bị trì hoãn.

Maybank cho rằng, với quy mô dự trữ ngoại hối hiện tại chỉ tương đương khoảng 2 tháng nhập khẩu, Ngân hàng Nhà nước không có nhiều dư địa để bán USD quy mô lớn nếu thị trường tiếp tục biến động mạnh. Do đó, việc sử dụng hợp đồng kỳ hạn có quyền hủy mang ý nghĩa “tín hiệu” nhằm ổn định tâm lý thị trường

Cùng thời điểm, một diễn biến đáng chú ý khác là việc các ngân hàng quốc doanh bắt đầu tăng lãi suất huy động VND. Điều này phản ánh sự dịch chuyển trong ưu tiên chính sách: chấp nhận mặt bằng lãi suất cao hơn để bảo vệ đồng nội tệ.

Khác với đợt tăng mang tính mùa vụ cuối năm 2025, làn sóng điều chỉnh hiện tại mang đậm dấu ấn của áp lực bên ngoài – tương tự giai đoạn 2022 khi USD tăng giá mạnh trên toàn cầu.

Theo đó, Maybank nhận định đây là một biện pháp mang tính “chiến thuật”, giúp Ngân hàng Nhà nước mua thêm thời gian trong bối cảnh thị trường toàn cầu còn nhiều bất định. Việc kết hợp giữa hợp đồng kỳ hạn linh hoạt và điều chỉnh lãi suất nội tệ cho phép giảm áp lực lên dự trữ ngoại hối, dù phải đánh đổi bằng thanh khoản hệ thống bị siết lại phần nào và chi phí vốn gia tăng.

Ông Trần Ngọc Báu, CEO WiGroup nhận định: "Động thái này cho thấy cơ quan quản lý đang chủ động kiểm soát rủi ro từ sớm, khi áp lực tỷ giá bắt đầu xuất hiện nhưng chưa ở mức quá căng thẳng".

Theo CEO WiGroup, đây là biện pháp mang tính điều tiết, hướng tới ổn định kỳ vọng thị trường và thanh khoản hệ thống, đồng thời tối ưu hóa việc sử dụng dự trữ ngoại hối thay vì can thiệp trực diện.

Trong ngắn hạn, cách tiếp cận này được đánh giá là phù hợp: vừa giúp hạ nhiệt tâm lý thị trường, vừa tạo “khoảng đệm” để chờ các yếu tố bên ngoài cải thiện. Đối với các ngân hàng thương mại, công cụ này đóng vai trò như một nguồn hỗ trợ thanh khoản, giúp giảm nhu cầu mua USD trên thị trường và hạn chế hiệu ứng lan truyền tâm lý.

Tuy nhiên, như ông Báu nhấn mạnh, đây chỉ là giải pháp ngắn hạn. Yếu tố cốt lõi vẫn nằm ở dòng USD thực sự chảy vào nền kinh tế – thông qua cán cân thương mại và dòng vốn đầu tư nước ngoài.

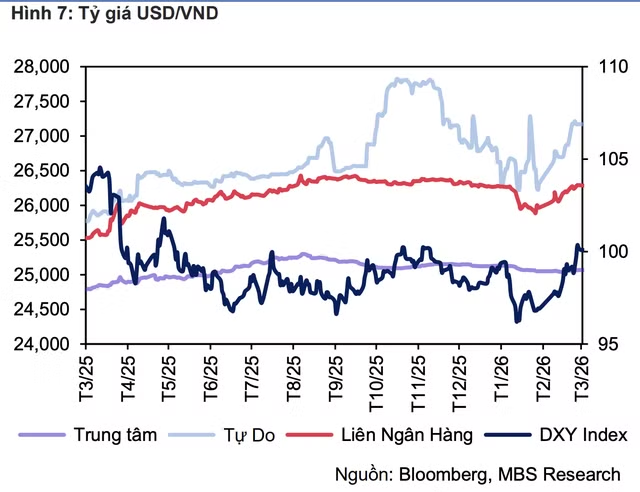

ÁP LỰC TỶ GIÁ CHƯA DỄ HẠ NHIỆT

Đằng sau những động thái điều hành là một bức tranh áp lực tỷ giá đang hình thành rõ nét hơn. Theo ông Trần Ngọc Báu, tỷ giá tự do hiện đang phản ánh khá trung thực những biến động từ bên ngoài, trong khi tỷ giá chính thức vẫn nằm trong hành lang kiểm soát nhờ các công cụ điều tiết của Ngân hàng Nhà nước.

Ông chỉ ra ba nguyên nhân chính gây áp lực lên tỷ giá. Thứ nhất là cán cân thương mại. Việc nhập siêu kéo dài trong ba tháng liên tiếp đã làm suy giảm nguồn cung ngoại tệ.

Thứ hai là chênh lệch lãi suất. Khi lãi suất tại Việt Nam không theo kịp xu hướng tăng của các ngân hàng trung ương, áp lực lên tỷ giá là điều khó tránh. Trong bối cảnh Fed trì hoãn cắt giảm lãi suất, trong khi Ngân hàng Nhà nước vẫn nỗ lực giữ mặt bằng lãi suất thấp để hỗ trợ kinh tế, khoảng cách này ngày càng nới rộng.

Yếu tố thứ ba là sức mạnh của đồng USD, thể hiện qua chỉ số DXY - được hỗ trợ bởi kỳ vọng Fed duy trì chính sách thắt chặt lâu hơn, thậm chí một số quan chức không loại trừ khả năng tăng lãi suất nếu lạm phát chưa hạ nhiệt. Điều này khiến dòng tiền có xu hướng dịch chuyển ngược về Mỹ dẫn đến căng thẳng về tỷ giá USD/VND.

Bên cạnh các yếu tố vĩ mô, tâm lý thị trường cũng đóng vai trò không nhỏ. Việc găm giữ USD và vàng gia tăng trong bối cảnh lo ngại lạm phát đã góp phần đẩy tỷ giá tự do lên cao. Đáng chú ý, chênh lệch giá vàng trong nước và thế giới nới rộng đã kích hoạt các hoạt động buôn lậu và tích trữ, gián tiếp tạo thêm áp lực lên thị trường ngoại hối.

"Về triển vọng tương lai của tỷ giá, tôi cho rằng năm nay khả năng cao chúng ta sẽ tiếp tục chịu áp lực tỷ giá nhưng áp lực sẽ tập trung nhiều vào nửa đầu năm và dịu bớt lại ở nửa cuối năm khi cán cân tổng thể, lo ngại lạm phát và những áp lực biến động địa chính trị đi vào trạng thái cân bằng hơn", ông Báu cho biết.

Đồng quan điểm, Chứng khoán SHS nhận định bối cảnh quốc tế đang trở nên “phức tạp, khó lường”, đặc biệt là các cú sốc địa chính trị tại Trung Đông. Những biến động này khiến USD củng cố vai trò tài sản trú ẩn, kéo DXY tăng và có thể phục hồi vai trò của petrodollar trong tương lai.

Dù vậy, các chuyên gia SHS vẫn kỳ vọng tỷ giá USD/VND sẽ không vượt quá mốc 26.550 VND trong kịch bản cơ sở.

Ở góc nhìn khác, Công ty Chứng khoán MB (MBS) dự báo tỷ giá có thể tăng khoảng 2,5% – 3% trong năm 2026, với ba áp lực chính: nhập siêu quay trở lại, nhu cầu ngoại tệ liên quan đến vàng gia tăng, và sức mạnh của USD kéo dài hơn dự kiến.

Trong khi đó, ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu của UOB Singapore, lại đưa ra một góc nhìn cân bằng hơn về trung hạn.

Ông cho rằng nền tảng vĩ mô của Việt Nam vẫn đủ vững để hỗ trợ VND, với các yếu tố như tăng trưởng GDP dự báo đạt 7,5% trong năm 2026, dòng vốn FDI duy trì tích cực, và triển vọng nâng hạng thị trường chứng khoán. Đồng thời, Ngân hàng Nhà nước được kỳ vọng giữ nguyên lãi suất điều hành ở mức 4,5% trong suốt năm.

UOB dự báo chỉ số DXY có thể giảm dần trong các quý cuối năm 2026, từ mức 99 điểm hiện tại xuống 97,6 điểm vào quý 3 và 96,7 điểm vào quý 4. Tuy nhiên, trong ngắn hạn, USD vẫn giữ vai trò trú ẩn do những rủi ro từ xung đột địa chính trị.

Theo kịch bản cơ sở của tổ chức này, tỷ giá USD/VND có thể dao động quanh 26.400 trong quý 2, giảm dần về 26.200 trong quý 3 và 26.100 vào cuối năm 2026.