Hoàng Huy liên tục "in giấy" tăng vốn điều lệ, song lợi nhuận ngày càng teo tóp...

Lợi nhuận ngày càng “mỏng”

Theo Biên bản và Nghị quyết Đại hội cổ đông (ĐHCĐ) thường niên 2018 (ngày 12/2), cuộc họp này đã thông qua 8/9 nội dung trình lên. Riêng nội dung phương án phân phối lợi nhuận năm 2017, chia cổ tức tiền mặt 3,8% (tương ứng số tiền thanh toán là 102,5 tỷ đồng) đã không được các cổ đông biểu quyết thông qua.

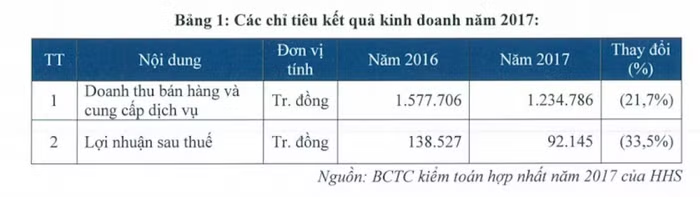

Báo cáo hoạt động kinh doanh cho thấy, năm 2017 tiếp tục là năm làm ăn khó khăn của Hoàng Huy với các chỉ tiêu không hoàn thành kế hoạch đề ra. Cụ thể, tổng doanh thu năm 2017 chỉ đạt gần 1.235 tỷ đồng, hoàn thành 72,6% kế hoạch đề ra. Các khoản chi phí bán hàng, quản lý doanh nghiệp vẫn duy trì ở mức xấp xỉ năm trước, lần lượt ở mức 7,7 tỷ đồng và 6 tỷ đồng. Chi phí tài chính giảm mạnh, gần như không đáng kể.

Lợi nhuận thuần từ hoạt động kinh doanh sụt giảm so với năm trước, chỉ đạt 129,2 tỷ đồng. Lợi nhuận trước thuế đạt 130,7 tỷ đồng, chỉ đạt 80,2% kế hoạch và sau thuế đạt 92,14 tỷ đồng. Lãi mỏng nên HĐQT trình chia cổ tức chỉ 3,8% bằng tiền mặt, song ĐHCĐ đã phủ quyết.

Ngoài mảng kinh doanh xe tải chủ lực vẫn đem lại doanh thu, năm 2017 HHS đã thâu tóm xong 90% cổ phần công ty TNHH Pruksa Viêt Nam để trực tiếp đầu tư dự án bất động sản rộng 20 ha tại Hải Phòng. Hiện dự án này đã hoàn thành trên 55% nhà ở xã hội, đang đầu tư xây dựng 2 block nhà 3-5 tầng.

Ngoài ra, HHS cũng bắt tay hợp tác với CTCP Đầu tư dịch vụ tài chính Hoàng Huy (mã: TCH) để triển khai 3 dự án bất động sản tại Hải Phòng.

Với nhiều khó khăn trong hoạt động kinh doanh, ban lãnh đạo Hoàng Huy đã trình kế hoạch kinh doanh năm 2018 với chỉ tiêu thấp hơn năm vừa qua. Cụ thể, công ty đặt mục tiêu tổng doanh thu năm 2018 đạt 1.050 tỷ đồng, giảm 15% so với năm 2017. Mục tiêu lợi nhuận trước thuế là 100 tỷ đồng, giảm 30,7 tỷ đồng so với năm trước.

Ban giám đốc Hoàng Huy cho rằng việc xây dựng kế hoạch kinh doanh 2018 trên cơ sở tính toán kỹ lưỡng tới yếu tố tăng trưởng do những yếu tố khách quan của năm 2017. Mục tiêu chính của năm 2018 là ổn định doanh số và lợi nhuận.

Tung chiêu “mua cổ phiếu quỹ”

Một nội dung quan trọng đã được ĐHCĐ thường niên 2018 thông qua là Hoàng Huy sẽ thực hiện mua lại tối đa 20 triệu cổ phiếu HHS làm cổ phiếu quỹ. Việc mua cổ phiếu công ty sẽ nhằm giảm số lượng cổ phiếu lưu hành, gia tăng giá trị cho cổ đông. Nguồn để mua 20 triệu cổ phiếu quỹ sẽ lấy từ lợi nhuận chưa phân phối và thặng dư vốn cổ phần trên báo cáo riêng tại thời điểm 31/12/2017.

Với vốn điều lệ 2.747 tỷ đồng, HHS hiện niêm yết 274.744.063 cổ phiếu trên sàn HoSE, song chỉ có 269.744.063 cổ phiếu lưu hành và 5 triệu cổ phiếu quỹ. Mặc dù kết quả kinh doanh sút, song cổ phiếu HHS liên tục được hỗ trợ bởi những thông tin “nóng” từ phía lãnh đạo doanh nghiệp và cổ đông lớn TCH với sự kiện roadshow hoành tráng diễn ra năm 2017.

Cổ phiếu HHS đã thu hút dòng tiền đầu cơ khi liên tục có “sóng” mạnh ở vùng giá đáy lịch sử 5 năm qua. Hồi tháng 2/2017, giá cổ phiếu HHS giảm mạnh về chỉ còn 3.870 đồng/CP, sau đó liên tục tăng trần, giảm sàn và chạm mức đỉnh 5.840 đồng/CP vào ngày 15/12/2017, thanh khoản cao nhất lên tới 6,4 triệu đơn vị. Trong 2 tháng đầu năm 2018, HHS lại giảm rất mạnh tới 30% thị giá và mấy phiên gần đây hồi phục lên mức 4.500 đồng/CP.

Tính theo mức giá hiện tại 4.500 đồng/CP, dự kiến Hoàng Huy sẽ phải chi ra 90 tỷ đồng để mua được 20 triệu cổ phiếu quỹ hoặc số tiền lớn hơn khi thị giá HHS “bay” cao trên sàn.

Câu hỏi đặt ra là vì sao HHS muốn gom 20 triệu cổ phiếu quỹ trong khi công ty đang cần ưu tiên nguồn vốn cho hoạt động kinh doanh, đầu tư bất động sản quy mô lớn?

Trong ngắn hạn, việc HHS mua lượng lớn cổ phiếu quỹ sẽ giúp công ty “làm đẹp” ngay một vài chỉ số tài chính dù doanh thu và lợi nhuận không đổi. Nhất là khi chỉ số EPS năm 2017 giảm mạnh xuống mức 341 đồng/CP do lợi nhuận sụt giảm mạnh.

ROE (lợi nhuận ròng/vốn chủ sở hữu) là 2,86 và ROA (tỷ số lợi nhuận ròng/tổng tài sản) là 2,73… đều giảm gần một nửa so với năm 2016.

Tuy nhiên, việc HHS chi tiền mua cổ phiếu quỹ trong giai đoạn công ty đang cần nguồn vốn tập trung kinh doanh, đầu tư hàng loạt dự án bất động sản liệu có cần thiết và phù hợp với “sức khoẻ” tài chính hiện tại?

Theo BCTC năm 2017 đã kiểm toán, tổng tài sản của Hoàng Huy tăng lên 3.378 tỷ đồng, trong đó chiếm tới 72,2% là tài sản ngắn hạn, tương đương 2.442 tỷ đồng. Lượng tiền mặt và các khoản tương đương tiền đã “bốc hơi” tới 79,23% chỉ còn 145,9 tỷ đồng. Khoản đầu tư tài chính ngắn hạn tăng 7,7% lên 1.024 tỷ đồng và hơn 530 tỷ đồng đầu tư tài chính dài hạn. Hàng tồn kho cuối kỳ tăng gấp đôi lên 900 tỷ đồng…

Đáng chú ý, các khoản phải thu chiếm tới 659 tỷ đồng, chiếm tới 19,5% tổng tài sản, chủ yếu là phải thu từ khách hàng, trả trước cho người bán, công nợ phải thu dài hạn…

Trong khi đó, nợ phải trả của HHS dù chỉ có 158 tỷ đồng song cũng tăng gần gấp đôi so với năm trước, chủ yếu là nợ phải trả ngắn hạn.

Do đó, khi công ty đăng kí mua lại cổ phiếu quỹ vào thời điểm có nguồn vốn nhàn rỗi song các nguy cơ rủi ro về tài chính vẫn hiện diện, hoặc chưa xoay sở được nguồn tiền thì kế hoạch mua cổ phiếu quỹ sẽ bất thành.

Trong bối cảnh công ty làm ăn sa sút, lợi nhuận kém đi, cổ đông cũng hoài nghi động thái mua cổ phiếu quỹ của ban lãnh đạo HHS là “né” chia cổ tức tiền mặt cho cổ đông, nhằm giữ lại tiền lãi ở doanh nghiệp. Bởi suốt từ năm 2012 đến 2016, HHS liên tục chia cổ tức bằng cổ phiếu để tăng vốn kèm với chia tiền mặt với tỷ lệ thấp (năm 2015: cổ tức tiền mặt 10%, năm 2016 là 4%). Nhờ đó công ty đã liên tục tăng vốn từ 100 tỷ đồng lên mức hiện tại 2.747 tỷ đồng.

Việc phát hành cổ phiếu ồ ạt đã dẫn tới pha loãng cổ phiếu, khiến thị giá HHS lao dốc không phanh và nằm ở vùng giá “trà đá” nhiều năm dù quy mô công ty vẫn không ngừng “phình to”.