Những con số ấn tượng cho thấy ngành dệt may Việt Nam vẫn là một sân chơi hấp dẫn, nơi những “gã khổng lồ” liên tục cạnh tranh về lợi nhuận và chiến lược phát triển. Liệu trong thời gian tới, thứ hạng của các doanh nghiệp này có thay đổi?

BẢN ĐỒ VỐN HOÁ DỆT MAY THAY ĐỔI RA SAO SAU QUÝ ĐẦU NĂM

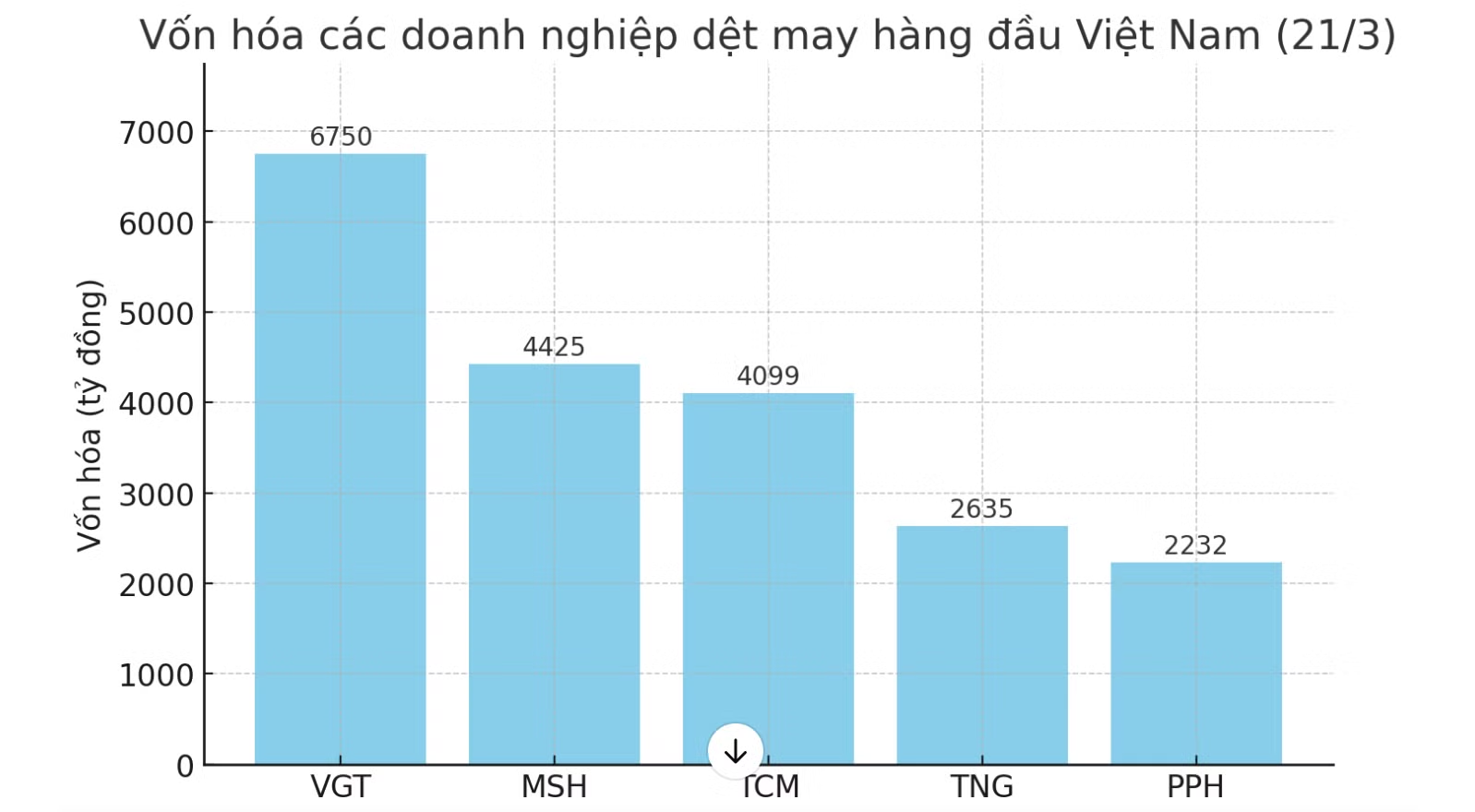

Tính đến cuối phiên giao dịch ngày 21/3, Tập đoàn Dệt May Việt Nam (mã chứng khoán: VGT) vẫn giữ vững vị trí số một với vốn hóa đạt hơn 6.750 tỷ đồng. Tuy nhiên, cổ phiếu VGT đang không có nhiều điểm sáng. Chốt phiên giao dịch cùng ngày, cổ phiếu này dừng ở mức tham chiếu 13.500 đồng/cổ phiếu. Nếu xét từ đầu năm 2025, mã VGT đã mất 8,7% giá trị, khiến vốn hóa bốc hơi khoảng 650 tỷ đồng.

Khối lượng giao dịch của VGT cũng phản ánh diễn biến thị trường không mấy tích cực. Với 56 triệu cổ phiếu khớp lệnh, tương đương 774 tỷ đồng, trong đó lượng bán lên tới 126 triệu cổ phiếu, áp lực xả hàng đang đè nặng lên cổ phiếu này.

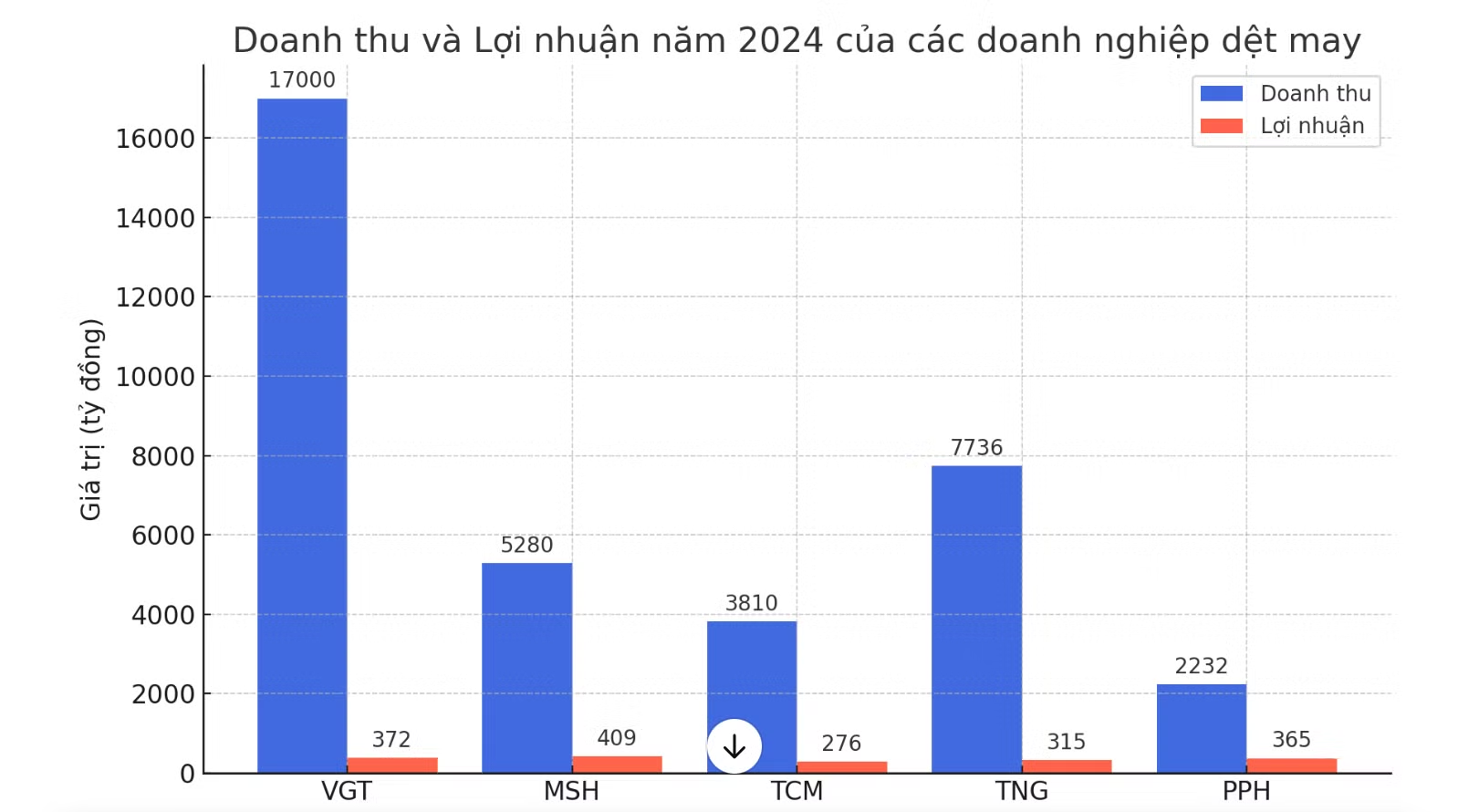

Về kết quả kinh doanh, năm 2024, Tập đoàn Dệt May Việt Nam ghi nhận doanh thu 17.000 tỷ đồng, lợi nhuận ròng đạt 372 tỷ đồng, tăng trưởng lần lượt 5% và 125% so với cùng kỳ năm trước. Dù doanh thu tăng trưởng ổn định, nhưng tỷ lệ chia cổ tức của VGT chỉ ở mức 5-7%/năm, thấp nhất trong nhóm doanh nghiệp dệt may có vốn hóa lớn.

Nếu VGT giữ ngôi vương về vốn hóa thì Công ty Cổ phần May Sông Hồng (mã chứng khoán: MSH) lại là tay chơi đầy tham vọng với mức tăng trưởng ấn tượng. Tính đến ngày 21/3, vốn hóa của MSH đạt 4.425 tỷ đồng, ghi nhận mức tăng 11,5% so với đầu năm. Đáng chú ý, trong một năm qua, giá cổ phiếu MSH đã vọt lên tới 44%.

Chốt phiên giao dịch 21/3, cổ phiếu MSH giảm nhẹ 200 đồng, còn 59.000 đồng/cổ phiếu. Nhưng điều này không làm giảm sức hút của doanh nghiệp này khi lợi nhuận năm 2024 đạt 409 tỷ đồng, tăng 68% so với năm trước, trong khi doanh thu tăng 16%, đạt 5.280 tỷ đồng.

Không chỉ có kết quả kinh doanh mạnh mẽ, May Sông Hồng còn là doanh nghiệp "hào phóng" bậc nhất trong ngành về cổ tức. Trung bình, công ty chi trả cổ tức từ 25-45%/năm, chủ yếu bằng tiền mặt. Đến cuối năm 2024, tiền và các khoản tương đương tiền của doanh nghiệp lên tới gần 900 tỷ đồng, củng cố vị thế tài chính vững chắc.

Đặc biệt, MSH còn tận dụng tốt cơ hội từ căng thẳng thương mại Mỹ - Trung. Khi Mỹ áp thuế cao đối với hàng hóa từ Trung Quốc, Canada và Mexico, May Sông Hồng nhanh chóng nắm bắt cơ hội, gia tăng thị phần tại Mỹ với đơn hàng tăng 20% so với cùng kỳ năm trước. Đồng thời, nhà máy mới tại Xuân Trường đang được khai thác, dự kiến tăng công suất lên 25%, tạo động lực tăng trưởng dài hạn.

Sở hữu vốn hóa lên tới 4.099 tỷ đồng, Công ty Cổ phần Dệt may - Đầu tư - Thương mại Thành Công (mã chứng khoán: TCM) hiện đang nổi bật với mức tăng lợi nhuận ấn tượng nhất trong nhóm 5 doanh nghiệp có vốn hóa cao nhất ngành dệt may. Tuy nhiên, dù bứt phá mạnh mẽ về lợi nhuận, cổ phiếu TCM lại trải qua một hành trình trồi sụt đầy kịch tính. Từ đầu năm đến nay, vốn hóa công ty đã bốc hơi 16%, chỉ còn 4.872 tỷ đồng.

Khép lại phiên giao dịch ngày 21/3, cổ phiếu TCM nhích nhẹ 0,25%, đạt 40.250 đồng/cổ phiếu. Nhưng nếu nhìn vào bức tranh toàn cảnh từ đầu năm, mức giảm lên tới 15,2%, với tổng khối lượng khớp lệnh lên tới 89 triệu cổ phiếu, tương đương giá trị giao dịch 3.755 tỷ đồng. Một nghịch lý giữa tăng trưởng lợi nhuận và sự sụt giảm của thị giá cổ phiếu khiến nhà đầu tư không khỏi băn khoăn.

Năm 2024, TCM báo cáo doanh thu thuần 3.810 tỷ đồng, tăng trưởng 14,6% so với năm trước. Đặc biệt, lợi nhuận sau thuế vọt lên 276 tỷ đồng, tăng gấp đôi so với cùng kỳ. Không chỉ gia tăng hiệu quả kinh doanh, quy mô tài sản của công ty cũng nới rộng lên 3.895 tỷ đồng.

Điểm sáng là nợ phải trả chỉ ở mức 1.623 tỷ đồng, thấp hơn vốn chủ sở hữu (2.271 tỷ đồng), giúp cân đối tài chính lành mạnh hơn. Các chỉ số P/E và ROS cũng ghi nhận mức cao, lần lượt đạt 16,9 lần và 12,8%.

Tham vọng của Dệt Thành Công chưa dừng lại. Công ty đặt mục tiêu doanh thu năm 2025 đạt 4.525 tỷ đồng, tăng 19% so với năm trước. Lợi nhuận ròng dự kiến đạt 279 tỷ đồng, tương đương với năm 2024. Đặc biệt, kết quả kinh doanh tháng 2/2025 cho thấy doanh thu đạt 288,1 tỷ đồng, tăng 13%, trong khi lợi nhuận sau thuế nhảy vọt 57%, lên 24,9 tỷ đồng. Những con số này liệu có giúp cổ phiếu TCM lấy lại vị thế trên thị trường?

Không riêng TCM, cổ phiếu TNG của Công ty Cổ phần Đầu tư và Thương mại TNG cũng đang lao dốc không phanh. Vốn hóa thị trường hiện chỉ còn 2.635 tỷ đồng, mất 15% so với đầu năm. Cổ phiếu TNG cũng giảm mạnh kể từ đầu năm, riêng tuần này đã mất 4,4%, chốt phiên 21/3 ở mức 21.500 đồng/cổ phiếu.

Trái ngược với diễn biến cổ phiếu, hoạt động kinh doanh của TNG lại khởi sắc. Doanh thu năm 2024 đạt 7.736 tỷ đồng, tăng 9%, lợi nhuận ròng 315 tỷ đồng, tăng mạnh 42%. Yếu tố thúc đẩy tăng trưởng đến từ chiến lược mở rộng xuất khẩu, tập trung vào các dòng sản phẩm khó và có giá trị gia tăng cao.

Đến cuối năm, tổng tài sản công ty đạt 5.812 tỷ đồng, tăng 12%. Tuy nhiên, hàng tồn kho ở mức cao, 1.087 tỷ đồng, tăng 20% so với đầu năm, trong khi nợ phải trả lên tới 3.919 tỷ đồng, chủ yếu là nợ ngắn hạn.

Điểm đáng chú ý, Thanh tra Sở Kế hoạch và Đầu tư tỉnh Thái Nguyên vừa quyết định xử phạt vi phạm hành chính đối với TNG do bổ nhiệm Tổng giám đốc Nguyễn Đức Mạnh có quan hệ gia đình với Chủ tịch HĐQT Nguyễn Văn Thời. Ngoài ra, một thành viên Hội đồng quản trị đã bất ngờ từ nhiệm ngay trước thềm Đại hội đồng cổ đông năm 2025, dự kiến diễn ra vào ngày 20/4 tại Thái Nguyên. Những biến động nội bộ này liệu có ảnh hưởng tới triển vọng doanh nghiệp?

Trong khi đó, Tổng Công ty Cổ phần Phong Phú (mã chứng khoán: PPH), doanh nghiệp có vốn hóa lớn thứ 5 ngành dệt may vẫn giữ phong độ ổn định hơn. Hiện vốn hóa PPH đạt 2.232 tỷ đồng, giảm nhẹ hơn 100 tỷ đồng so với đầu năm, mức suy giảm thấp nhất trong ngành.

Chốt phiên 21/3, cổ phiếu PPH giao dịch ở mức 29.900 đồng/cổ phiếu, tăng 0,67%. Điều đáng nói, cổ phiếu này đã tăng mạnh 21,9% trong năm qua. Về kết quả kinh doanh, năm 2024, Dệt Phong Phú ghi nhận doanh thu 2.232 tỷ đồng, tăng 28%, lợi nhuận sau thuế đạt 365 tỷ đồng, tăng 17%. Tổng tài sản công ty cuối năm đạt 3.570 tỷ đồng, gần như đi ngang so với năm trước. Điểm nổi bật là chính sách cổ tức hấp dẫn, duy trì mức 20-30%/năm, và đặc biệt, luôn trả bằng tiền mặt.

CUỘC CHƠI THAY ĐỔI: TĂNG TỐC HAY HỤT HƠI?

Ngành dệt may Việt Nam đang bước vào năm 2025 với kỳ vọng cao, nhưng cũng không ít thách thức chực chờ. Theo Hiệp hội Dệt may Việt Nam (VITAS), nhiều doanh nghiệp đã có đơn hàng kín lịch đến hết quý 2, thậm chí một số đang đàm phán cho quý 3 và 4. Xuất khẩu dệt may Việt Nam được dự báo tiếp tục duy trì đà tăng trưởng, có thể chạm mốc 48 tỷ USD trong năm nay. Tuy nhiên, đây có thực sự là một con đường rộng mở, hay vẫn còn những rào cản lớn cần vượt qua?

Không còn chạy theo mục tiêu tăng trưởng nóng, ngành dệt may đang dịch chuyển sang phát triển bền vững. VITAS đặt tham vọng nâng tỷ lệ nội địa hóa lên 51-55% trong giai đoạn 2021-2025 và tiếp tục đẩy lên 56-60% vào giai đoạn 2026-2030. Đây không chỉ là một chiến lược để gia tăng giá trị trong nước mà còn giúp doanh nghiệp Việt giảm phụ thuộc vào nguồn nguyên liệu nhập khẩu, tăng tính chủ động trong chuỗi cung ứng.

Trong khi đó, một yếu tố bất ngờ lại mở ra cơ hội cho ngành dệt may Việt Nam: Mỹ tiếp tục áp thuế cao lên hàng hóa Trung Quốc, Canada và Mexico, buộc các tập đoàn đa quốc gia phải tìm hướng đi mới. Công ty Chứng khoán Tiên Phong (TPS) nhận định rằng đây chính là thời điểm để Việt Nam gia tăng thị phần trên bản đồ dệt may thế giới.

Việt Nam hiện là nhà xuất khẩu dệt may lớn thứ hai vào Mỹ, chỉ sau Trung Quốc. Khi Washington áp thuế 25% lên hàng dệt may Trung Quốc, rõ ràng Việt Nam có cơ hội lớn để chen chân vào thị trường rộng lớn này. Nhưng liệu các doanh nghiệp có tận dụng được thời cơ, hay đây chỉ là bước đệm ngắn hạn trước áp lực cạnh tranh ngày càng khốc liệt?

Số liệu từ báo cáo mới nhất cho thấy, chỉ trong khoảng thời gian từ ngày 1/1 đến 15/2/2025, Việt Nam đã xuất khẩu 4,19 tỷ USD hàng dệt may, tăng 2,5% so với tháng trước. Không chỉ dừng lại ở con số tăng trưởng, thực tế thị trường còn phản ánh một xu hướng rõ rệt: đơn hàng đổ về ào ạt, đủ để lấp đầy công suất sản xuất.

Một số doanh nghiệp lớn đang tận dụng tốt làn sóng này như TNG đã có đơn hàng kín lịch đến hết quý 2/2025 và tiếp tục đàm phán để đảm bảo kế hoạch cả năm. Hay May Sông Hồng ghi nhận lượng đơn hàng từ đối tác Mỹ tăng 20% so với cùng kỳ năm trước. Nhà máy mới tại Xuân Trường dự kiến tăng công suất thêm 25% để đáp ứng nhu cầu. Dệt may Thành Công cũng đang rơi vào tình trạng “quá tải” khi đã lấp đầy đơn hàng quý 1 và đang tiếp nhận đơn cho quý 3.

Rõ ràng, làn sóng dịch chuyển sản xuất khỏi Trung Quốc không chỉ là cơ hội nhất thời mà đang trở thành một sự tái cấu trúc chuỗi cung ứng toàn cầu. Những doanh nghiệp nắm bắt nhanh xu hướng này sẽ có lợi thế rất lớn.

Dù có lợi thế lớn, nhưng ngành dệt may không thể ung dung trước những thách thức tiềm tàng. Theo Chứng khoán Rồng Việt, dù xuất khẩu dệt may duy trì mức tăng trưởng dương, tốc độ có thể chậm lại trong nửa đầu năm 2025 do nhu cầu tiêu dùng toàn cầu chưa hoàn toàn phục hồi.

Năm 2025 mở ra một chương mới cho ngành dệt may Việt Nam, nơi cơ hội và thách thức song hành. Nếu tận dụng tốt cuộc dịch chuyển chuỗi cung ứng toàn cầu, doanh nghiệp Việt có thể mở rộng thị phần và khẳng định vị thế. Nhưng nếu không có chiến lược rõ ràng và khả năng thích nghi nhanh, lợi thế hiện tại có thể chỉ là một cơn gió thoảng qua.