Như Thương gia đã đưa, Ngân hàng Nhà nước đã ban hành Thông tư số 10/2023/TT-NHNN ngày 23/8/2023, trong đó điểm đáng chú ý là việc hoãn thi hành các khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN).

Thông tư số 06 do Ngân hàng Nhà nước dự kiến ban đầu sẽ có hiệu lực vào ngày 1/9 tới đây. Với việc Thông tư 10 mới được ban hành, các điều khoản trên ngưng thi hành từ ngày 1/9 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này.

CAN THIỆP TRƯỚC GIỜ G

Đánh giá tổng quan về động thái trên, chuyên gia của Chứng khoán Maybank Investment Bank (MSVN) nhận định, Thông tư 06 được ban hành là mục đích tốt, nhưng việc áp dụng ngay là một sự siết chặt quá mức.

Bởi lẽ, Thông tư 06 sẽ rõ ràng hơn cho các công ty bất động sản sau khi thị trường này đã được hình thành các khung pháp lý mới như ở Luật Đất đai, Luật Nhà ở và Luật Kinh doanh Bất động sản, được kỳ vọng thông qua tại kỳ họp Quốc hội tháng 10/2023. Lúc này các quy định, định nghĩa sẽ rõ ràng hơn và các ngân hàng cũng như công ty bất động sản có thể dễ dàng tiếp cận vốn mà không bị đánh đồng cho các doanh nghiệp phát triển tốt và xấu.

Theo đó, MSVN cho rằng, việc hoãn thi hành các điều trên là thông tin tích cực cho ngành bất động sản, giúp ngành này khả quan hơn thông qua việc dễ dàng tiếp cận vốn vay của tổ chức tín dụng trong bối cảnh các doanh nghiệp bất động sản đang đói vốn như hiện nay.

Đồng quan điểm, ông Huỳnh Minh Tuấn, Giám đốc Môi giới Hội sở, Chứng khoán Mirae Asset (MAS) đánh giá, việc ban hành Thông tư 10/2023/TT-NHNN nhằm hoãn thi hành khoản 8, 9, 10 của Điều 8 theo Thông tư 06 là kịp thời, nhằm tiếp tục hỗ trợ nền kinh tế nói chung và ngành bất động sản nói riêng.

“Việc hoãn thi hành các khoản trên sẽ giúp các doanh nghiệp, đặc biệt là doanh nghiệp bất động sản dễ tiếp cận nguồn vốn từ ngân hàng hơn trong điều kiện kinh tế còn nhiều khó khăn. Hơn nữa điều này còn góp phần cải thiện tăng trưởng tín dụng của nền kinh tế khi các nhu cầu vay vốn để góp vốn, mua cổ phần, hợp tác kinh doanh là rất lớn”, chuyên gia MAS chia sẻ.

BƯỚC ĐI TẠM THỜI

Trong khi đó, nhìn chi tiết hơn, Chứng khoán Rồng Việt (VDSC) cho hay, khoản 8, khoản 9 và khoản 10 được ban hành với mục đích cao nhất là kiểm soát được chất lượng tín dụng thông qua việc cố gắng kiểm soát mục đích sử dụng vốn của các khách hàng, nhằm đảm bảo an toàn cho hệ thống tổ chức tín dụng. Bên cạnh đó, các hiệp hội, cơ quan liên quan tới ngành bất động sản đang có nhiều góp ý và đề xuất thay đổi nhất so với các ngành nghề khác.

Về khoản 8, xét trên góc độ các doanh nghiệp đi vay, nhu cầu góp vốn, mua, nhận chuyển nhượng cổ phần là điều bình thường theo góc độ kinh doanh và dân sự. Đặc biệt, đối với lĩnh vực bất động sản với số lượng doanh nghiệp được thống kê khoảng 40.000 doanh nghiệp, giả sử mỗi doanh nghiệp chỉ thực hiện 1 dự án duy nhất thì số lượng dự án là 40.000, nhiều hơn số lượng dự án trong các ngành nghề kinh doanh khác.

Lĩnh vực bất động sản cũng yêu cầu lượng vốn đầu tư lớn, quy trình thực hiện dài, vì vậy cấu trúc sở hữu các doanh nghiệp thực hiện dự án cũng rất phức tạp, trong đó nguồn vốn ngân hàng đang là nguồn tài trợ chính yếu đối với lĩnh vực này nói riêng.

Về khoản 9, xét trên góc độ thực hiện dự án bất động sản, đối với quy trình pháp lý thực hiện kéo dài một dự án hiện tại. Việc quy định dự án cần đủ điều kiện kinh doanh theo pháp luật hiện tại khiến cho việc thực hiện dự án ngày càng khó khăn hơn. Cách thức còn lại là nhận chuyển nhượng dự án, tuy nhiên điều kiện để dự án được chuyển nhượng theo quy định hiện hành cũng rất khắt khe.

Về khoản 10, cho vay bù đắp tài chính, tuy nhiên chỉ được cho vay đối với các chi phí phát sinh dưới 12 tháng là điều kiện đang được xem là chưa phù hợp với thực tế kinh doanh của ngành nghề, khi các chi phí phát triển dự án thường kéo dài nhiều năm trước đó còn đang ách tắc.

Đối với khu vực TP.HCM, trong quý 2/2023 chỉ có 1 dự án nhà ở thương mại được chấp thuận chủ trương đầu tư. Ngoài ra, các chi phí chỉ hợp lệ khi là vốn vay đã nằm trong phương án đã gửi các tổ chức tín dụng xem xét trong các khoản cho vay trung, dài hạn.

Mặt khác, cùng với tình trạng hạn chế trong phê duyệt dự án, gánh nặng tài chính về chi phí lãi vay và huy động vốn của các doanh nghiệp cũng trong tình trạng khó khăn (hệ số người mua trả trước/hàng tồn kho giảm mạnh).

Mặc dù, cấu trúc tài chính của các doanh nghiệp chưa ở mức báo động, nhưng vấn đề thanh khoản vẫn đang “nóng” khi trong 7 tháng năm 2023, số lượng doanh nghiệp bất động sản giải thể là 756 doanh nghiệp (tăng 17% so với cùng kỳ, theo số liệu từ Tổng cục Thống kê).

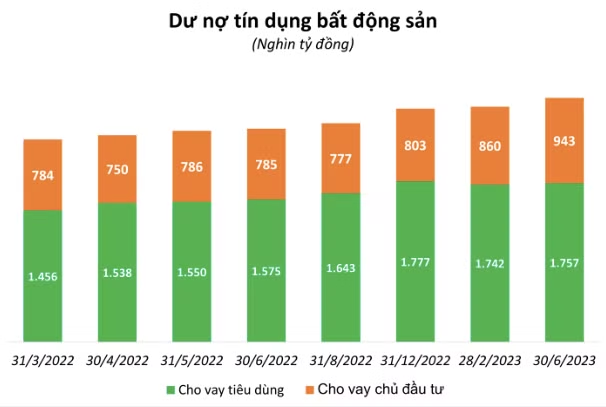

VDSC cho rằng, xét trên góc độ cấp tín dụng, Thông tư 06/2023/TT-NHNN đã có sự can thiệp nhằm kiểm soát việc cấp tín dụng tới lĩnh vực bất động sản. Sau diễn biến siết chặt của kênh trái phiếu, tín dụng cho lĩnh vực bất động sản vẫn tiếp tục tăng rất mạnh, dư nợ kinh doanh bất động sản trong 6 tháng đầu năm 2023 đã tăng trưởng (17,41%) vượt tốc độ tăng trưởng của cả năm 2022 (10,73%, theo số liệu từ Vụ Tín dụng các ngành kinh tế).

“Tín dụng vào bất động sản đang “tập trung” vào một số dự án có quy mô lớn hơn, trong khi tổng thể số lượng dự án được cấp phép và đủ điều kiện kinh doanh đang giảm rất mạnh. Diễn biến hiện tại nếu tiếp tục kéo dài cũng sẽ tạo ra rủi ro tập trung và có thể gây ra nguy cơ nợ xấu cao hơn trong tương lai”, chuyên gia VDSC chỉ ra hàm ý chính sách.

Thực tế cho thấy rằng, tỷ lệ nợ xấu nội bảng toàn ngành (thống kê 27 ngân hàng niêm yết) ở mức 2,07%, tăng 0,57% so với quý II/2022. Trong đó, nợ xấu lĩnh vực bất động sản đang có chiều hướng tăng cao hơn bình quân hệ thống và đạt 2,47% (cùng kỳ là 1,53%). Tới cuối tháng 7/2023, nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN khoảng 96.000 tỷ đồng, cho 97.000 lượt khách hàng (tính tới cuối tháng 6/2023 chỉ khoảng 62.464 tỷ đồng cho 18.846 khách hàng).

Nhìn chung, VDSC nhận định, Thông tư 06/2023/TT-NHNNN sửa đổi chỉ là bước đi tạm thời, có tính trì hoãn kéo dài để hỗ trợ cho quá trình tái cấu trúc của các doanh nghiệp ngành bất động sản.

HOREA LẠI KIẾN NGHỊ

Cũng liên quan đến Thông tư 10 và Thông tư 06, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho biết, việc Ngân hàng Nhà nước vừa ban hành Thông tư 10/2023/TT-NHNN ngưng thực hiện một số quy định của Thông tư 06/2023/TT-NHNN là tin mừng rất lớn đối với cộng đồng doanh nghiệp, nhà đầu tư và người tiêu dùng.

Tuy nhiên, HoREA tiếp tục đề nghị Ngân hàng Nhà nước xem xét sửa đổi, bổ sung một số quy định khác.

Một là, HoREA kiến nghị sửa đổi, bổ sung điểm d khoản 5 Điều 16 Thông tư 22/2019/TT-NHNN (được sửa đổi, bổ sung tại Điều 1 Thông tư 08/2020/TT-NHNN) theo hướng đề nghị gia hạn thêm 12 tháng, bởi lẽ chỉ còn hơn 01 tháng nữa (1/10/2023) thì các tổ chức tín dụng “phải tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn là 30%.

Hai là, Hiệp hội đề nghị Ngân hàng Nhà nước xem xét cho phép tổ chức tín dụng được mua trái phiếu doanh nghiệp có mục đích để cơ cấu lại các khoản nợ của chính mình.

Theo HoREA, Nghị định số 65/2022/NĐ-CP đã cho phép doanh nghiệp phát hành trái phiếu là để thực hiện các chương trình, dự án đầu tư, cơ cấu lại nợ của chính doanh nghiệp, nên hoạt động phát hành trái phiếu để cơ cấu lại nợ của chính mình là hợp pháp.

Và căn cứ khoản 1 Điều 94 Luật các tổ chức tín dụng 2010 thì nhà đầu tư có quyền đề xuất vay tín dụng và tổ chức tín dụng có nghĩa vụ xem xét cấp tín dụng cho “mục đích sử dụng vốn hợp pháp” này của nhà đầu tư theo quy định của pháp luật về tín dụng, nên rất cần thiết phải “bỏ” điểm a khoản 8 Điều 4 Thông tư 16/2021/TT-NHNN để bảo đảm tính đồng bộ, thống nhất.

Ngoài ra, HoREA cũng kiến nghị Ngân hàng Nhà nước tiếp tục rà soát để xem xét sửa đổi, bổ sung một số quy định “bất cập” tại Thông tư số 06/2023/TT-NHNN mà các doanh nghiệp, Hiệp hội và chuyên gia đã kiến nghị, bởi lẽ Thông tư 10/2023/TT-NHNN ngày 23/08/2023 của Ngân hàng Nhà nước chỉ mới “ngưng hiệu lực thi hành khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN) từ ngày 1/09/2023 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này”, chứ tại thời điểm hiện nay thì chưa có “văn bản quy phạm pháp luật” nào về việc sửa đổi, bổ sung hoặc bãi bỏ các quy định này.