Cơ quan Thuế Thành phố Hà Nội vừa đăng tải thông tin tổng hợp các chính sách thuế mới đối với hộ kinh doanh, cá nhân kinh doanh theo căn cứ Luật Quản lý thuế số 108/2025/QH15 ngày 10/12/2025. Chi tiết như sau:

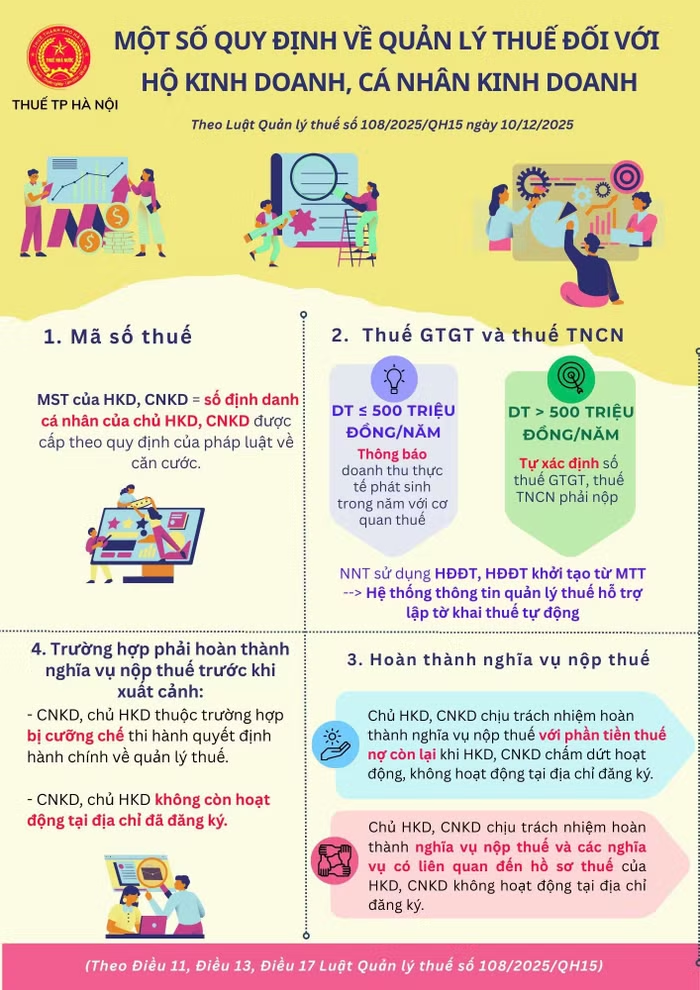

Về mã số thuế, mã số thuế của hộ kinh doanh, cá nhân kinh doanh là số định danh cá nhân của chủ hộ kinh doanh, cá nhân kinh doanh được cấp theo quy định của pháp luật về căn cước.

Về thuế giá trị gia tăng và thuế thu nhập cá nhân, đối với trường hợp doanh thu từ 500 triệu đồng/năm trở xuống, người nộp thuế thực hiện thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế.

Đối với trường hợp doanh thu trên 500 triệu đồng/năm, người nộp thuế tự xác định số thuế giá trị gia tăng và thuế thu nhập cá nhân phải nộp. Người nộp thuế sử dụng hóa đơn điện tử, hóa đơn điện tử khởi tạo từ máy tính tiền, hệ thống thông tin quản lý thuế sẽ hỗ trợ lập tờ khai thuế tự động.

Về việc hoàn thành nghĩa vụ nộp thuế, chủ hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm hoàn thành nghĩa vụ nộp thuế với phần tiền thuế nợ còn lại khi hộ kinh doanh, cá nhân kinh doanh chấm dứt hoạt động hoặc không hoạt động tại địa chỉ đăng ký.

Đồng thời, chủ hộ kinh doanh, cá nhân kinh doanh cũng chịu trách nhiệm hoàn thành nghĩa vụ nộp thuế và các nghĩa vụ có liên quan đến hồ sơ thuế của hộ kinh doanh, cá nhân kinh doanh không hoạt động tại địa chỉ đăng ký.

Đối với trường hợp phải hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh, cá nhân kinh doanh, chủ hộ kinh doanh thuộc diện bị cưỡng chế thi hành quyết định hành chính về quản lý thuế hoặc không còn hoạt động tại địa chỉ đã đăng ký phải thực hiện đầy đủ nghĩa vụ thuế theo quy định. Các nội dung trên được quy định tại Điều 11, Điều 13 và Điều 17 của Luật Quản lý thuế số 108/2025/QH15.

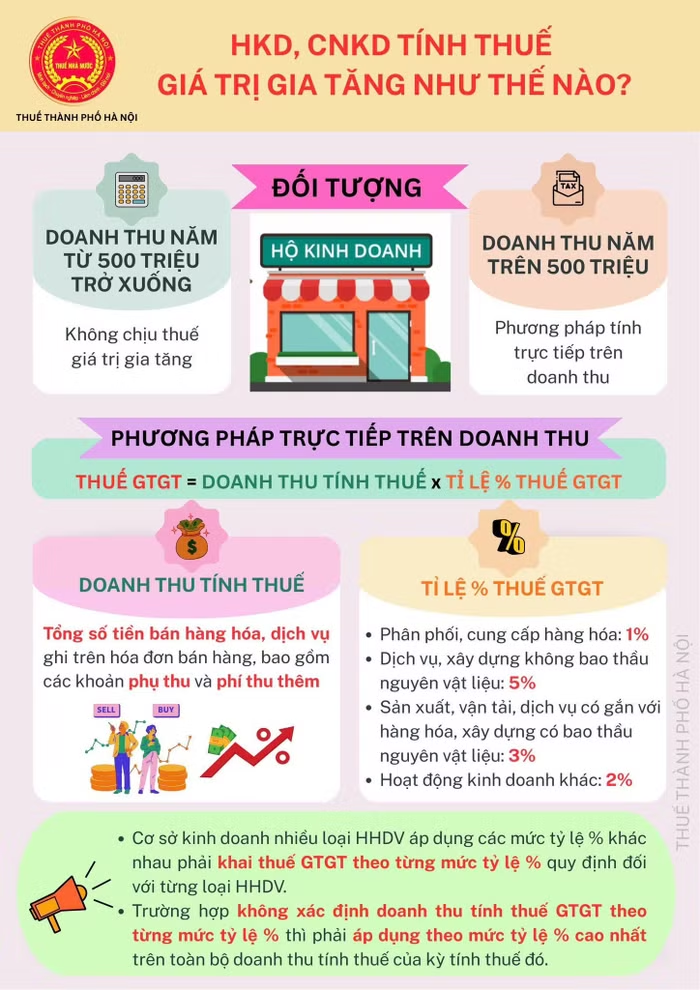

Về cách tính thuế giá trị gia tăng đối với hộ kinh doanh, đối tượng áp dụng là hộ kinh doanh. Trường hợp doanh thu năm từ 500 triệu đồng trở xuống thì không chịu thuế giá trị gia tăng. Trường hợp doanh thu năm trên 500 triệu đồng thì áp dụng phương pháp tính trực tiếp trên doanh thu, trong đó thuế giá trị gia tăng được xác định bằng doanh thu tính thuế nhân với tỷ lệ phần trăm thuế giá trị gia tăng.

Doanh thu tính thuế là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm cả các khoản phụ thu và phí thu thêm. Tỷ lệ phần trăm thuế giá trị gia tăng được áp dụng theo từng lĩnh vực, trong đó phân phối, cung cấp hàng hóa áp dụng mức 1%; dịch vụ, xây dựng không bao thầu nguyên vật liệu áp dụng mức 5%; sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu áp dụng mức 3%; hoạt động kinh doanh khác áp dụng mức 2%.

Trường hợp cơ sở kinh doanh có nhiều loại hàng hóa, dịch vụ áp dụng các mức tỷ lệ phần trăm khác nhau thì phải khai thuế giá trị gia tăng theo từng mức tỷ lệ phần trăm quy định đối với từng loại hàng hóa, dịch vụ.

Trường hợp không xác định được doanh thu tính thuế giá trị gia tăng theo từng mức tỷ lệ phần trăm thì phải áp dụng theo mức tỷ lệ phần trăm cao nhất trên toàn bộ doanh thu tính thuế của kỳ tính thuế đó.

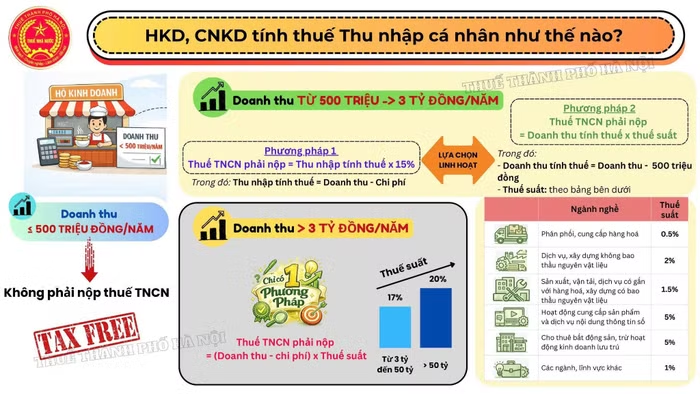

Về cách tính thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh, trường hợp doanh thu từ 500 triệu đồng/năm trở xuống thì không phải nộp thuế thu nhập cá nhân. Đối với trường hợp doanh thu từ 500 triệu đồng đến 3 tỷ đồng/năm, người nộp thuế được lựa chọn linh hoạt một trong hai phương pháp tính thuế.

Theo phương pháp thứ nhất, thuế thu nhập cá nhân phải nộp được xác định bằng thu nhập tính thuế nhân với mức thuế suất 15%, trong đó thu nhập tính thuế bằng doanh thu trừ chi phí.

Theo phương pháp thứ hai, thuế thu nhập cá nhân phải nộp được xác định bằng doanh thu tính thuế nhân với thuế suất, trong đó doanh thu tính thuế bằng doanh thu trừ 500 triệu đồng.

Thuế suất áp dụng theo từng ngành nghề, gồm phân phối, cung cấp hàng hóa với mức 0,5%; dịch vụ, xây dựng không bao thầu nguyên vật liệu với mức 2%; sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu với mức 1,5%; hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số với mức 5%; cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú với mức 5%; các ngành, lĩnh vực khác với mức 1%.

Đối với trường hợp doanh thu trên 3 tỷ đồng/năm, thuế thu nhập cá nhân phải nộp được xác định bằng doanh thu trừ chi phí nhân với thuế suất. Mức thuế suất áp dụng là 17% đối với doanh thu từ 3 tỷ đồng đến 50 tỷ đồng và 20% đối với doanh thu trên 50 tỷ đồng.