Cổ phiếu nhóm ngân hàng đã trở thành động lực chính hỗ trợ cho đà tăng trưởng của VN-Index trong tháng 9 vừa qua. Đã có thời điểm chỉ số này vượt mốc 1.300 điểm.

Tuy nhiên, áp lực chốt lời mạnh mẽ đã nhanh chóng khiến thị trường điều chỉnh giảm trở lại. Hàng loạt cổ phiếu ngân hàng vẫn giữ đà tăng trưởng ấn tượng, như VPB tăng gần 12%, ACB tăng 6,3%, MBB tăng 5,36%, và TCB tăng 6,7%... trong tháng.

Tính đến ngày 27/9/24, tăng trưởng tín dụng và huy động toàn hệ thống ước đạt lần lượt 8,53% và 4,79% từ đầu năm. Những con số này tiếp tục đi đúng quỹ đạo với mục tiêu tăng trưởng tín dụng 14-15% trong năm 2024 của Ngân hàng Nhà nước.

Bên cạnh đó, sau khi áp lực tỷ giá được giải tỏa, Ngân hàng Nhà nước đã dừng việc hút ròng tín phiếu từ cuối tháng 8/24, nhưng vẫn tiếp tục bơm thanh khoản qua kênh OMO và giữ lãi suất liên ngân hàng kỳ hạn qua đêm ở mức tương đối cao vào cuối tháng 9/24 (dao động khoảng 4%, sau đó dần hạ nhiệt).

Trong báo cáo mới đây, Công ty Chứng khoán BIDV (BSC) nhận định rằng xu hướng tăng tốc của tín dụng sẽ tiếp tục chiếm lĩnh bức tranh tài chính năm nay. Với dự báo tăng trưởng tín dụng và huy động lần lượt đạt 14% và 10% trong năm 2024.

Nhóm phân tích BSC nhấn mạnh động lực chính đến từ các ngân hàng tư nhân, đặc biệt là những ngân hàng được tăng hạn mức tín dụng sau văn bản điều chỉnh của Ngân hàng Nhà nước vào cuối tháng 8/2024.

Một số cái tên nổi bật như ACB (dự báo tăng 15,6%), HDB (dự báo tăng 23,4%), MSB (dự báo tăng 19,2%), TCB (dự báo tăng 20,0%) cùng với MBB (dự báo tăng 19,4%) và VPB (dự báo tăng 24,0%) – những ngân hàng có lợi thế nhờ tiếp quản các tổ chức tín dụng yếu kém.

BSC cho rằng mục tiêu tăng trưởng kinh tế sẽ là trọng tâm của cơ quan quản lý trong ba tháng cuối năm, nhất là sau những tác động tiêu cực từ cơn bão Yagi. Điều này dẫn đến kỳ vọng rằng lãi suất tiền gửi của các ngân hàng quốc doanh sẽ được duy trì ổn định đến cuối năm, trung bình khoảng 4,7% cho kỳ hạn 12 tháng, phù hợp với định hướng của Ngân hàng Nhà nước nhằm hỗ trợ nền kinh tế. Trong khi đó, lãi suất tại các ngân hàng tư nhân được dự báo sẽ tăng nhẹ trong những tháng tới, như đã đề cập trong báo cáo trước.

Ngoài ra, lượng tiền gửi kỷ lục của Kho bạc Nhà nước tại các ngân hàng quốc doanh, đạt gần 292 nghìn tỷ vào cuối quý 2/2024, cho thấy đà tăng trưởng huy động đang tiếp tục đều đặn.

Tuy nhiên, số dư tiền gửi của Kho bạc Nhà nước tại các ngân hàng thương mại đã giảm mạnh từ tháng 9 đến đầu tháng 10/2024, cho thấy nỗ lực giải ngân đầu tư công trong giai đoạn cuối năm nhằm giải phóng nguồn vốn cho nền kinh tế.

Sự đẩy mạnh đầu tư công vào những tháng cuối năm thường làm gia tăng thâm hụt ngân sách trong quý 4. Cùng với đó, tài sản ngoại tệ thuần tại các ngân hàng thương mại có thể tăng lên nhờ tỷ giá hạ nhiệt và dòng kiều hối thường tăng mạnh vào dịp lễ cuối năm. Đây là cơ sở cho dự báo rằng dòng tiền chảy vào thị trường sẽ tiếp tục gia tăng trong quý 4/2024, bên cạnh sự thúc đẩy từ tín dụng khu vực tư nhân.

BSC nhận định rằng trong các tháng tới, tăng trưởng cung tiền, tăng trưởng huy động và tăng trưởng tín dụng sẽ dần thu hẹp khoảng cách, giúp sự phát triển của hệ thống ngân hàng trở nên bền vững hơn.

Với nền lợi nhuận thấp trong quý 3/2023, đội ngũ phân tích của BSC ước tính tổng lợi nhuận trước thuế của các ngân hàng trong quý 3/2024 sẽ tăng mạnh 20%, nhờ vào sự tăng tốc của tín dụng và biên lãi ròng (NIM) dự kiến duy trì ổn định. Dự báo lợi nhuận trước thuế toàn ngành trong năm 2024 sẽ tăng 16%, với quý 4/2024 tăng 15% so với cùng kỳ.

Đầu tháng 10/2024, Ngân hàng Nhà nước đã công bố và lấy ý kiến về Dự thảo Thông tư nhằm hỗ trợ các khách hàng gặp khó khăn do bão Yagi. Ước tính tổng dư nợ chịu ảnh hưởng từ cơn bão này khoảng 165 nghìn tỷ, chiếm 1,16% tổng tín dụng toàn hệ thống tính đến giữa tháng 9/2024.

Trong bối cảnh tương tự với Thông tư 02, Ngân hàng Nhà nước cho biết tổng dư nợ tái cơ cấu trên toàn hệ thống hiện đạt 230 nghìn tỷ (chiếm 1,62% tín dụng toàn ngành).

Dự thảo mới này được thiết kế với nhiều biện pháp hỗ trợ hơn, cho phép tái cơ cấu thời hạn trả nợ nhiều lần đối với cả nợ trong hạn và nợ quá hạn, kể cả những trường hợp gián tiếp do đối tác của khách hàng.

Chính sách này dự kiến sẽ giúp giảm thiểu tác động của thiệt hại từ bão Yagi lên bảng cân đối tài chính của các ngân hàng, giữ cho những dự báo về cuối năm 2024 không bị ảnh hưởng đáng kể.

Nhìn về năm 2025, BSC đánh giá triển vọng cổ phiếu ngành ngân hàng đầy khả quan, với dự báo lợi nhuận trước thuế của các ngân hàng trong danh sách theo dõi sẽ tăng trưởng ấn tượng ở mức 22%.

Một số cái tên nổi bật được kỳ vọng có mức tăng trưởng lợi nhuận vượt trội bao gồm CTG (dự báo tăng 24%), MBB (dự báo tăng 20%), STB (dự báo tăng 33%), TCB (dự báo tăng 22%) và VPB (dự báo tăng 32%).

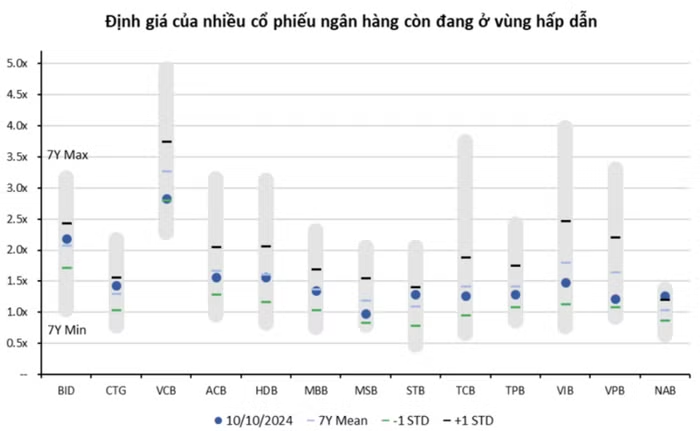

Về mặt định giá, công ty chứng khoán cho rằng triển vọng tăng trưởng năm tới vẫn chưa được phản ánh đầy đủ vào giá cổ phiếu khi nhiều ngân hàng đang được định giá thấp hơn so với lịch sử.

Theo đó, BSC khuyến nghị nhà đầu tư nên tích lũy cổ phiếu ngân hàng cho chiến lược trung và dài hạn, ngay cả khi tăng trưởng lợi nhuận ngắn hạn chưa có đột phá. Những ngân hàng có tiềm năng tăng trưởng mạnh mẽ và bền vững, nhưng vẫn chưa được trả định giá xứng đáng, bao gồm ACB, CTG, MBB, TCB và VPB.