Theo báo cáo thị trường tiền tệ của Chứng khoán MBS, trong tháng 9, Ngân hàng Nhà nước đã bơm ròng gần 3.400 tỷ đồng qua kênh OMO, sau khi bơm ra hơn 277.300 tỷ đồng và hút về 273.900 tỷ đồng.

Đáng chú ý, trong giai đoạn từ 24 – 30/9, Ngân hàng Nhà nước đã đảo chiều bơm ròng mạnh gần 63.700 tỷ đồng, qua đó cải thiện đáng kể thanh khoản hệ thống ngân hàng.

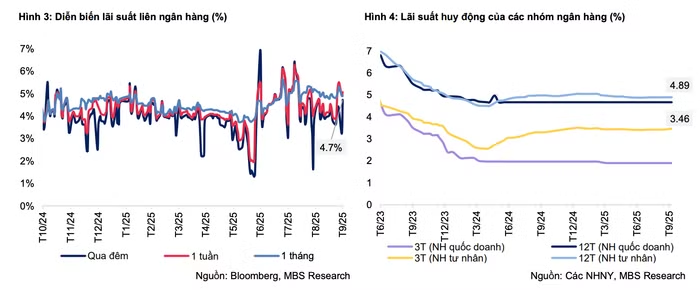

Lãi suất qua đêm giảm từ mức 4,7% đầu tháng xuống quanh 4%, rồi rơi về 3,2% vào ngày 29/9 trước khi tăng trở lại 4,7% vào cuối tháng. Các kỳ hạn từ 1 tuần đến 1 tháng cũng giảm nhẹ, dao động trong khoảng 4,9% – 5%.

Trong khi mặt bằng lãi suất thị trường nhìn chung ổn định, VPBank là ngân hàng duy nhất điều chỉnh tăng lãi suất huy động, thêm 0,3 điểm phần trăm cho các kỳ hạn từ 1 đến 9 tháng. Trung bình, lãi suất kỳ hạn 3 tháng của nhóm ngân hàng cổ phần tăng nhẹ lên 3,46%, trong khi kỳ hạn 12 tháng giữ ở mức 4,78% – ổn định suốt ba tháng liên tiếp.

Dữ liệu từ báo cáo cũng cho biết, mặt bằng lãi suất hiện vẫn duy trì ở mức thấp, phù hợp với chủ trương của Chính phủ và Ngân hàng Nhà nước nhằm hỗ trợ tăng trưởng kinh tế. Dự báo đến cuối năm 2025, lãi suất huy động kỳ hạn 12 tháng sẽ ổn định quanh mức 4,8%, dù có thể chịu áp lực nhất định khi tăng trưởng tín dụng dự kiến đạt tới 20,19% - mức cao nhất trong nhiều năm trở lại đây.

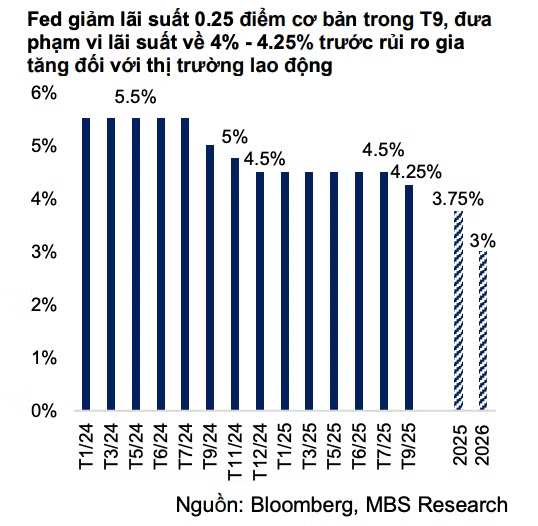

Theo số liệu từ MBS, bước sang tháng 9, chỉ số sức mạnh đồng USD (DXY) khởi đầu ở mức 97,8 điểm nhưng liên tục suy yếu và chạm đáy 4 năm ở mức 96,6 điểm vào ngày 16/9. Diễn biến này phản ánh tâm lý thị trường kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu chu kỳ cắt giảm lãi suất sau khi hàng loạt dữ liệu cho thấy thị trường lao động đang “hạ nhiệt”.

Đúng như dự đoán, ngày 17/9, Fed đã quyết định hạ lãi suất điều hành 0,25 điểm phần trăm, đánh dấu lần giảm đầu tiên trong năm 2025. Cơ quan này cũng dự kiến sẽ tiếp tục hai đợt giảm lãi suất nữa trong những tháng còn lại của năm, đưa phạm vi lãi suất mục tiêu về mức 3,5% – 3,75% vào cuối năm.

Tuy nhiên, đà suy yếu của đồng bạc xanh nhanh chóng đảo chiều khi các dữ liệu kinh tế tích cực được công bố. GDP quý 2 của Mỹ được điều chỉnh tăng lên 3,8%, đây là mức cao nhất trong gần hai năm nhờ chi tiêu tiêu dùng mạnh và thâm hụt thương mại thu hẹp.

"Điều này làm giảm đi kỳ vọng về khả năng Fed sẽ cắt giảm lãi suất mạnh mẽ trong quý 4 do việc tăng trưởng kinh tế ổn định sẽ tạo điều kiện cho Fed áp dụng lập trường ít ôn hòa hơn để kiềm chế lạm phát", báo cáo MBS nhận định.

Theo MBS, dù thị trường vẫn đặt cược vào hai lần cắt giảm lãi suất nữa trong phần còn lại của năm, song triển vọng của đồng USD về cuối năm đã trở nên kém tích cực hơn. Tính đến ngày 25/9, chỉ số DXY đã phục hồi lên 98,5 điểm trước khi kết tháng ở mức 97,9 điểm, tương đương mức giảm 10,5% so với đầu năm.

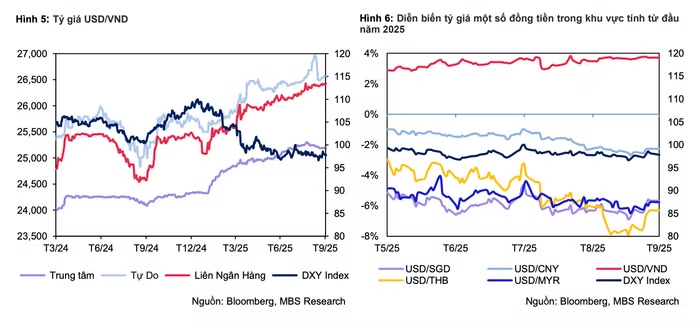

Báo cáo cũng cho biết, trong tháng 9, áp lực lên tỷ giá USD/VND đã giảm đáng kể khi chỉ số DXY suy yếu trong nửa đầu tháng và thị trường kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục có thêm hai đợt giảm lãi suất trước khi năm 2025 khép lại. Cùng với đó, chênh lệch lãi suất giữa VND và USD đã đảo chiều sang mức dương, từ -2,7% cuối tháng 8 lên 0,6% vào cuối tháng 9, tạo lực hỗ trợ đáng kể cho đồng nội tệ.

Kết thúc tháng 9, tỷ giá liên ngân hàng đạt 26.426 VND/USD, tăng 0,3% so với tháng trước và tăng 3,8% so với đầu năm. Trên thị trường tự do, tỷ giá giảm 0,4% trong tháng, về mức 26.570 VND/USD, song vẫn cao hơn 3,2% so với đầu năm. Trong khi đó, tỷ giá trung tâm giảm 0,2% so với đầu tháng, xuống còn 25.187 VND/USD, tương ứng tăng 3,5% so với đầu năm.

MBS nhận định, việc Fed đã bắt đầu cắt giảm lãi suất trong tháng 9 và khả năng tiếp tục giảm thêm 0,5 điểm phần trăm trong quý 4, qua đó nâng tổng mức giảm của cả năm 2025 lên 0,75 điểm phần trăm sẽ góp phần hạ nhiệt áp lực tỷ giá USD/VND. Diễn biến này cũng mở ra dư địa để Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng, tiếp tục giữ môi trường lãi suất thấp nhằm thúc đẩy tăng trưởng kinh tế.

Dù vậy, nhóm phân tích cảnh báo vẫn còn một số yếu tố rủi ro có thể tác động đến tỷ giá trong thời gian tới. Thứ nhất, thặng dư thương mại hàng hóa dự kiến thu hẹp còn khoảng 16,3 – 20,4 tỷ USD trong năm 2025 khi xuất khẩu có thể chững lại vào quý 4, do doanh nghiệp đã đẩy mạnh tích trữ hàng hóa trước thời điểm các mức thuế đối ứng có hiệu lực từ ngày 7/8. Việt Nam đồng thời vẫn cần duy trì nhập khẩu từ Mỹ để tránh nguy cơ bị áp thuế cao.

Thứ hai, chênh lệch lớn giữa giá vàng trong nước và thế giới có thể kích thích dòng tiền đầu cơ, tạo biến động ngắn hạn cho thị trường ngoại hối.

Thứ ba, Fed có thể áp dụng lập trường ít ôn hòa hơn để kiềm chế lạm phát nếu không có tín hiệu rõ ràng về sự suy yếu của thị trường lao động hoặc nền kinh tế.

“Chúng tôi dự báo tỷ giá USD/VND sẽ tăng nhẹ về cuối năm 2025, dao động trong vùng 26.500 – 26.700 VND/USD, tương ứng mức tăng khoảng 4,1% – 4,9% so với đầu năm”, nhóm phân tích MBS đưa ra.