Năm 2023, các doanh nghiệp ngành cảng biển và logistics không đứng ngoài những thách thức chung của nền kinh tế toàn cầu, khi kim ngạch nhập khẩu và xuất khẩu đều giảm sút, dẫn tới lợi nhuận suy giảm.

Tuy nhiên bước sang quý 1/2024, bức tranh ngành cảng biển đang dần sáng sủa hơn khi hoạt động xuất nhập khẩu tăng trưởng mạnh mẽ khiến khối lượng hàng hoá vận chuyển bằng đường biển tăng khoảng 30% so với cùng kỳ năm trước. Kéo theo đó, một loạt ông lớn như Gemadept, Viconship, Vosco… đều ghi nhận kết quả kinh doanh khả quan so với cùng kỳ và giá cổ phiếu liên tiếp “thăng hoa”.

NHIỀU “ÔNG LỚN” BỘI THU

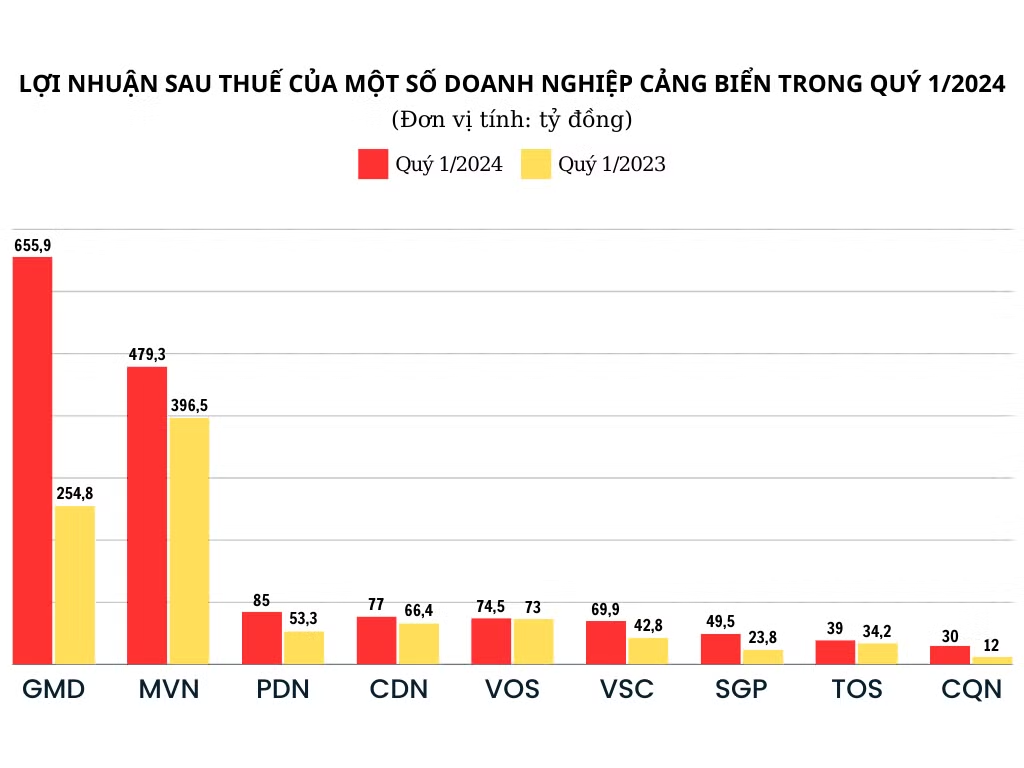

Cụ thể, theo báo cáo tài chính hợp nhất quý 1/2024 của Công ty Cổ phần Gemadept (mã chứng khoán: GMD), công ty ghi nhận doanh thu thuần đạt 1.005 tỷ đồng, tăng 11,5% so với cùng kỳ năm trước. Sau khi trừ đi giá vốn, lợi nhuận gộp tăng 3,4% lên mức 440,8 tỷ đồng.

Trong kỳ, Gemadept ghi nhận khoản doanh thu tài chính đột biến lên đến 353,8 tỷ đồng, trong khi cùng kỳ năm trước chỉ đạt 20,8 tỷ đồng, chủ yếu đến từ lãi chuyển nhượng Cảng Nam Hải chiếm 335,7 tỷ đồng.

Bên cạnh đó, khoản lãi từ công ty liên doanh, liên kết cũng tăng lên mức 97,9 tỷ đồng, tương ứng tăng 4,6 lần so với cùng kỳ.

Nhờ đó, Gemadept khép lại quý đầu năm với lợi nhuận sau thuế đạt 655,9 tỷ đồng, gấp 2,6 lần cùng kỳ quý 1/2023.

Cũng có một kỳ kinh doanh khả quan, Công ty Cổ phần Container Việt Nam (Viconship – mã chứng khoán: VSC) thu về 89,9 tỷ đồng lợi nhuận trước thuế trong quý 1/2024, tăng 62% so với cùng kỳ năm trước.

Điểm sáng trong bức tranh kinh doanh của Viconship đến từ doanh thu thuần tăng 26,6%, đạt 586,4 tỷ đồng. Khấu trừ giá vốn và chi phí, lợi nhuận thuần từ hoạt động kinh doanh đạt 90,5 tỷ đồng, tăng 50,9% so với quý 1/2023.

Trong năm nay, Viconship đặt mục tiêu kinh doanh với doanh thu đạt 2.450 tỷ đồng và lợi nhuận trước thuế 320 tỷ đồng. Với kết quả đạt được, công ty đã thực hiện 23,9% mục tiêu doanh thu và 28% mục tiêu lợi nhuận sau quý đầu tiên.

Theo báo cáo tài chính quý 1/2024, Tổng Công ty Hàng hải Việt Nam – CTCP (Vinalines – mã chứng khoán: MVN) ghi nhận 3.596 tỷ đồng doanh thu thuần, tăng 26,2% so với cùng kỳ. Trong đó, hoạt động vận tải và hoạt động khai thác cảng biển, dịch vụ hàng hải tiếp tục đóng góp chính vào doanh thu của công ty, lần lượt mang về 1.084 tỷ đồng và 1.702 tỷ đồng, chiếm 77,5% tổng doanh thu.

Trong kỳ, doanh thu hoạt động tài chính tăng 46,8% lên mức 168,5 tỷ đồng, nhờ tăng mạnh lãi bán các khoản đầu tư và lãi chênh lệch tỷ giá. Trong khi đó, chi phí giảm 20,8% còn 75,4 tỷ đồng nhờ tiết giảm chi phí lãi vay.

Khép lại quý 1/2024, Vinalines báo lãi trước thuế đạt 576,5 tỷ đồng và lãi sau thuế đạt 479,3 tỷ đồng, lần lượt tăng 18,9% và 20,9% so với cùng kỳ.

Tương tự, Công ty Cổ phần Vận tải biển Việt Nam (Vosco – mã chứng khoán: VOS) báo cáo kết quả kinh doanh quý đầu tiên của năm 2024 với điểm nhấn doanh thu và lợi nhuận sau thuế tăng trưởng tích cực so với cùng kỳ, lần lượt đạt 1.097 tỷ đồng và 74,5 tỷ đồng, tương ứng tăng 111,3% và 2%.

Giải trình về doanh thu tăng đột biến, Vosco cho biết do có thêm doanh thu từ 2 tàu hóa chất là Đại Hưng và Đại Thành, đây là 2 tàu công ty thuê theo hình thức tàu trần trong thời gian 3 năm. Với đặc thù quay vòng nhanh nên doanh thu của tàu dầu thường khá lớn, từ đó góp phần cải thiện kết quả kinh doanh chung của công ty.

Ngoài ra, Vosco tiếp tục áp dụng nhiều giải pháp có hiệu quả để kiểm soát chi phí, đặc biệt là các chi phí lớn như sửa chữa, nhiên liệu, phụ tùng… để cải thiện kết quả kinh doanh cũng như đảm bảo an toàn trong khai thác.

Trong quý vừa qua, một số doanh nghiệp cảng biển khác cũng báo lãi tăng trưởng so với cùng kỳ như: Công ty Cổ phần Cảng Đà Nẵng (mã chứng khoán: CDN) tăng 16%, đạt hơn 77 tỷ đồng; Công ty Cổ phần Cảng Sài Gòn (mã chứng khoán: SGP) tăng 108,1%, đạt 49,5 tỷ đồng; Công ty Cổ phần Cảng Đồng Nai (mã chứng khoán: PDN) tăng 59,2%, đạt hơn 85 tỷ đồng…

CỔ PHIẾU CẢNG BIỂN “NỔI SÓNG”

Theo số liệu từ Cục Hàng hải, ước tổng khối lượng hàng hóa thông qua cảng biển trong 5 tháng đầu năm 2024 đạt khoảng 346,5 triệu tấn, tăng 17% so với cùng kỳ năm 2023. Trong đó, hàng xuất khẩu ước đạt 83,8 triệu tấn, tăng 17% và hàng nhập khẩu ước đạt 106,8 triệu tấn, tăng 27%.

Lượng hàng container thông qua cảng biển tính theo Teu trong 5 tháng đầu năm ước đạt 11,6 triệu Teu, tăng 20% so với cùng kỳ năm trước, tăng cả về hàng xuất nhập khẩu và hàng container nội địa.

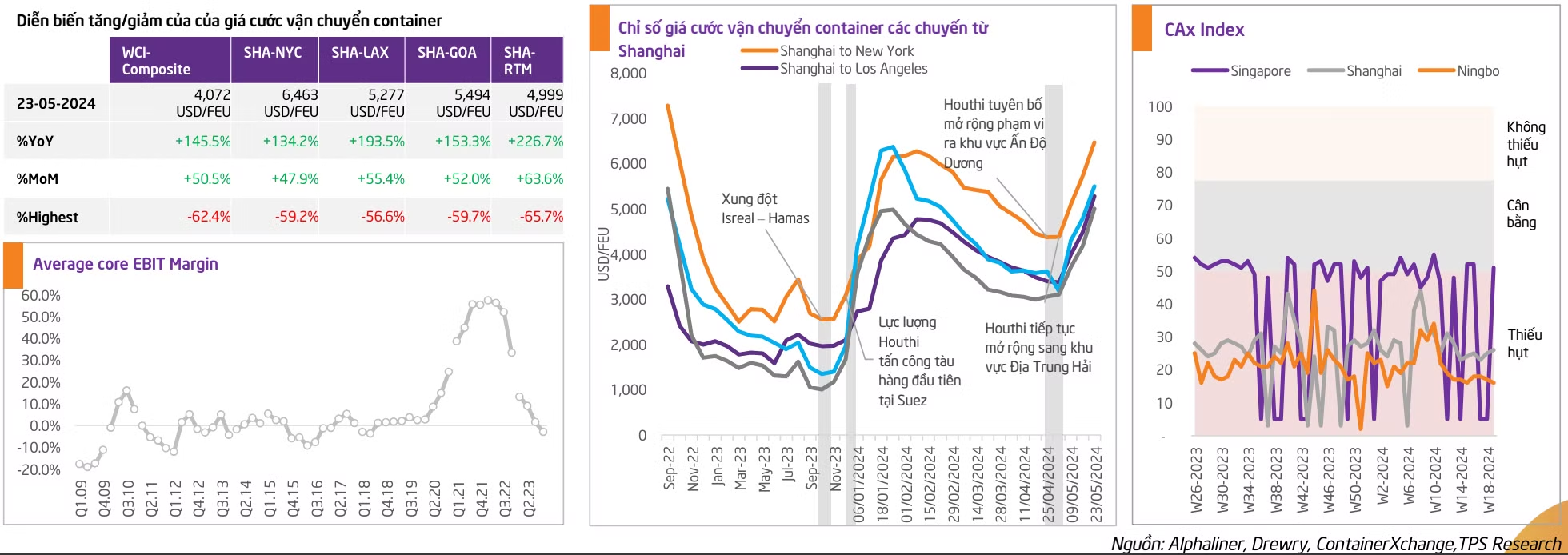

Về giá cước, cục diện đã thay đổi nhanh chóng kể từ đầu 2024 khi chỉ số giá cước container toàn cầu đảo chiều mạnh mẽ từ mức 1.661 USD/FEU trong tháng 12/2023 lên 3.964 USD/FEU trong tháng 1/2024.

Theo đánh giá của Chứng khoán Tiên Phong (TPS Research), tình trạng này xuất phát từ 2 nguyên nhân chính:

Thứ nhất, xung đột giữa Isreal – Hamas nổ ra vào tháng 10/2023, và kéo theo các cuộc tấn công vào tàu hàng của Lực lượng Houthi trên Biển Đỏ từ tháng 12/2023.

Thứ hai, kênh đào Panama đối mặt với hạn hán nghiêm trọng nhất trong 50 năm, do ảnh hưởng từ El Nino, khiến kênh đào phải giảm lưu lượng tàu qua lại. Đồng thời, tần suất thiếu container rỗng ngày càng nhiều.

Trước những thông tin tích cực từ sản lượng khai thác và giá cước, từ đầu năm 2024 đến nay, nhiều mã cổ phiếu vận tải biển đã ghi nhận mức tăng trưởng ấn tượng như: SGP tăng 72%, VOS tăng hơn 68%, VTO tăng 57%, HAH tăng 25,8%, GMD tăng 22,2%, và VSC tăng 21,2%.

Đặc biệt, trong phiên giao dịch ngày 10/6, nhóm cổ phiếu cảng biển tiếp tục đà khởi sắc khi nhiều mã tăng kịch trần cùng thanh khoản đột biến. Trong đó, VNA tăng 14,59% (26.700 đồng/cổ phiếu), MVN tăng 14,57% (22.800 đồng/cổ phiếu), VOS tăng 6,96% (19.200 đồng/cổ phiếu), HAH tăng 6,89% (47.300 đồng/cổ phiếu) và QNP tăng 6,87% (36.550 đồng/cổ phiếu).

Ngoài ra, một số mã cổ phiếu khác trong ngành cũng có mức tăng mạnh trong phiên giao dịch ngày 10/6, bao gồm: PHP tăng 8,66% (27.600 đồng/cổ phiếu), GMD tăng 4,2% (86.900 đồng/cổ phiếu), và VSC tăng 4,41% (23.700 đồng/cổ phiếu)...

Đón nhận cơ hội tăng trưởng này, nhiều "ông lớn" trong ngành vận tải biển đã lên kế hoạch mở rộng quy mô kinh doanh. Cụ thể, trong thời gian tới, đối với đội tàu, Vận tải và Xếp dỡ Hải An đặt mục tiêu tăng thị phần vận tải container và phạm vi hoạt động trên tuyến nội địa bằng việc tăng số chuyến và các cảng ghé mới, cùng với liên doanh ZIM-HAIAN phát triển các tuyến Nội Á (Đông Nam Á, Đông Bắc Á và Trung Đông).

Với việc vừa tiếp nhận tàu HAIAN ALFA vào tháng 12/2023 và tiếp tục nhận thêm 3 tàu đóng mới trong năm 2024. Công ty cho biết sẽ nâng cao năng lực vận tải của cũng như tìm kiếm các đối tác phù hợp (các hãng tàu nước ngoài) để hợp tác khai thác chung, trao đổi chỗ trên các tuyến Nội Á nhằm từng bước mở rộng khai thác các tuyến này.

Ngoài ra, công ty dự kiến tiếp tục mua các tàu thích hợp khi có cơ hội để tăng năng lực, chất lượng cho đội tàu đồng thời tích cực tìm kiếm và đầu tư vào các dự án hạ tầng nhằm hoàn thiện chuỗi cung ứng. Phấn đấu đến năm 2025 tăng sản lượng vận tải nước ngoài lên 30 - 40% tổng sản lượng vận tải hàng năm của đội tàu.

Không đứng ngoài cuộc chơi, ngay trong quý 1/2024, Vosco đã thuê thêm 2 tàu dầu/hoá chất Đại Hưng và Đại Thành theo hình thức thuê tàu trần trong 3 năm. Việc mở rộng đội tàu này nhằm đáp ứng các yêu cầu ngày càng cao của thị trường và các quy định mới trong lĩnh vực hàng hải.

Trong năm nay, Vosco cho biết sẽ đầu tư phát triển 2 tàu hàng rời cỡ 38.000 DWT và 64.000 DWT, 1 tàu dầu cỡ 50.000 DWT khi thị trường thuận lợi, giá hợp lý và tình hình tài chính cho phép.

TRIỂN VỌNG TÍCH CỰC TRONG NỬA CUỐI NĂM 2024

Theo nhận định của TPS Research, tình hình xuất nhập khẩu và kết quả sản lượng qua cảng thuận lợi đang củng cố kỳ vọng của TPS về triển vọng ngành cảng biển trong 2 quý cuối năm 2024.

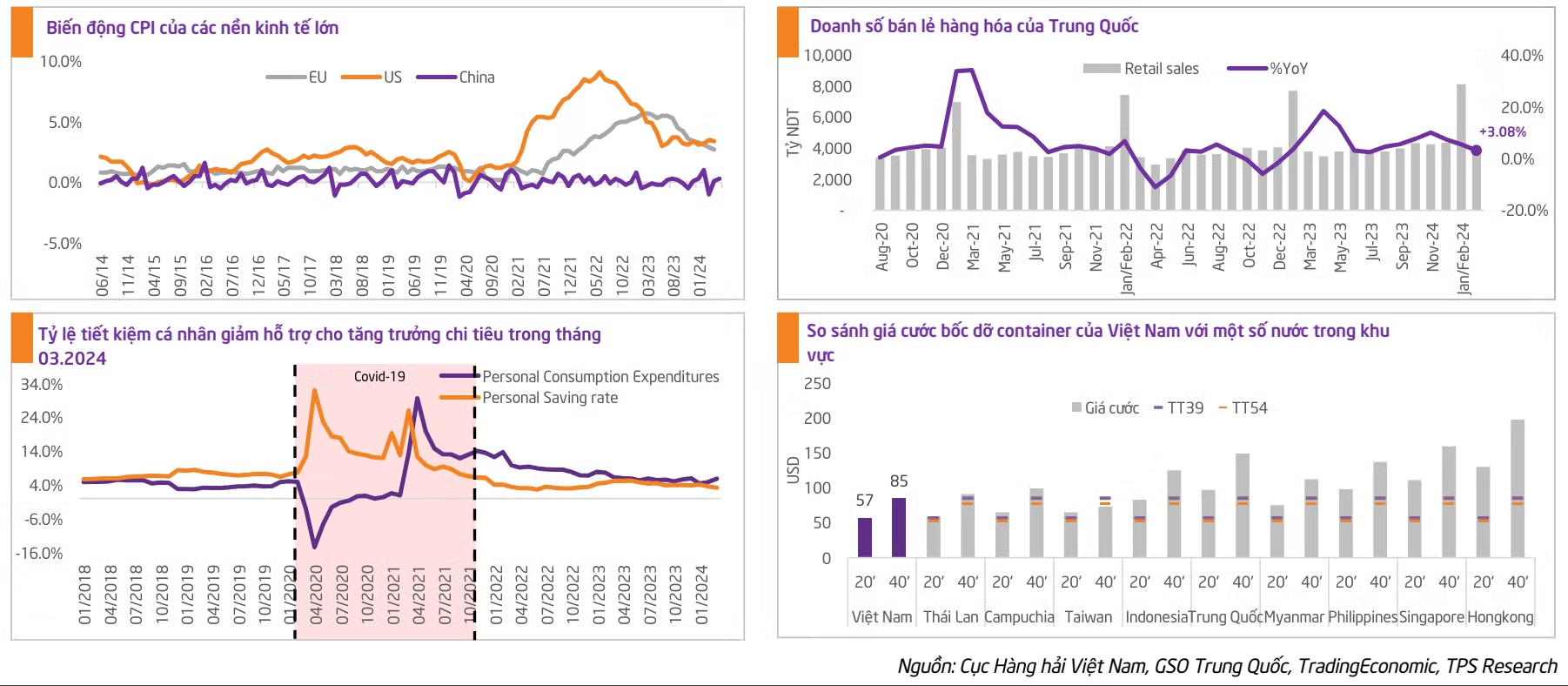

Nhóm phân tích TPS Research cho biết các yếu tố hỗ trợ cho ngành cảng biển Việt Nam vẫn đang được duy trì như áp lực lạm phát toàn cầu đang dần hạ nhiệt, giúp giảm bớt gánh nặng chi phí cho các doanh nghiệp. Bên cạnh đó, Mỹ có thể sẽ công nhận Việt Nam là nền kinh tế thị trường trong thời gian tới, mở ra nhiều cơ hội thương mại và đầu tư mới.

Đồng thời, doanh số bán lẻ tại Trung Quốc vẫn duy trì đà tăng trưởng tích cực, thúc đẩy nhu cầu xuất nhập khẩu qua Việt Nam. Thêm vào đó, thị trường đang bước vào mùa cao điểm quý 3 và quý 4, khi các nhà nhập khẩu tăng cường chuẩn bị nguồn cung hàng hóa cho dịp lễ.

Cuối cùng, việc giá cước xếp dỡ cảng nước sâu tăng 10% theo Thông tư 39/2023 có hiệu lực từ 15/2/2024 sẽ tạo thêm nguồn thu đáng kể cho ngành cảng biển, góp phần vào sự phát triển của ngành.

Đối với nhóm vận tải biển, TPS Research duy trì triển vọng khả quan trong 2 quý cuối năm 2024 nhờ sự hạ nhiệt của áp lực lạm phát toàn cầu và sự phục hồi nhu cầu tại thị trường Trung Quốc khi các chính sách hỗ trợ nền kinh tế bắt đầu “thẩm thấu”.

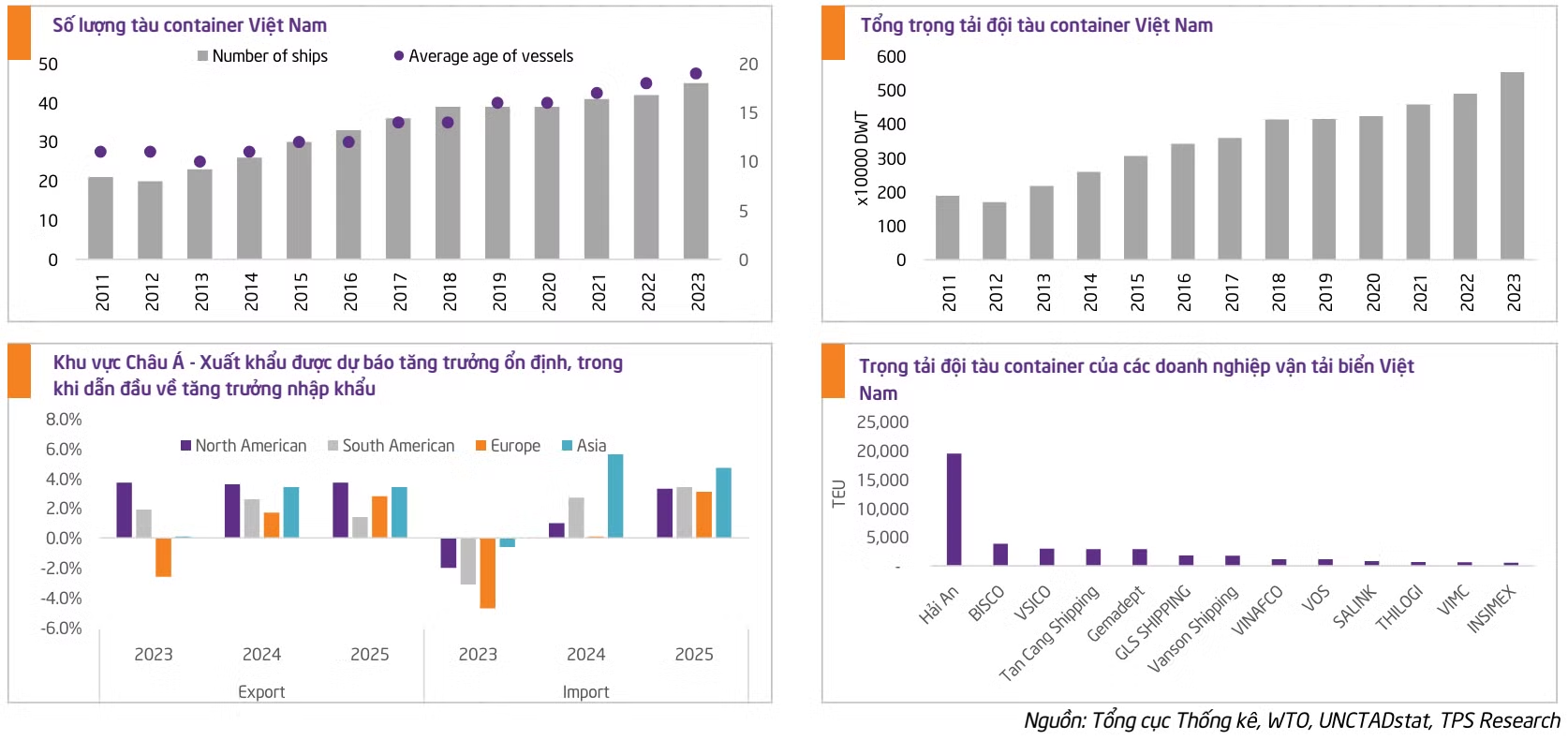

Song song với đó, hoạt động thương mại trong khu vực Châu Á được dự báo sẽ tăng trưởng ổn định trong năm 2024. Đồng thời, giá cước neo cao sẽ mang lại lợi ích đáng kể cho các doanh nghiệp vận tải biển có hoạt động cho thuê tàu như HAH, góp phần cải thiện hiệu quả kinh doanh lợi nhuận.

Tuy nhiên, TPS Research vẫn lưu ý về tình trạng dư cung tàu container trên thị trường nội địa, khi trong quý 1/2024 HAH đã đón thêm 1 tàu kích cỡ 1.800 TEU được đưa vào khai thác tuyến Bắc – Nam. Dự kiến HAH sẽ đón thêm 1 tàu có kích cỡ tương tự vào cuối tháng 5/2024, điều này sẽ tiếp tục gây áp lực lên giá cước nội địa.

Dù vậy, nhóm chuyên gia TPS Research không loại trừ khả năng các chủ tàu gia tăng cho thuê trên thị trường quốc tế sẽ giúp cải thiện giá cước nội địa, trong trường hợp giá cho thuê quốc tế neo cao và kéo dài.

Về giá cước, TPS dự báo vẫn duy trì ở ngưỡng cao trong nửa cuối năm nay. Nguyên nhân là do xung đột khu vực biển Đỏ chưa có dấu hiệu hạ nhiệt khi lực lượng Houthi trong thời gian gần đây liên tục tuyên bố mở rộng phạm vi tấn công ra khu vực biển Ấn Độ Dương và Địa Trung Hải. Điều này tiếp tục gây thêm áp lực cho ngành vận tải biển.

Thêm vào đó, khi nhu cầu hàng hóa phục hồi, giá cước thường có xu hướng tăng trong mùa cao điểm quý 3 và quý 4. Ngoài ra, thị trường đang có dấu hiệu thiếu container tại các cảng xuất lớn, điều này sẽ gây áp lực mạnh lên giá cước khi bước vào mùa cao điểm.

Mặt khác, TPS Research cho rằng sẽ có một số yếu tố giúp hạ nhiệt giá cước trong giai đoạn tới nhờ kỳ vọng mực nước hồ Gatun sẽ cải thiện khi Panama đang bước vào mùa mưa (tháng 5 đến tháng 11). Đồng thời, hiện tượng La Nina cũng sẽ quay trở lại, giúp các tàu hàng tránh đi qua khu vực xung đột, rút ngắn thời gian từ Châu Á đến EU, tạo điều kiện cho giá cước hạ nhiệt.

Tuy nhiên, TPS Research cũng lưu ý về khả năng nhiều tàu hàng cùng chuyển hướng đến kênh đào Panama có thể dẫn đến tình trạng tắc nghẽn và tác động ngược lại khiến giá cước tăng.