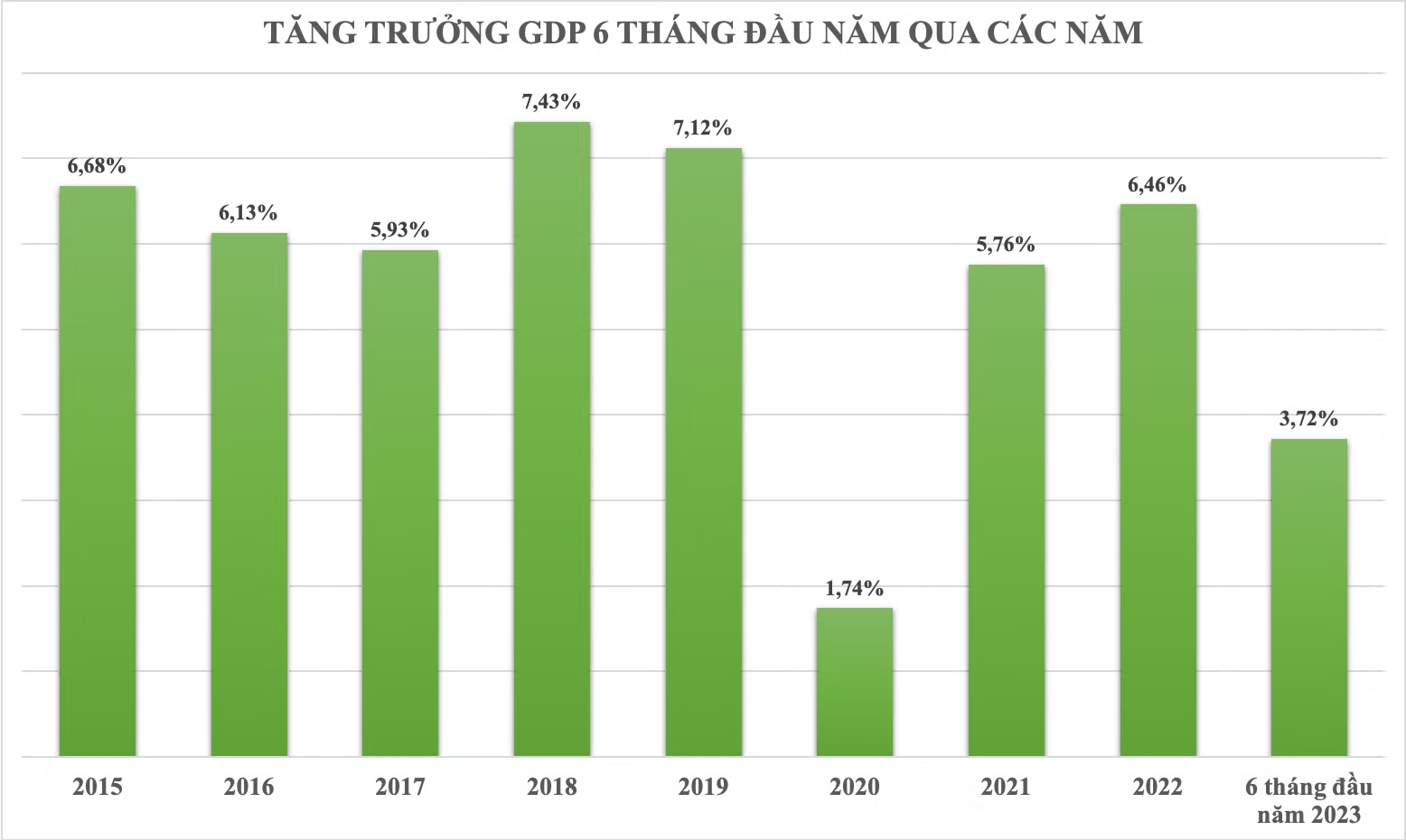

Theo kịch bản tăng trưởng đã đề ra trong Nghị quyết số 01/NQ/CP ngày 6/1/2023 của Chính phủ, để đạt mục tiêu cả năm tăng trưởng 6,5% thì 6 tháng đầu năm cần phải đạt được mức tăng 6,2%. Tuy nhiên, số liệu từ Tổng cục Thống kê cho biết, các chỉ số kinh tế 6 tháng năm 2023; trong đó tăng trưởng GDP ước đạt 3,72%, không đạt kế hoạch đề ra.

Nguyên nhân chủ yếu do các ngành công nghiệp, đặc biệt là công nghiệp chế biến, chế tạo chỉ tăng 0,37%; xuất khẩu các sản phẩm công nghiệp chế biến chế tạo như linh kiện điện tử, dệt may, da giày… sụt giảm, thấp hơn nhiều so với tốc độ tăng cùng kỳ năm 2022 do thiếu hụt đơn hàng nước ngoài đối với các mặt hàng công nghiệp chế biến chế tạo để gia công, sản xuất tại Việt Nam.

Để tăng trưởng kinh tế cả năm đạt 6,5% là thách thức lớn trong bối cảnh nhu cầu thị trường chưa tăng, đơn hàng nước ngoài chưa có nhiều chuyển biến rõ nét do thế giới vẫn tồn tại nhiều yếu tố, rủi ro tiềm ẩn, khó dự báo. Vậy những khó khăn lớn nhất đã qua hay chưa và đâu là kênh đầu tư thích hợp nhất cho 6 tháng cuối năm?

Để có thêm những phân tích, dự báo về các kênh đầu tư tài chính cuối năm 2023, Tạp chí Thương Gia đã ghi lại quan điểm, góc nhìn của các chuyên gia kinh tế, đại diện công ty chứng khoán, quỹ đầu tư trên thị trường…

“Vào cuối quý 3 - đầu quý 4 năm nay, thị trường bất động sản sẽ phục hồi. Vào thời điểm trên, độ ngấm chính sách rất rõ, nhất là liên quan đến giảm lãi suất, các chương trình hỗ trợ, các chính sách tài khóa tiền tệ. Đặc biệt, cuối năm nay, tất cả những vấn đề pháp lý, luật pháp có liên quan đến bất động sản sẽ được Quốc hội thông qua.

Vì vậy, đây là thời điểm xuống tiền tốt. Thực tế, giá bất động sản khó tiếp tục giảm sâu, còn trường hợp giảm 3-5% là giảm khuyến mại. Do nguồn cung trên thị trường còn thiếu và nhu cầu thực đối với phân khúc nhà ở đang cao.

Những người đã đầu tư vào nhà ở, đất nền, biệt thự là người có tiền. Họ sẵn sàng chờ giá lên tiếp hoặc quay trở lại mới bán. Ngoại trừ những người dùng đòn bẩy tài chính quá nhiều, buộc phải bán, song, số lượng này lại không nhiều.

Bên cạnh đó, lãi suất ngân hàng bắt đầu giảm, các chủ đầu tư đang tung ra các gói khuyến mại, hỗ trợ, giải quyết pháp lý rất nhanh, nên các chủ đầu tư cần chú ý nếu muốn đầu tư vào mảng bất động sản. Tuy nhiên, không nên dùng đòn bẩy tài chính, nhất là thời điểm hiện nay, vì lãi suất giảm nhưng còn ở mức cao.

Từ đầu năm đến nay lãi suất huy động giảm bình quân mức 1-1,4%, lãi suất cho vay cũng giảm mức độ tương tự. Thủ tướng cũng đã yêu cầu Ngân hàng Nhà nước phấn đấu mặt bằng lãi suất giảm 1,5 - 2%. Nếu giảm 2% cả năm nay cũng là một thành công bởi so với nước ngoài lãi suất tại Việt Nam còn hơi cao.

Tuy nhiên, lãi suất chỉ là một vế của vấn đề, vấn đề là khả năng hấp thụ vốn của nền kinh tế thế nào, khả năng giải quyết những rào cản trên thị trường ra sao, pháp lý bởi có những dự án dù lãi suất giảm nhưng không vay được”.

“Hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ chính thức khai trương là một tin vui cho thị trường trái phiếu phát hành riêng lẻ nói riêng và toàn thị trường nói chung, giúp tất cả trái phiếu đang lưu hành và sẽ phát hành riêng lẻ có thể niêm yết trên sàn. Nhờ đó, cải thiện tính thanh khoản trên thị trường trái phiếu riêng lẻ và thị trường được kỳ vọng sôi động trở lại. Tuy nhiên, tôi lạc quan trong thận trọng.

Trái phiếu phát hành riêng lẻ khi đưa lên sàn phải công khai tất cả thông tin về nhà phát hành, điều kiện phát hành, số lượng trái phiếu, lãi suất. Bên cạnh đó, khâu thẩm định chất lượng trái phiếu trước khi lên sàn, đến quản lý, giám sát giao dịch hay thời hạn đáo hạn cũng chặt chẽ hơn.

Thế nhưng thực tế cho thấy nhiều nhà phát hành trái phiếu riêng lẻ trong những năm qua bộc lộ nhiều thiếu sót, vi phạm và dẫn đến những vụ án lớn gây mất niềm tin nhà đầu tư. Cùng với đó, thị trường trái phiếu hiện vẫn trong tình trạng đóng băng, thanh khoản èo uột bởi khả năng trả nợ của các nhà phát hành ở mức rất thấp. Thị trường bất động sản cũng đang đóng băng, do đó, nhiều nhà phát hành vẫn thường xuyên thông báo “khất” nợ. Trong bối cảnh này, vào thời điểm cuối năm, khi hàng trăm ngàn tỷ trái phiếu doanh nghiệp đến hạn sẽ tiếp tục có nhiều nhà phát hành không trả nợ được, lại phải đàm phán với nhà đầu tư để gia hạn hoặc dùng tài sản để cấn trừ nợ, thế nhưng, việc đàm phán nhiều khi không thành công.

Như vậy, dù tạo ra một sân chơi mới nhưng có lẽ sân chơi này không dành cho tất cả mà chỉ tốt với những nhà phát hành có năng lực tài chính ổn định và khả năng trả nợ tốt và có lẽ không dành cho những nhà phát hành trái phiếu riêng lẻ sắp mất khả năng trả nợ hoặc đã mất khả năng trả nợ, bởi trái niêm yết trên sàn chẳng khác gì “lạy ông tôi ở bụi này”. Hoặc nếu các trái phiếu này lên sàn đi nữa, chắc chắn các nhà đầu tư cũng đủ khôn ngoan để tránh xa.

Bên cạnh đó, những nhà phát hành có tình hình tài chính khó khăn lên sàn cũng sẽ gặp khó khăn trong những đợt phát hành mới sau này. Bởi trong một thị trường thứ cấp sôi động, có thể giá thị trường sẽ cao hơn mệnh giá, còn khi thị trường ảm đạm như hiện nay, có thể giá thị trường sẽ thấp hơn nhiều mệnh giá. Do vậy, nếu thị giá xuống thấp dường như lại càng bất lợi hơn cho những nhà phát hành và gây khó cho những lần phát hành sau”.

“Ở thời điểm hiện tại, chứng khoán đang chứng tỏ là kênh có tỷ suất lợi nhuận khá vượt trội khi tăng trưởng 12% tính theo VN-Index, còn nếu nhà đầu tư tìm được đúng các cổ phiếu phục hồi thì tỷ suất lợi nhuận sẽ còn cao hơn rất nhiều, vì có những cổ phiếu đã tăng 70-80%.

Với kênh gửi tiết kiệm đã bứt tốc quá mạnh vào cuối năm ngoái đầu năm nay, thì trong 6 tháng đầu năm, người gửi tiền đã có lợi nhuận trung bình khoảng 6%. Còn các kênh khác như tỷ giá, sau đợt bùng nổ vào cuối năm 2022 thì tỷ giá nhìn chung khá èo uột và hiện đang ghi nhận tăng trưởng âm nhẹ. Trên thị trường vàng, giá vàng thế giới từ đầu năm đến nay có xu hướng tích cực, nhưng vàng Việt Nam lại đứng im và tăng trưởng chỉ quanh mức 0,5%.

Có thể kết luận, chứng khoán là kênh phục hồi sớm nhất, mạnh nhất trên thị trường đầu tư. Vậy trong 6 tháng cuối năm sẽ còn hấp dẫn nữa hay không, vì dòng tiền thông minh luôn có xu hướng chạy về nơi có khả năng kiếm tiền tốt nhất.

Thứ nhất, kênh lãi suất huy động từ nay đến cuối năm sẽ giảm nữa và “room” giảm khoảng 1%, vì sức khỏe nền kinh tế và sức khỏe doanh nghiệp chỉ chịu đựng đến mức như hiện tại. Nếu nhà đầu tư gửi tiền từ nay đến cuối năm, thì con số trả về cho lãi suất huy động từ 6 - 9 tháng đâu đó khoảng 6,5%.

Thứ hai, là kênh vàng. Tôi cho rằng đây không phải kênh hấp dẫn vì giá vàng sẽ tăng khi rủi ro về địa chính trị và kinh tế toàn cầu được thể hiện. Đặc biệt, giá vàng Việt Nam đang đi ngang do rủi ro pháp lý. Đầu tư vào vàng lúc này sẽ phải gánh rủi ro về giá khi pháp lý thay đổi.

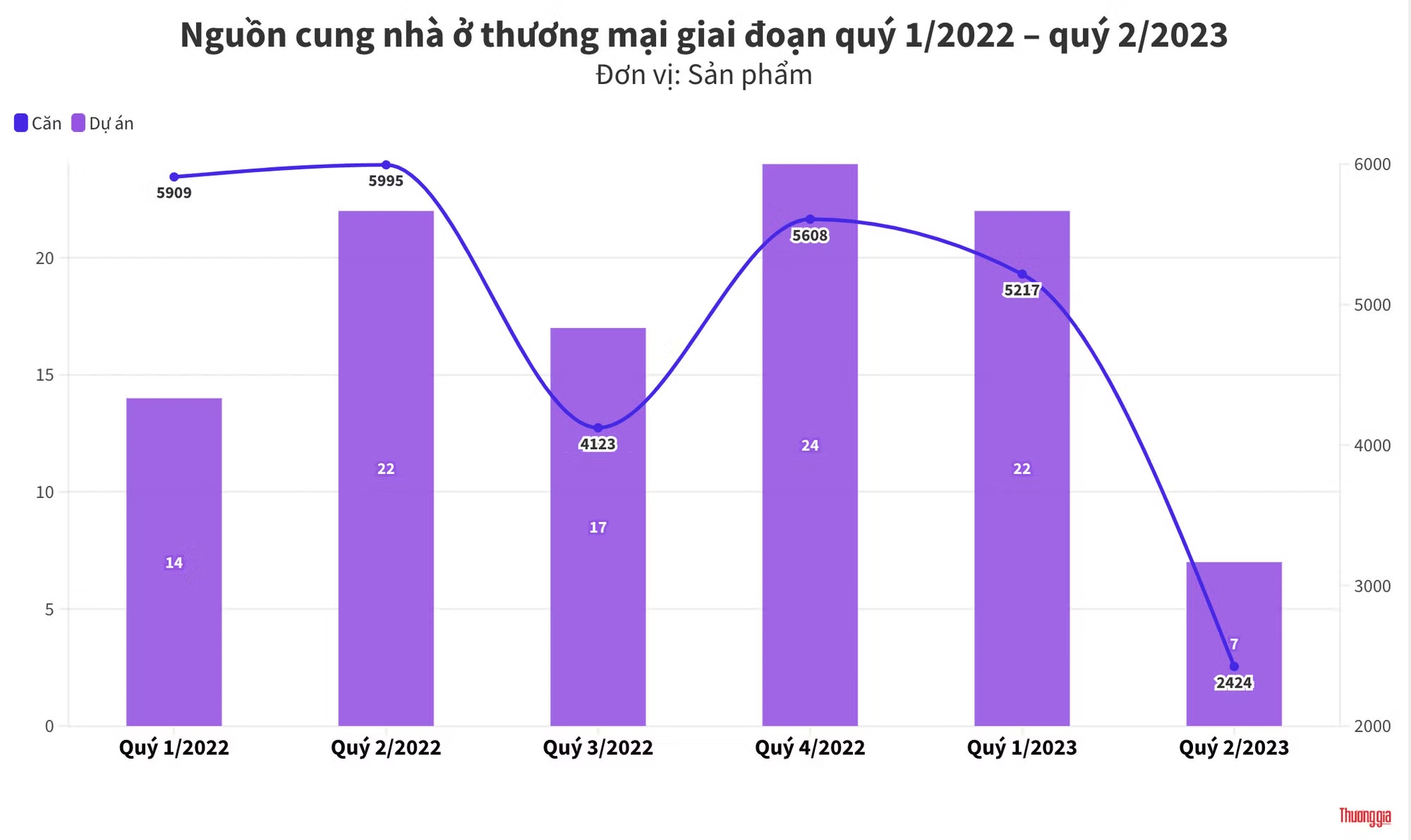

Thứ ba, về bất động sản. Chìa khóa cho lĩnh vực này vẫn phải là tín dụng và pháp lý. Hiện tại tăng trưởng tín dụng đang thiết lập mức thấp nhất so với cùng kỳ năm trong vòng 10 năm. Nếu tín dụng không thông thì bất động sản sẽ vẫn gặp khó.

Mặt khác, do đặc thù ngành bất động sản ở Việt Nam phụ thuộc nhiều vào tín dụng, đồng thời về hành lang về pháp lý, đến tháng 10/2023 mới dự kiến thông qua Luật Đất đai, Luật Nhà ở, Luật Đấu giá,... thì chậm nhất là đến tháng 10 mới hình thành được bức tranh pháp lý của thị trường bất động sản và cần thêm ít nhất 6 tháng đến 1 năm để thẩm thấu.

Từ các phân tích trên có thể thấy, trong nửa cuối năm sẽ có hai kênh đầu tư nên xem xét đó là đầu tư chứng khoán và gửi ngân hàng. Trong bối cảnh khó khăn thì Ngân hàng Nhà nước sẽ vẫn tiếp tục hành động quyết liệt hơn, thẩm thấu của nền kinh tế rõ ràng hơn, khi đó thị trường chứng khoán sẽ là một kênh chiếm ưu thế so với những kênh còn lại khá nhiều”.

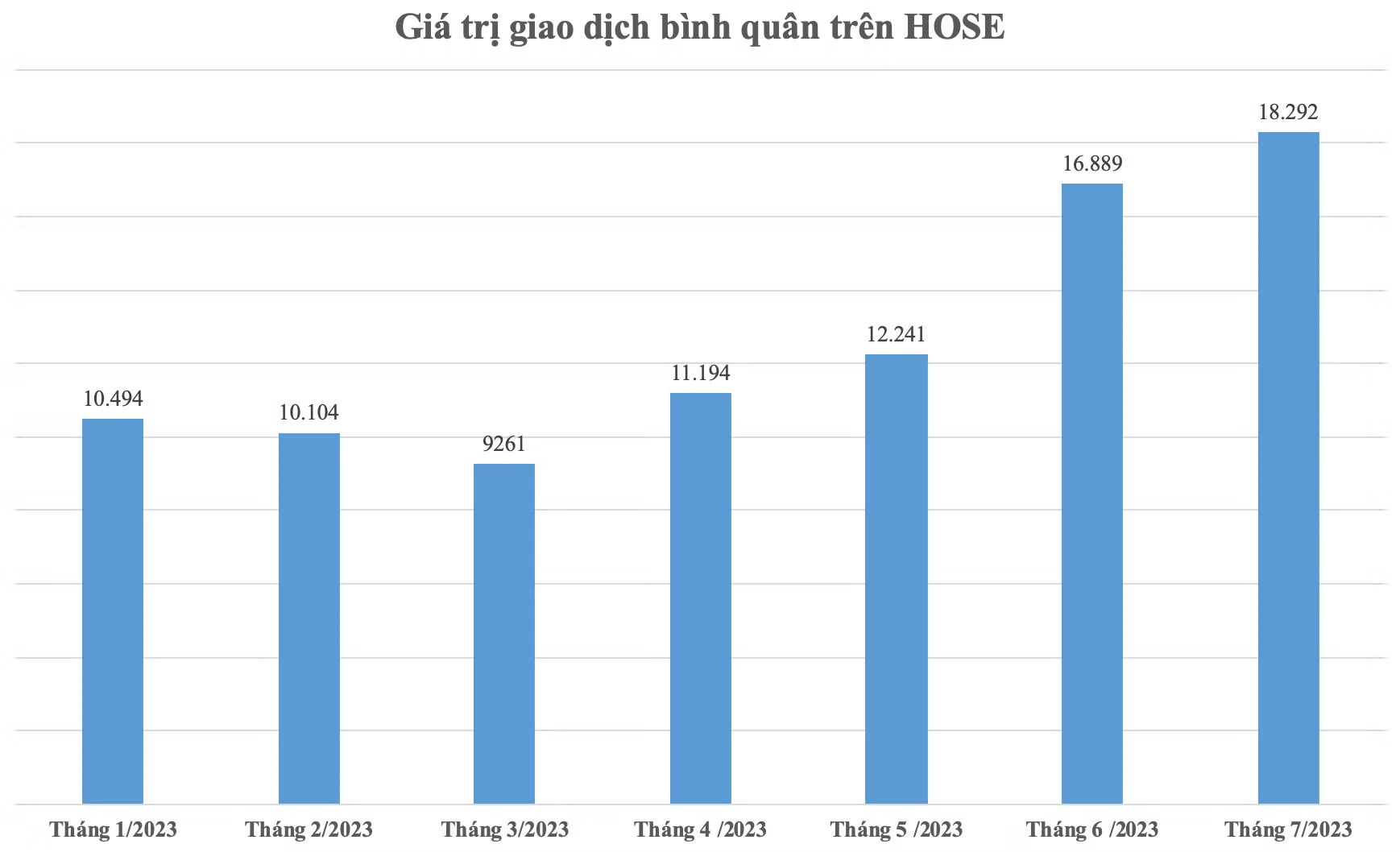

“Nhà đầu tư cá nhân trong nước bắt đầu chuyển sang trạng thái mua ròng từ tháng 4 sau động thái hạ lãi suất lần đầu tiên của Ngân hàng Nhà nước vào thời điểm cuối tháng 3 vừa qua và sau đó là ba lần liên tiếp hạ lãi suất. Lũy kế tháng 4 và tháng 5, cá nhân trong nước mua ròng hơn 11.000 tỷ đồng đối ứng với trạng thái bán ròng của nhà đầu tư nước ngoài và tổ chức trong nước.

Việc nới lỏng chính sách tiền tệ của Ngân hàng Nhà nước là động lực lớn nhất dẫn dắt nhà đầu tư trong nước quay trở lại thị trường, đặc biệt là với những người ưa khẩu vị rủi ro cao. Đây là những nhà đầu tư thích lướt sóng, không mặn mà với việc gửi tiết kiệm, tuy nhiên trong giai đoạn chứng khoán khó khăn năm 2022 thì nhóm này buộc phải trú ẩn vào ngân hàng. Do đó, khi lãi suất giảm thì một phần tiền này sẽ chuyển sang kênh chứng khoán.

Bối cảnh lãi suất ở thời điểm hiện tại dẫn đến dòng tiền đáo hạn thời gian qua dịch chuyển đổ lại kênh chứng khoán. Cơ bản, thị trường chứng khoán vẫn phụ thuộc 90% vào dòng tiền cá nhân vì vậy 6 tháng cuối năm 2023 sẽ có một cơn sóng rõ ràng chứ không phân hóa như giai đoạn đầu năm. Tuy nhiên, sẽ rất khó để đón được một cơn sóng thần như năm 2021 vì 2 nguyên nhân.

Thứ nhất, 80% nhà đầu tư cá nhân thiệt hại tài sản lớn sau đợt giảm của thị trường năm 2022, tâm lý sợ hãi vẫn còn.

Thứ hai, FED và các ngân hàng trung ương vẫn thắt chặt chưa nới lỏng nên khó để kỳ vọng chu kỳ tiền rẻ quay lại, lạm phát chưa về mục tiêu của FED, các yếu tố vĩ mô, địa chính trị mà chúng ta chưa dự báo được nên khó có dòng tiền rẻ quay lại và thị trường chưa thể bùng nổ. Việc chu kỳ nới lỏng chính sách tiền tệ chỉ là cơ sở để tiền chuyển từ tiết kiệm sang kênh chứng khoán”.

“Khẩu vị đầu tư của thế hệ người trung lưu trẻ ở Việt Nam đã thay đổi nhiều so với thế hệ trước, nên sức hút của vàng đã giảm đi đáng kể. Hiện đối tượng nắm giữ vàng với mục đích tích lũy và bảo vệ giá trị tài sản chủ yếu là các nhà đầu tư tuổi trung niên trở lên; hoặc người trẻ khi chưa tích lũy đủ tài chính cho đầu tư bất động sản và không có khẩu vị với kênh đầu tư chứng khoán, song lại có mong muốn phân bổ một loại tài sản khác bên cạnh tiền gửi có kỳ hạn; còn lại đa số nhà đầu tư đang xem vàng như trang sức hơn là tài sản.

Việc nắm giữ vàng vật chất còn khiến nhà đầu tư còn phải tốn nhiều công lưu trữ. Điều này còn có thể tạo ra nhiều rủi ro hơn là lợi ích phòng vệ tài sản mà kim loại quý này mang lại. Do đó, thời gian tới dòng tiền vẫn sẽ tìm đến vàng, song với mục đích đa dạng đầu tư và bảo vệ giá trị tài sản nhiều hơn là đầu tư tăng trưởng cao.

Trong bối cảnh lạm phát, sự suy giảm kinh tế và các cuộc xung đột địa chính trị vẫn còn diễn biến phức tạp trong năm 2023, vàng vẫn có một sự đảm bảo về tăng trưởng trong nửa còn lại của năm. Về dài hạn, vàng vẫn sẽ tăng giá, nhưng với tỷ suất sinh lời sẽ không quá lớn so với bình quân lãi suất tiết kiệm 12 tháng. Tuy nhiên, vẫn tồn tại khả năng có một số đột biến do yếu tố mùa vụ”.