"Sell in May and Go Away” là thuật ngữ phổ biến với các nhà đầu tư tài chính, được hiểu là nên bán hết cổ phiếu trong tháng 5 và chờ thời điểm tốt hơn để quay trở lại, bởi đây là giai đoạn thị trường thiếu vắng những thông tin hỗ trợ.

“SELL IN MAY” CÓ LINH ỨNG?

Dường như mỗi khi tháng 5 đến, “Sell in May” là cụm từ khi nói về thị trường chứng khoán nhưng khi nhìn vào thực tế, tháng 5 thường là tháng có những chuyển biến tích cực đối với chỉ số VN-Index, cùng với đó là nhiều cổ phiếu ghi nhận thường xuyên tăng giá.

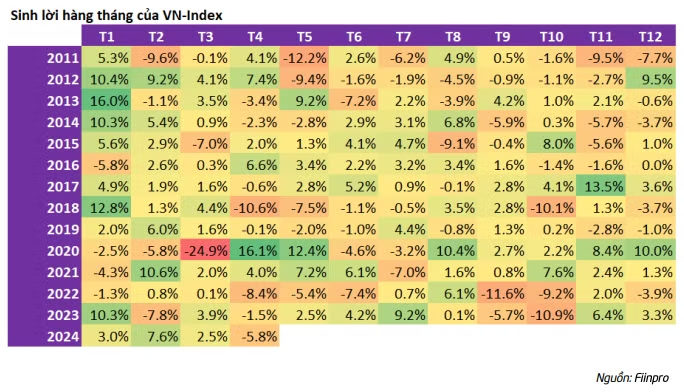

Theo thống kê từ năm 2001 đến năm 2023, tính riêng trong tháng 5, chỉ số VN-Index có 14 lần tăng điểm và 9 lần giảm điểm, cho thấy mức tăng của thị trường nhiều hơn mức giảm. Nhìn lại năm 2023 vừa qua, VN-Index “chốt sổ” tháng 5 ở mốc 1.075,17 điểm, tăng 26,05 điểm, tương ứng tăng 2,48% so với tháng 4/2023 và tăng 6,76% so với cuối năm 2022.

Không chỉ về điểm số, thanh khoản của thị trường chứng khoán trong tháng 5/2023 cũng ghi nhận tăng trưởng với khối lượng và giá trị giao dịch bình quân phiên lần lượt đạt hơn 711,17 triệu cổ phiếu và 12.205 tỷ đồng, tương ứng tăng lần lượt 10,91% về khối lượng bình quân và 9,75% về giá trị bình quân so với tháng 4/2023.

Ở thời điểm hiện tại, tính đến ngày 9/5/2024, chỉ số VN-Index đã có 6 phiên tăng liên tiếp và chỉ có 1 phiên giảm. Do đó cần phải nhấn mạnh rằng, hiệu ứng “Sell in May” không phải lúc nào cũng chính xác, nhà đầu tư nên tập trung vào diễn biến thị trường và cơ cấu lại danh mục cá nhân để đạt được hiệu suất đầu tư tốt hơn.

Nhận định về diễn biến thị trường trong thời gian tới, nhiều phân tích dự báo rằng kịch bản “Sell in May” năm nay không còn quá lo ngại bởi một số yếu tố:

Thứ nhất, mặt bằng lãi suất ngân hàng dù đồng loạt tăng ở hầu hết các kỳ hạn trong giai đoạn cuối tháng 4 và đầu tháng 5 nhưng vẫn đang ở mức thấp, hỗ trợ cải thiện lợi nhuận doanh nghiệp và giúp thị trường chứng khoán duy trì sức hấp dẫn với nhà đầu tư.

Thứ hai, bức tranh chung kết quả kinh doanh quý 1/2024 cho thấy có sự phân hóa rõ nét khi một số nhóm xoay chuyển được tình tình tích cực như bán lẻ, du lịch và giải trí. Bên cạnh đó, một số nhóm tiếp tục duy trì đà tăng trưởng như chứng khoán, tài nguyên cơ bản, công nghệ thông tin… Yếu tố tăng trưởng lợi nhuận đã có tác động tích cực đến giá cổ phiếu.

Thứ ba, nhịp điều chỉnh tháng 4 diễn ra mạnh, nhưng khá nhanh và độ bật tốt ở các nhóm ngành triển vọng cho thấy dòng tiền chờ cơ hội đã hoạt động tích cực. Nhịp điều chỉnh sâu trong tháng 4 cũng khiến định giá thị trường chứng khoán trở về vùng giá hấp dẫn với nhiều cổ phiếu đã giảm sâu. Do đó, các chuyên gia phân tích cho rằng, hiệu ứng “Sell in May” khả năng cao sẽ không xảy ra đối với thị trường chứng khoán Việt Nam trong tháng 5/2024.

ĐỊNH GIÁ THỊ TRƯỜNG ĐANG Ở MỨC HẤP DẪN

Trong báo cáo chiến lược thị trường tháng 5/2024, Công ty Chứng khoán Tiên Phong (TPS) nhận định xu hướng tăng dài của VN-Index trong vài tháng qua đã chính thức kết thúc. Thị trường đã ghi nhận một tháng giảm điểm mạnh với thân nến tháng 4 vượt qua vùng giá thấp nhất tháng 3/2024. Thông thường, đây là dấu hiệu xác nhận việc tạo đỉnh của VN-Index.

Tuy nhiên, TPS cho rằng nhịp điều chỉnh này là cần thiết cho thị trường trong xu hướng tăng giá. Tính từ tháng 11/2023, đây là nhịp điều chỉnh đầu tiên sau khi VN-Index tăng trưởng hơn 22%. “Việc điều chỉnh càng nhanh, càng mạnh thì hồi phục sẽ đến sớm hơn”, báo cáo phân tích nêu.

Theo TPS, tháng 5 theo các chu kỳ giao dịch hàng năm thường không có những biến động quá lớn, do đó nhà đầu tư không cần quá lo ngại về hiệu ứng "Sell in May" khi thị trường đã điều chỉnh mạnh trong tháng 4.

Thêm vào đó, nhà đầu tư đã quen với việc tháng 5 là tháng ít thông tin do các thông tin như kết quả kinh doanh quý 1, họp Đại hội đồng cổ đông, chia cổ tức đã công bố. Do đó, khả năng cao thị trường tháng 5 sẽ xảy ra phân hóa nhẹ.

Về diễn biến VN-Index trong tháng 5, nhóm chuyên gia phân tích TPS đưa ra 2 kịch bản. Ở kịch bản tích cực (khả năng xảy ra 40%): Thị trường tiếp tục dao động và tạo nền quanh vùng 1.210 điểm. Tại đây, các phiên giao dịch không cần có thanh khoản cao – đây vốn là đặc trưng của thị trường trong xu hướng tích lũy.

Thêm vào đó, vùng cản trên của thị trường đang là vùng 1.230 – 1.250 điểm. VN-Index đã có 4 phiên tăng điểm với mức thanh khoản thấp, điều này đặt ra nhiều lo ngại cho xu thế ngắn hạn có thể gặp điều chỉnh khi tiệm cận vùng kháng cự này. Tích lũy nền càng lâu thì đà bật tăng sẽ càng mạnh. Trong đó, phiên breakout khỏi vùng 1.230 – 1.250 điểm cần phải có thanh khoản đột biến để chính thức xác nhận xu thế tích lũy đã chấm dứt.

Trong tháng 5 này, TPS kỳ vọng vào khả năng tạo nền và bật tăng ngay trong tháng. Nếu đà tăng không đi kèm tăng trưởng thanh khoản thì rất dễ có những phiên rung lắc, giảm điểm bất ngờ, việc này thể hiện cho xu thế tăng chưa ổn định. Ngược lại, nếu đà tăng có hỗ trợ của thanh khoản thì xu thế điều chỉnh trong tháng 4/2024 sẽ chính thức chấm dứt.

Đối với kịch bản trung tính (khả năng xảy ra 60%): Thị trường sẽ gặp khó và vùng tích lũy sẽ rộng hơn, vùng dao động ở 1.180 – 1.230 điểm. Biên độ dao động lớn khiến nhà đầu tư sẽ khó khăn hơn trong việc kiếm được lợi nhuận và hệ quả sẽ là thanh khoản tiếp tục giảm thấp.

Khả năng thủng vùng 1.180 điểm sẽ được đánh giá tùy vào trạng thái của VN-Index trước vùng hỗ trợ này. Nếu giá giảm kèm theo thanh khoản tăng ở vùng này thì các kịch bản xấu hơn sẽ xuất hiện và thị trường sẽ tìm đến những vùng giá thấp hơn nữa – vùng hỗ trợ tiếp theo là 1.150 điểm.

Ở một góc nhìn khác, Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, sự điều chỉnh của thị trường trong tháng 4 kết hợp với kết quả kinh doanh tăng trưởng quý 1/2024 tích cực và triển vọng trong các quý còn lại làm định giá thị trường trở nên hấp dẫn. Đây sẽ là yếu tố chính giúp thị trường có sự phục hồi trở lại sau những biến động mang tính chất tâm lý trong tháng 4.

THỜI ĐIỂM THÍCH HỢP ĐỂ SÀNG LỌC CỔ PHIẾU

Về danh mục đầu tư trong tháng 5, báo cáo của TPS đã chỉ ra một số nhóm cổ phiếu có tiềm năng tăng trưởng tích cực. Đầu tiên là nhóm cổ phiếu ngành hóa chất được hưởng lợi bởi giá nguyên liệu đầu vào như than, dầu khí dự báo sẽ duy trì ổn định trong năm 2024 giúp các công ty sản xuất phân bón có thể cải thiện biên lợi nhuận.

Ngoài ra, các công ty sản xuất phân bón cũng đang triển khai việc xuất khẩu ra các thị trường nước ngoài như EU, Úc… điều này giúp các doanh nghiệp có thêm thị trường tiêu thụ mới cũng như giải quyết tình trạng dư thừa nguồn cung.

Cuối cùng, TPS kỳ vọng nhà nước sẽ thông qua VAT của ngành phân bón trong tháng 5 này.

Tiếp đó, nhóm cổ phiếu ngành điện cũng được TPS đánh giá có triển vọng khả quan nhờ EVN thông qua cơ chế điều chỉnh giá điện bán lẻ 3 tháng/lần thay vì 6 tháng như trước đây. Theo đó, tập đoàn này có thể tăng giá bán lẻ điện thêm khoảng 5% từ nay đến cuối năm.

Mặt khác, ngành điện đang bước vào giai đoạn cao điểm mùa khô. Thông thường, sản lượng tiêu thụ điện trong thời điểm này sẽ cao nhất trong năm cũng hỗ trợ tích cực cho đà tăng trưởng của cổ phiếu ngành điện.

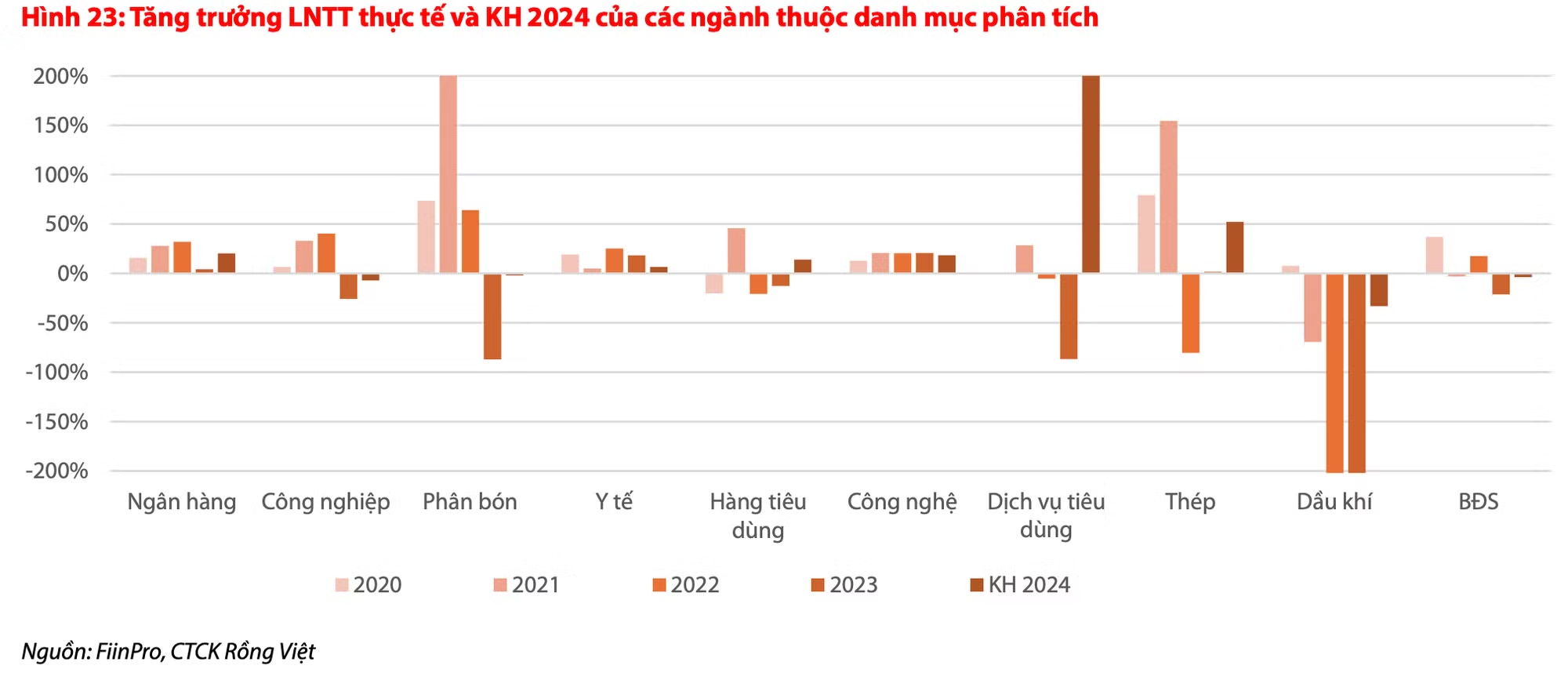

Ngoài ra, nhóm phân tích cho rằng nhóm ngành có lợi nhuận chạm đáy hoặc tiếp tục phục hồi trong năm nay như: bán lẻ, xuất khẩu, hàng không, chứng khoán, ngân hàng, thép sẽ tiếp tục có triển vọng tươi sáng hơn.

Trong khi đó, nhóm phân tích VDSC cũng cho rằng thị trường chứng khoán tháng 5 dự kiến sẽ chưa có nhiều thông tin tích cực hỗ trợ, kỳ vọng chỉ số sẽ giằng co trong biên độ tương đương tháng 4.

Trong sự vận động đó, cơ hội tái cấu trúc danh mục cũng như giảm giá vốn danh mục đầu tư vẫn luôn xuất hiện tại những điểm thấp và điểm cao của thị trường. “Những thời điểm thị trường đi xuống trong tháng 5 sẽ là những điểm mua tiềm năng đối với cả nhà đầu trung - dài hạn và cả nhà đầu tư ưa thích giao dịch”, bộ phận phân tích VDSC nhận định.

Từ những phân tích trên, VDSC khuyến nghị nhóm cổ phiếu tiềm năng trong tháng 5 bao gồm: ngân hàng, thép, tiêu dùng, bất động sản và dầu khí.

Cụ thể, đối với ngành ngân hàng, tốc độ tăng trưởng được dự báo có sự phân hóa đáng kể. Trong đó, các ngân hàng thương mại đã trích lập dự phòng mạnh trong năm 2023 kỳ vọng sẽ tăng trưởng tốt hơn trong năm 2024 khi chi phí dự phòng giảm.

Bên cạnh đó, ngành thép, hàng tiêu dùng và dịch vụ tiêu dùng (gồm bán lẻ và dịch vụ hàng không) cũng được VDSC kỳ vọng sẽ phục hồi mạnh từ mức nền thấp của năm 2023.

Trong khi đó, ngành bất động sản (bao gồm dân dụng và khu công nghiệp) hầu như chưa cho thấy sự phục hồi từ mức nền thấp của năm 2023. Dù vậy, xét trong dài hạn, ngành bất động sản dân dụng dự kiến sẽ là ngành được hưởng lợi lớn nhất khi 3 luật gồm Luật đất đai, Luật kinh doanh bất động sản và Luật nhà ở sẽ có hiệu lực từ tháng 7/2024 và hệ thống cơ sở hạ tầng giao thông tiếp tục được đẩy mạnh.

Mặc dù vậy, trong ngắn hạn, quan điểm chung của các nhà phát triển bất động sản là các Luật sắp hiệu lực sẽ chưa có ảnh hưởng đáng kể khi quỹ đất sạch hiện hữu để khai thác còn hạn chế và sức cầu còn yếu khiến tốc độ phục hồi sẽ phân hóa giữa các khu vực.

Đối với nhóm dầu khí, lợi nhuận trước thuế kế hoạch 2024 ghi nhận tăng trưởng âm phần nhiều do quan điểm đặt kế hoạch của nhóm này. Theo đó, VDSC kỳ vọng cổ phiếu PVD sẽ ghi nhận tăng trưởng lợi nhuận dương trong năm 2024 khi giá cho thuê giàn khoan vẫn ở mức cao.