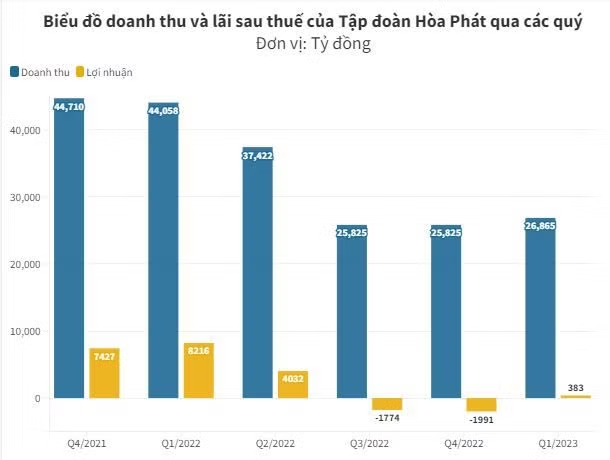

Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) vừa công bố báo cáo tài chính hợp nhất quý 1/2023 với doanh thu 26.865 tỷ đồng, giảm 39% so với cùng kỳ 2022. Lợi nhuận sau thuế hợp nhất là 383 tỷ đồng, đạt 5% so với kế hoạch năm 2023. Trong đó, lĩnh vực sản xuất thép và sản phẩm liên quan vẫn là chủ lực và đóng góp 94% lợi nhuận sau thuế toàn Tập đoàn.

Lũy kế quý 1/2023, Tập đoàn Hòa Phát đạt sản lượng 1,2 triệu tấn thép thô, giảm 42% so với cùng kỳ 2022. Sản lượng bán hàng thép xây dựng, pha lê và HRC đạt 1,37 triệu tấn, giảm 37% so với 3 tháng đầu năm.

Trong quý đầu năm, thép xây dựng đạt 869.000 tấn, giảm 35%. Hòa Phát tiếp tục dẫn đầu thị phần xây dựng thép với 34%. Bán hàng thép cuộn cán nóng đạt 482.000 tấn, tương đương trên 60% so với cùng kỳ năm trước. Hòa Phát cũng cung cấp trên 26.000 tấn phôi thép cho các nhà máy cán thép khác của Việt Nam.

Sản phẩm ống thép, Tôn mạ đã cung cấp cho thị trường trong 3 tháng vừa qua lần lượt là 160.000 tấn và 69.000 tấn, giảm lần lượt là 23% và 34% so với 3 tháng đầu năm 2022.

Lãnh đạo Hòa Phát cho biết, các lĩnh vực hoạt động khác bao gồm nông nghiệp, bất động sản và điện máy gia dụng vẫn tiếp tục phát triển theo định hướng, kế hoạch đề ra. Trong mảng nông nghiệp, trứng gà Hòa Phát đã dẫn đầu về sản lượng tiêu thụ ở phía Bắc.

Các trang trại chăn nuôi heo giữ quy mô đàn ứng dụng cho thị trường. Mảng bất động sản đang tập trung hoàn thiện các thủ tục pháp lý đối với các dự án bất động sản khu đô thị, đồng thời phát triển mở rộng Khu công nghiệp Yên Mỹ II.

Theo đánh giá của ban lãnh đạo Hòa Phát, trong cảnh sức cầu chưa được cải thiện, kết quả trên bức tranh sản xuất kinh doanh của Hòa Phát đã tích cực hơn khi so sánh với hai quý cuối năm 2022. Quản trị hàng tồn kho, nguyên liệu và bán hàng linh hoạt theo diễn biến thị trường đã phát huy hiệu quả.

Trong quý 2/2023 tình hình thị trường còn khó khăn, Tập đoàn sẽ tập trung nguồn lực đầu tư dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2, đồng thời Khôi phục sản xuất gang thép tại Hải Dương và Quảng Ngãi tùy chọn theo yêu cầu thị trường đảm bảo tồn tại kho hợp lý.

Về kết quả kinh doanh năm 2022, Hòa Phát ghi nhận 142.771 tỷ đồng doanh thu và đạt lợi nhuận ròng 8.444 tỷ đồng, giảm lần lượt 5% và 76% so với năm 2021. Với kết quả này, Tập đoàn đã hoàn thành 89% kế hoạch doanh thu và 34% kế hoạch lợi nhuận năm.

Tại ngày 31/12/2022, vốn chủ sở hữu của HPG là 96.113 tỷ đồng, tăng 6% so với 2021. ROE và ROA lần lượt đạt 5% và 8,8%. Tổng tài sản toàn Tập đoàn tại là 170.336 tỷ đồng, giảm gần 4% so với 2021.

Trong đó, tài sản ngắn hạn là 80.515 tỷ đồng, giảm 14% so với 2021 do cắt giảm sản lượng sản xuất phù hợp theo diễn biến thị trường, tài sản dài hạn là 89.821 tỷ đồng, tăng 6,8% so với 2021 do tiếp tục đầu tư các dự án trọng điểm.

Trong năm 2023, Tập đoàn dự kiến kế hoạch doanh thu đạt 150.000 tỷ đồng tăng 5% và lợi nhuận sau thuế đạt 8.000 tỷ đồng giảm 5% so với thực hiện năm 2022.

Công ty Cổ phần chứng khoán VNDirect đã đánh giá kế hoạch doanh thu và lợi nhuận của ban lãnh đạo HPG đưa ra là thận trọng, đặc biệt trong bối cảnh giá nguyên liệu đầu vào biến động và nhu cầu thép yếu như hiện nay.

Tuy nhiên, mục tiêu kinh doanh này của HPG thấp hơn 42,3% so với dự phóng của chứng khoán VNDirect. Công ty chứng khoán này dự báo lợi nhuận ròng của HPG vẫn sẽ ghi nhận ở mức thấp trong nửa đầu năm 2023, trước khi tăng trưởng tích cực trở lại từ quý 3/2023 nhờ sản lượng tiêu thụ thép tăng trở lại từ mức thấp của nửa cuối năm 2022, biên lợi nhuận gộp được cải thiện khi giá nguyên liệu đầu vào giảm và dự phóng giảm giá hàng tồn kho thấp hơn và cải thiện lỗ ròng chi phí tài chính khi lỗ tỷ giá giảm mạnh.

Do đó, lợi ròng năm 2023-2024 của HPG theo dự báo của chứng khoán VNDirect sẽ tăng trưởng lần lượt 22,2% và 41,9% so với cùng kỳ lên 10.366 tỷ đồng và 14.711 tỷ đồng.

Đối với cổ phiếu HPG, chứng khoán VNDirect điều chỉnh tăng 17% giá mục tiêu lên 24.400 đồng/cổ phiếu nhờ điều chỉnh P/B mục tiêu tăng 30% khi tâm lý của thị trường đối với cổ phiếu thép được cải thiện trong bối cảnh giá thép tăng.

Tổ chức chứng khoán này cho rằng HPG đang trong giai đoạn khó khăn nhất của chu kỳ kinh doanh và dữ liệu gần đây cho thấy tốc độ phục hồi đang khá chậm. Tuy nhiên, VNDirect vẫn ưa thích HPG cho đầu tư dài hạn nhờ vị thế, thị phần dẫn đầu cũng như sở hữu đội ngũ quản lý.

Hiện giá cổ phiếu HPG đang giao dịch ở mức 21.050 đồng/cổ phiếu tại ngày 25/4/2023, giảm 37% so với hồi tháng 4 năm ngoái. Thị giá vốn hóa trên toàn thị trường đạt khoảng 120.075,3 tỷ đồng.