Mới đây, ông Michael Kokalari, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường Công ty Cổ phần Quản lý Quỹ VinaCapital đã có nhận định về ý nghĩa của vàng, USD và lãi suất đối với kinh tế Việt Nam.

Theo đó, chuyên gia VinaCapital cho rằng tỷ giá USD/VND đã tăng 4,5% so với đầu năm, cao hơn 1% so với mức mất giá bình quân dưới 3,5% trong gần 1 thập kỷ. Điều này đã gây sức ép lớn lên các nhà điều hành khiến họ phải đưa ra một loạt các chính sách kết hợp nhằm ngăn chặn sự giảm giá của tiền đồng Việt Nam, tạo ra những tác động nhất định lên thị trường tài chính.

Một số nguyên nhân dẫn tới sự suy giảm của VND bao gồm đồng USD bất ngờ tăng giá mạnh gần 5% so với đầu năm (đối với chỉ số DXY) do lạm phát và tăng trưởng kinh tế nóng hơn dự kiến của Mỹ làm giảm số lần Fed có thể sẽ cắt giảm lãi suất của Mỹ năm 2024, củng cố giá trị đồng USD.

Ngoài ra, việc giá vàng đã tăng tới 16% trong năm nay (và 30% kể từ cuối năm 2022) cũng đang gây áp lực lên tỷ giá USD/VND do nhà đầu tư Việt Nam đẩy mạnh việc mua vàng và việc mua vàng của người dân đã dẫn đến việc tăng lượng mua USD.

Với hàng loạt áp lực giảm giá lên tiền VND và khả năng lạm phát ở Việt Nam sẽ đạt 4 - 5% vào cuối năm (một phần do giá dầu tăng), ông Michael Kokalari kỳ vọng lãi suất tiền gửi ngân hàng ở Việt Nam sẽ tăng 50 - 100 điểm cơ bản vào cuối năm nhằm ngăn chặn sự mất giá của đồng VND.

Chuyên gia của VinaCapital cũng không cho rằng lãi suất cần phải tăng hơn 100 điểm cơ bản để hỗ trợ tỷ giá USD/VND vì thặng dư thương mại của Việt Nam đã tăng từ 6% GDP năm 2023 lên 8% GDP trong quý 1/2024 và giải ngân vốn FDI tăng mạnh khoảng 5% GDP trong quý 1.

Ngoài ra, các nhà hoạch định chính sách Việt Nam đang cân bằng giữa ổn định tỷ giá VND và thúc đẩy tăng trưởng kinh tế, nghĩa là lãi suất đủ cao để hỗ trợ tiền VND, nhưng không phải cao quá đến mức chính sách thắt chặt tiền tệ cản trở tăng trưởng GDP.

“Điều đó cho thấy trong những năm gần đây (đặc biệt là vào năm 2022), Ngân hàng Nhà nước đã chứng tỏ rằng sẵn sàng hy sinh một phần tăng trưởng để giữ được tỷ giá USD/VND ở mức ổn định – có lẽ vì sự ổn định của tỷ giá hối đoái sẽ khuyến khích đầu tư FDI, từ đó hỗ trợ cho sự tăng trưởng kinh tế lâu dài của Việt Nam”, ông Michael Kokalari đánh giá.

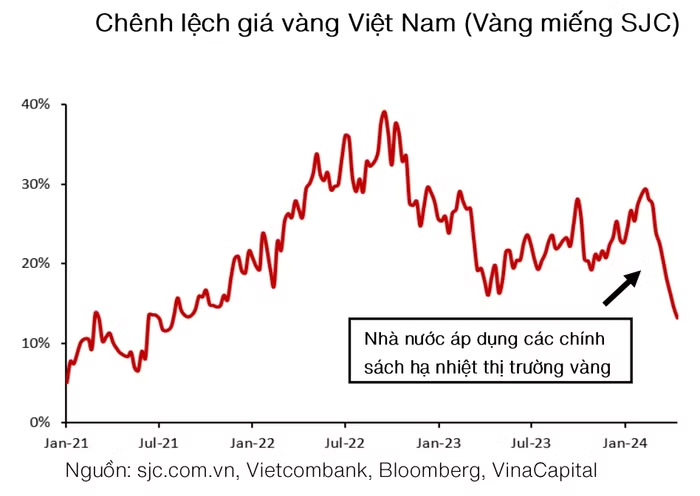

Đối với thị trường vàng, việc Chính phủ Việt Nam hạn chế nhập khẩu vàng trong hơn 1 thập kỷ đã khiến giá vàng miếng độc quyền của Công ty Vàng bạc Đá quý Sài Gòn (SJC) thuộc sở hữu Nhà nước phát hành luôn giao dịch ở mức cao hơn đáng kể so với giá vàng thế giới.

Mức chênh lệch giá vàng miếng SJC gần đây đã tăng lên mức rất cao, được thúc đẩy bởi các nhà đầu tư trong nước khi tham gia vào thị trường vàng đang đi lên. Ngược lại, giá vàng tăng cao ở Việt Nam là nguyên nhân gây ra việc nhập lậu vàng qua đường biên giới của Việt Nam và Campuchia.

Việc nhập khẩu vàng không chính thức sẽ rút USD ra khỏi đất nước, điều này được ghi nhận tại mục “Lỗi và sai sót” trong cán cân thanh toán quốc tế của Việt Nam. Ngân hàng Nhà nước gần đây đã thông báo sẽ mở phiên bán đấu giá vàng và cho tín hiệu rằng có thể tiếp tục chính thức nhập khẩu vàng vào Việt Nam lần đầu tiên sau 11 năm. Những thông báo này, cùng một số biện pháp khác, ít tác động hơn đã giúp giảm chênh lệch giá vàng SJC trở lại mức khoảng 15%.

Ông Michael Kokalari cho rằng lượng vàng cần nhập khẩu để giảm mức chênh lệch giá vàng Việt Nam cũng sẽ tác động đáng kể đến dự trữ ngoại hối. Tuy nhiên, khi giá vàng ở Việt Nam cao hơn đáng kể so với giá vàng thế giới, việc nhập lậu vàng sẽ diễn ra và gián tiếp rút USD ra khỏi nền kinh tế Việt Nam.

Như đã đề cập ở trên, việc đồng VND mất giá có thể dẫn đến lãi suất tiền gửi ngân hàng tăng khoảng 100 điểm cơ bản vào cuối năm nay. Lãi suất tiền gửi cao hơn tăng sự hấp dẫn của việc gửi tiền vào ngân hàng hơn là vào thị trường chứng khoán.

Cùng với đó, lãi suất huy động cao hơn cũng dẫn đến lãi suất cho vay cao/chi phí vốn cao hơn đối với các công ty, làm giảm lợi nhuận của công ty. Do đó, lãi suất cao hơn thường ảnh hướng xấu tới thị trường chứng khoán.

Tuy nhiên, áp lực mất giá hiện nay của VND chủ yếu là do sức mạnh kinh tế Mỹ và nền kinh tế mạnh mẽ của Mỹ đang thúc đẩy xuất khẩu và tăng trưởng GDP của Việt Nam. Vì lý do đó, chuyên gia VinaCapital cho rằng lãi suất tiền gửi tăng sẽ không gây tác động lớn đến nền kinh tế, đến tăng trưởng lợi nhuận cũng như thị trường chứng khoán trong năm nay.

Hơn nữa, ông Michael Kokalari cho rằng lãi suất sắp tăng thực sự đang hỗ trợ sự phục hồi của thị trường bất động sản bằng cách thúc đẩy những khách hàng tiềm năng mua bất động sản sớm để tranh thủ mức lãi suất cho vay thấp hiện tại, tiếp thêm động lực cho sự phục hồi bất động sản còn non trẻ ở Việt Nam.