Sau 2 quý kinh doanh kém khởi sắc, lợi nhuận của hầu hết các doanh nghiệp thủy điện trong quý 3/2023 tiếp tục tăng trưởng âm do điều kiện thủy văn không thuận lợi. Nhóm nhiệt điện dù được dự báo sẽ bù đắp những thiếu hụt của nhóm thủy điện nhưng kết quả kinh doanh lại không quá khả quan.

NHIỀU DOANH NGHIỆP NHIỆT ĐIỆN GIẢM SÂU LỢI NHUẬN

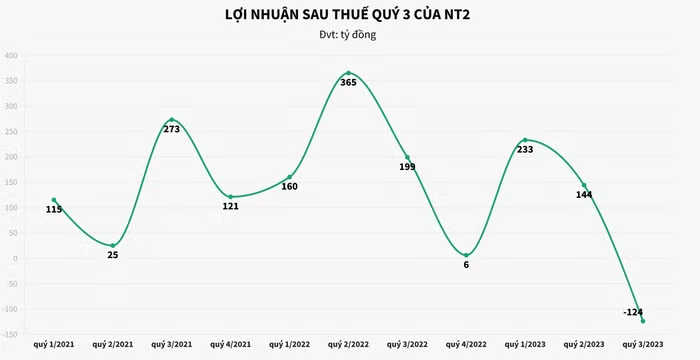

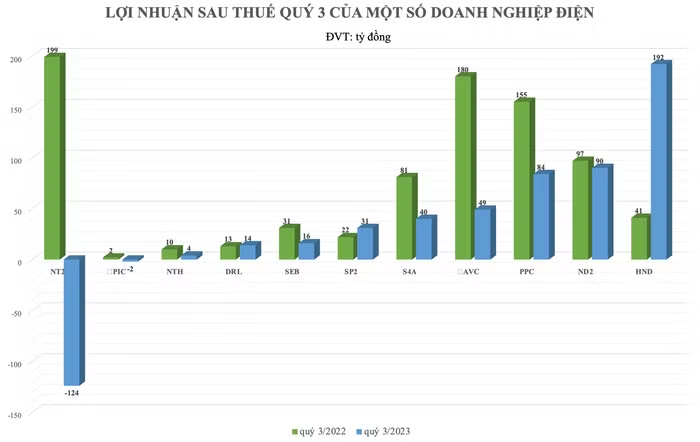

Trong nhóm các công ty nhiệt điện đã công bố báo cáo tài chính quý 3/2023, Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán: NT2) là công ty có lợi nhuận giảm mạnh nhất so với cùng kỳ. Trong kỳ, doanh thu của công ty đạt 816 tỷ đồng giảm 62% so với cùng kỳ năm 2022. Kết quả, công ty ghi nhận lợi nhuận sau thuế lỗ 124 tỷ đồng, trong khi cùng kỳ có lãi sau thuế 199 tỷ đồng.

Giải trình về kết quả kinh doanh, NT2 cho biết doanh thu sản xuất điện giảm đáng kể do nhà máy của Nhơn Trạch 2 dừng máy tiến hành đại tu từ ngày 7/9. Điểm tích cực, doanh thu tài chính gấp 17 lần cùng kỳ, đạt 35 tỷ đồng, nhờ nắm lượng tiền gửi ngân hàng đến 1.430 tỷ đồng, gấp rưỡi con số đầu năm.

Mặc dù chưa công bố báo cáo tài chính, nhưng theo ước tính của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power – mã chứng khoán: POW), trong 9 tháng đầu năm 2023, tổng sản lượng điện đạt 11.195 triệu kWH, bằng 101% so với kế hoạch năm 2023.

Trong đó, PV Power ghi nhận tổng doanh thu đạt 22.213 tỷ đồng, bằng 105% so với kế hoạch năm và lợi nhuận trước thuế đạt 882 tỷ đồng, bằng 277% so với kế hoạch năm.

Được biết, trong 6 tháng đầu năm 2023, PV Power ghi nhận doanh thu đạt 15.854 tỷ đồng, tăng 9,2% so với cùng kỳ và lợi nhuận trước thuế đạt 929 tỷ đồng, giảm 36,8% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp giảm từ 13,5%, về còn 7,2%.

Như vậy, ước tính lợi nhuận trước thuế quý 3/2023 ghi nhận lỗ 47 tỷ đồng so với cùng kỳ lợi nhuận trước thuế đạt 224 tỷ đồng, tức giảm 271 tỷ đồng.

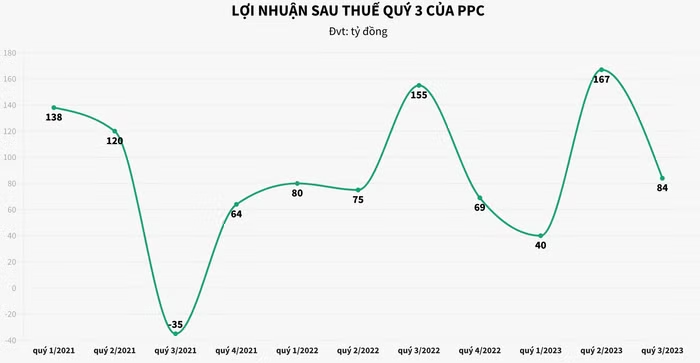

Một doanh nghiệp nhiệt điện khác ghi nhận lợi nhuận giảm trong quý 3/2023 là Công ty Cổ phần Nhiệt điện Phả Lại (mã chứng khoán: PPC). Cụ thể, doanh thu trong kỳ của công ty đạt 1.337 tỷ đồng, tăng 14% so với cùng kỳ năm trước. Kinh doanh dưới giá vốn khiến doanh nghiệp này lỗ gộp 84 tỷ đồng.

Tuy nhiên, công ty vẫn báo lãi sau thuế đạt 84 tỷ đồng, giảm gần 46% so với cùng kỳ năm trước. Nguyên nhân chủ yếu là do trong kỳ, Nhiệt điện Phả Lại đã ghi nhận khoản doanh thu tài chính 184 tỷ đồng đến từ việc nhận cổ tức và lợi nhuận được chia.

Lũy kế 9 tháng, Nhiệt điện Phả Lại ghi nhận doanh thu 4.044 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Sau khi trừ chi phí, doanh nghiệp này lãi sau thuế 285 tỷ đồng, giảm 4%. Như vậy, công ty đã vượt 7% so với kế hoạch năm.

LỢI NHUẬN DOANH NGHIỆP THỦY ĐIỆN “CẠN TRƠ ĐÁY”

Đồng pha với kết quả kinh doanh của các doanh nghiệp nhiệt điện, các công ty thủy điện cũng cho thấy mảng tối phủ kín bức tranh tài chính trong quý 3/2023.

Điển hình như Công ty Cổ phần Đầu tư Điện lực 3 (mã chứng khoán: PIC) ghi nhận doanh thu sụt giảm 26% so với cùng kỳ, đạt 17 tỷ đồng. Giá vốn chỉ giảm nhẹ 2% nên sau khi khấu trừ, doanh nghiệp lãi gộp chỉ 1,4 tỷ đồng, thấp hơn cùng kỳ 80%.

Doanh thu tài chính và chi phí tài chính đều biến động giảm, trong khi chi phí quản lý doanh nghiệp tăng lên, nhưng tác động đều không đáng kể. Tuy nhiên, mức giảm doanh thu quá lớn đã khiến PIC không thể có lãi sau khi trừ đi các khoản chi phí.

Kết quả, doanh nghiệp lỗ sau thuế 2 tỷ đồng trong khi cùng kỳ lãi 2,2 tỷ đồng. Đây là khoản lỗ đầu tiên sau 6 quý liên tiếp báo lãi của PIC.

Lũy kế 9 tháng, PIC đạt 86 tỷ đồng doanh thu, giảm 8% so với cùng kỳ và mang về 23,4 tỷ đồng lãi sau thuế giảm 22%.

Theo PIC, nguyên nhân kéo kết quả 9 tháng đầu năm 2023 đi lùi là do điều kiện thủy văn kém thuận lợi, mưa ít hơn. Trong quý 2 và quý 3/2023, thời tiết tại khu vực 2 nhà máy thủy điện Đăk Pô Ne và Đa Krông 1 khô hạn, không thuận lợi để phát điện. Sản lượng điện thương phẩm ghi nhận hơn 66 GW, giảm hơn 11% so với 9 tháng năm 2022; doanh thu bán điện cũng giảm 8%, đạt gần 86 tỷ đồng.

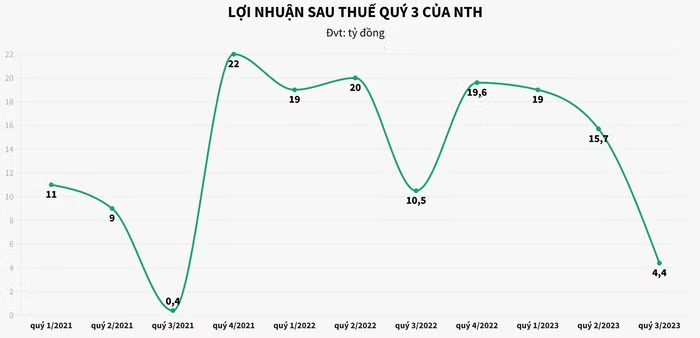

Cùng cảnh ngộ, Công ty Cổ phần Thủy điện Nước Trong (mã chứng khoán: NTH) chỉ mang về 13 tỷ đồng doanh thu trong quý 3, thấp hơn cùng kỳ 34%. Khấu trừ cho giá vốn, doanh nghiệp lãi gộp 6,4 tỷ đồng, giảm 53% so với cùng kỳ.

Doanh thu hoạt động tài chính và các mảng chi phí đều có biến động, nhưng tác động không đáng kể. Sau cùng, Doanh nghiệp lãi sau thuế 4,4 tỷ đồng, giảm 58% so với cùng kỳ.

NTH giải thích nguyên nhân chủ yếu khiến lợi nhuận giảm do tình hình thủy văn diễn biến không thuận lợi như cùng kỳ, dẫn đến sản lượng điện thấp hơn. Nguyên nhân này cũng giống với quý 2/2023, khi NTH ghi nhận kết quả sụt giảm so với cùng kỳ năm trước.

Kết thúc 9 tháng, NTH đạt doanh thu hơn 82 tỷ đồng, giảm 15% so với cùng kỳ. Lãi sau thuế 39 tỷ đồng, giảm 21%.

Theo báo cáo tài chính quý 3/2023, Công ty Cổ phần Đầu tư và Phát triển Điện Miền Trung (mã chứng khoán: SEB) chứng kiến doanh thu giảm 35% xuống 43 tỷ đồng. Lãi sau thuế chỉ đạt hơn 16 tỷ đồng, giảm 48% so với cùng kỳ.

Lũy kế 9 tháng, SEB đạt 222 tỷ đồng doanh thu, giảm 17%; lãi sau thuế đạt gần 124 tỷ đồng, giảm 18,5% so với cùng kỳ.

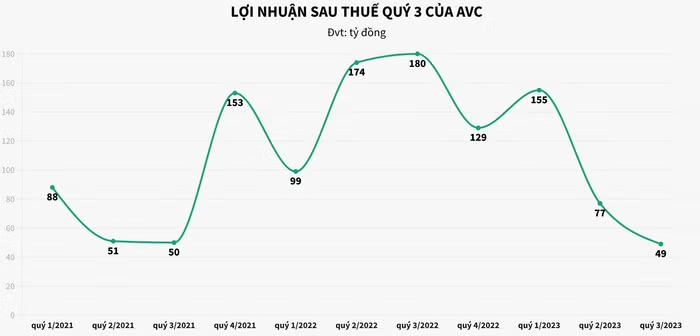

Tương tự, Công ty Cổ phần Thủy điện A Vương (mã chứng khoán: AVC) cho biết doanh thu giảm tới 60% so với cùng kỳ năm 2022 đạt 119 tỷ đồng. Lợi nhuận gộp ghi nhận đạt 54,5 tỷ, giảm đến 163 tỷ đồng so với cùng kỳ năm trước.

Doanh thu suy giảm đã kéo theo lợi nhuận sau thuế xuống còn 49 tỷ đồng, trong khi đó cùng kỳ năm 2022 là 180 tỷ đồng.

Lũy kế 9 tháng đầu năm 2023, Thủy điện A Vương ghi nhận gần 500 tỷ đồng doanh, giảm 245 tỷ đồng, tức 32% so với cùng kỳ năm trước. Lợi nhuận ròng đạt 281,3 tỷ đồng, giảm mạnh 172 tỷ đồng so với cùng kỳ năm trước.

Trong quý 3/2023, Công ty Cổ phần Đầu tư và Phát triển Điện Miền Bắc 2 (NEDI2, ND2) đạt 145 tỷ đồng doanh thu, thấp hơn cùng kỳ 7%. Khấu trừ cho giá vốn, doanh nghiệp lãi gộp 117 tỷ đồng, giảm 7%.

Doanh thu hoạt động tài chính rơi mạnh tới 89%, nhưng tác động không đáng kể. Các mảng chi phí cũng giảm. Sau cùng, doanh nghiệp lãi sau thuế 90 tỷ đồng, giảm 7% so với cùng kỳ.

Sau 9 tháng, ND2 báo doanh thu 255 tỷ đồng, giảm 33% và lãi sau thuế 90 tỷ đồng, tương ứng giảm 55% so với cùng kỳ.

“VÙNG SÁNG” TỪ NHỮNG DOANH NGHIỆP ĐIỆN “NGƯỢC DÒNG” TĂNG LÃI

Trái ngược với kết quả kinh doanh “đi lùi” của toàn ngành, trong quý 3/2023 vẫn sáng lên le lói những doanh nghiệp “lội ngược dòng” tăng lãi so với cùng kỳ.

Tiêu biểu như Công ty Cổ phần Thuỷ điện Sứ Pán 2 (mã chứng khoán: SP2) với tổng doanh thu trong kỳ đạt 68 tỷ đồng, tăng 16%. Tổng lợi nhuận sau thuế cũng tăng 39%, lên mức 31 tỷ đồng. Công ty cho biết kết quả kinh doanh khả quan chủ yếu là do máy móc, thiết bị hoạt động ổn định, lượng mưa tốt hơn.

Trong khi đó, Công ty Cổ phần Nhiệt điện Hải Phòng (mã chứng khoán: HND) công bố báo cáo tài chính quý 3 với doanh thu thuần đạt 2.884 tỷ đồng, giảm 6% so với cùng kỳ năm ngoái.

Tuy nhiên, giá vốn trong kỳ giảm mạnh hơn giúp lợi nhuận gộp của Nhiệt điện Hải Phòng tăng mạnh 138% so với cùng kỳ năm ngoái, lên mức 253 tỷ đồng. Biên lợi nhuận gộp tương ứng được cải thiện rõ rệt từ mức 3,5% trong quý 3/2022 lên mức 8,8% trong quý 3 vừa qua. Sau khi trừ chi phí, lãi ròng thu về 192 tỷ đồng, tăng 373% so với quý 3/2022.

Lũy kế 9 tháng, Nhiệt điện Hải Phòng ghi nhận doanh thu thuần đạt 8.822 tỷ đồng và lợi nhuận trước thuế đạt 561 tỷ đồng, lần lượt tăng 7% và giảm 8% so với cùng kỳ năm ngoái.

Hay Công ty Cổ phần Thủy điện - Điện Lực 3 (DRL) trong quý 3 năm nay, doanh thu gần như đi ngang so với cùng kỳ, trong khi giá vốn giảm 8% còn 8,3 tỷ đồng. Kết quả, Doanh nghiệp lãi sau thuế hơn 14 tỷ đồng, tăng trưởng 13%.

Doanh nghiệp cho biết lượng nước quý 3/2023 về nhiều và ổn định hơn cùng kỳ, dẫn đến sản lượng điện thương phẩm gia tăng, kéo theo doanh thu và lợi nhuận tăng trưởng. Lũy kế 9 tháng đầu năm, DRL báo doanh thu gần 74 tỷ đồng, giảm 9% so với cùng kỳ; lãi sau thuế hơn 42 tỷ đồng, cũng thấp hơn cùng kỳ 9%.

THỦY ĐIỆN TIẾP TỤC GẶP KHÓ, NHÓM NHIỆT ĐIỆN DỰ BÁO KHẢ QUAN

Theo báo cáo triển vọng thị trường mới công bố, đội ngũ phân tích từ Công ty Chứng khoán KB (KBSV) kỳ vọng tích cực về nhóm ngành này trong quý 4/2023.

Cụ thể, tình hình sản xuất điện cải thiện nhẹ so với cùng kỳ. Luỹ kế 8 tháng đầu năm 2023, sản lượng điện sản xuất toàn hệ thống đạt 186,3 tỷ kWh, tăng 2,7% so với cùng kỳ.

Về cơ cấu huy động nguồn điện, nhiệt điện than và thuỷ điện vẫn chiếm tỷ trọng lớn nhất với lần lượt 47,3% và 26% tổng sản lượng. Giá điện CGM đã hạ nhiệt đáng kể nhờ thuỷ điện. Giá thị trường điện cạnh tranh (CGM) tháng 8/2023 ghi nhận 783 đồng/kWh giảm 48% so với cùng kỳ.

Tuy nhiên, tính chung 8 tháng đầu năm, giá CGM vẫn cao hơn cùng kỳ, đạt trung bình 1,602 VND/kWh, tăng 11% so với cùng kỳ. Trong tháng 8, nhiều trận mưa lớn tại vùng Bắc Bộ và miền Nam đã mang lại lượng nước dồi dào cho các hồ chứa nhà máy thuỷ điện. Nền nhiệt giảm cũng làm giảm nhu cầu phụ tải, theo đó làm giảm giá điện và huy động của các nhà máy.

Đối với nhóm thuỷ điện, KBSV cho biết El Nino dự báo sẽ tiếp diễn đến cuối năm và sang 2024. Điều này đồng nghĩa với việc kết quả kinh doanh của các nhà máy thuỷ điện sẽ bị ảnh hưởng, nhất là những giai đoạn nắng nóng đỉnh điểm, lượng nước về hồ thấp.

Ở nhóm nhiệt điện, dư địa huy động cho nhóm nhiệt điện tăng lên. Đặc biệt các nhà máy tại miền Bắc sẽ hưởng lợi nhiều do huy động phụ thuộc vào 2 nhóm nguồn phát chính mà không có nhiều nguồn thay thế. Bên cạnh đó, giá than và giá khí đầu vào có xu hướng hạ nhiệt cũng là yếu tố tích cực của nhóm này.

Nhóm cổ phiếu xây lắp điện, các doanh nghiệp xây lắp sẽ được hưởng lợi từ các gói thầu xây lắp điện, xây lắp đường dây và trạm biến áp được triển khai đầu tư.

“Với diễn biến giá của các cổ phiếu hiện tại, đặc biệt là nhóm ngành nhiệt điện tại miền Bắc (HND, QTP). Chúng tôi nhận thấy giá các cổ phiếu này đã phản ánh một phần kỳ vọng của thị trường về triển vọng kết quả kinh doanh. Tuy nhiên, một số cổ phiếu điện khác như NT2, POW đã có sự điều chỉnh khá mạnh và xuất hiện cơ hội để đầu tư với kỳ vọng vào sự tích cực của nhiệt điện trong 2024”, KBSV phân tích.

Mặc dù vẫn có quan điểm tích cực về ngành, KBSV cho rằng các nhà đầu tư chỉ nên tham gia mở vị thế với các cổ phiếu ngành điện khi giá đã điều chỉnh sâu và xuất hiện các mức chiết khấu đủ hấp dẫn so với định giá theo khẩu vị của từng nhà đầu tư.