Chứng chỉ tiền gửi đang “nóng” lên cùng đà tăng của lãi suất huy động. Lợi thế lãi suất vượt trội so với gửi tiết kiệm khiến sản phẩm này nhanh chóng trở thành tâm điểm hút vốn.

LÃI CAO VẪY GỌI

Ngân hàng Vietcombank mới đây đã thông báo phát hành chứng chỉ tiền gửi trực tuyến dành cho khách hàng cá nhân thông qua nền tảng ngân hàng số VCB Digibank với mức lãi suất lên đến 7,9%/năm. Cụ thể, kỳ hạn 6 tháng được áp dụng lãi suất 7,5%/năm, trong khi kỳ hạn 12 tháng lên tới 7,9%/năm, với mệnh giá 100.000 đồng/chứng chỉ.

So với mặt bằng lãi suất tiết kiệm thông thường tại chính Vietcombank, mức chênh lệch là rất đáng kể. Hiện tại, lãi suất kỳ hạn 6 tháng chỉ ở mức 3,5%/năm, còn kỳ hạn 12 tháng là 5,9%/năm. Như vậy, chứng chỉ tiền gửi đang mang lại mức sinh lời cao hơn từ 2 – 4%/năm, tạo ra sức hấp dẫn rõ rệt đối với dòng tiền nhàn rỗi.

Không chỉ riêng Vietcombank, nhiều ngân hàng khác cũng đang đẩy mạnh sản phẩm này với mức lãi suất cạnh tranh. Tại BVBank, lãi suất chứng chỉ tiền gửi kỳ hạn 6 tháng lên tới 7,6%/năm và 15 tháng đạt 7,8%/năm, với số tiền tối thiểu từ 10 triệu đồng. Trong khi đó, lãi suất tiết kiệm thông thường tại ngân hàng này chỉ ở mức 6,55%/năm cho kỳ hạn 6 tháng và 6,75%/năm cho kỳ hạn 15 tháng.

Tương tự, Techcombank cũng phát hành chứng chỉ tiền gửi Bảo Lộc với lãi suất lên tới 7,3%/năm cho kỳ hạn 3 tháng, trong khi lãi suất tiết kiệm niêm yết cùng kỳ hạn chỉ là 4,7%/năm.

Việc các ngân hàng đồng loạt “nâng nhiệt” chứng chỉ tiền gửi không phải là diễn biến ngẫu nhiên. Đây là công cụ huy động vốn hiệu quả trong bối cảnh nhu cầu vốn trung và dài hạn gia tăng. Chứng chỉ tiền gửi là một loại giấy tờ tài chính có giá trị, do ngân hàng phát hành, nhằm chứng minh cá nhân và tổ chức đang đầu tư vào một khoản tiền gửi có kỳ hạn tại ngân hàng.

Đây được coi như một phiên bản khác của sổ tiết kiệm, nhưng thường có kỳ hạn dài hơn và lãi suất ưu đãi hơn so với lãi suất tiết kiệm thông thường.

Người sở hữu chứng chỉ tiền gửi có thể nhận lãi suất định kỳ hoặc cuối kỳ, tương tự như gửi tiết kiệm thông thường. Chứng chỉ tiền gửi cũng có thể được chuyển nhượng, tặng hoặc cho quyền sở hữu theo các quy định của pháp luật, mức phí chuyển quyền sở hữu do ngân hàng quy định.

Theo quy định của Ngân hàng Nhà nước, mỗi chứng chỉ khi phát hành phải đáp ứng đủ các điều kiện về giá trị, kỳ hạn, lãi suất và điều khoản rút tiền.

Ngoài ra, quyền lợi của người sở hữu cũng được bảo vệ thông qua cam kết trả lại toàn bộ gốc và lãi khi đáo hạn, cùng các quy định về việc chuyển nhượng hoặc cầm cố chứng chỉ trong trường hợp cần thiết. Tuy nhiên, đằng sau mức lãi suất cao là những lo ngại không nhỏ.

Dù lãi suất ưu đãi vô cùng hấp dẫn nhưng việc “đầu vào” bị đẩy lên cao khiến nhiều doanh nghiệp, hộ kinh doanh và người vay cá nhân lo ngại về chi phí vốn trong tương lai. Trong trường hợp lãi suất huy động tiệm cận 10%/năm, lãi suất cho vay hoàn toàn có thể bị đẩy lên vùng 14%/năm hoặc cao hơn, trở thành gánh nặng thực sự đối với nền kinh tế.

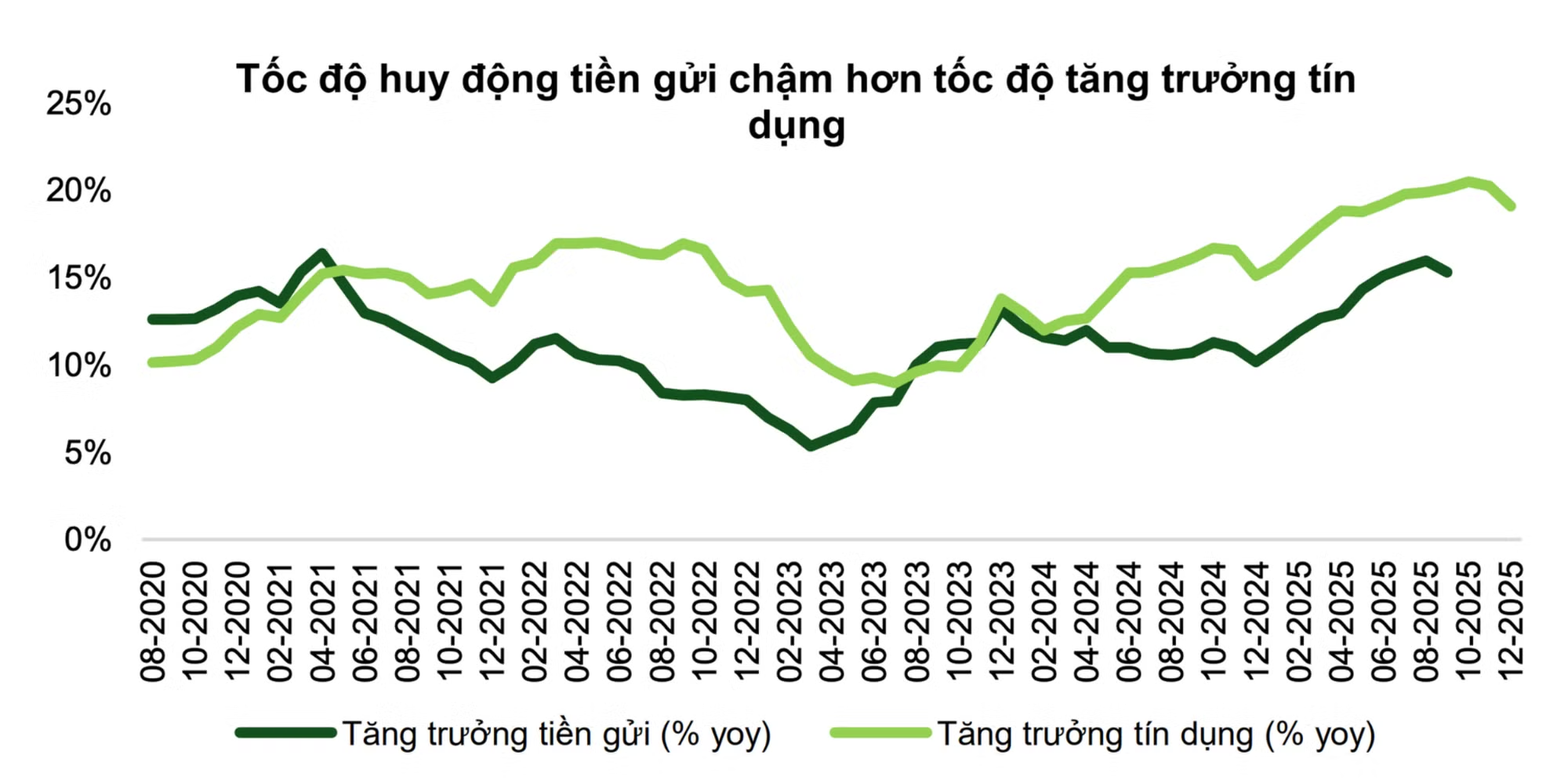

Nhiều ý kiến cho rằng, việc gia tăng phát hành chứng chỉ tiền gửi thời gian gần đây phản ánh áp lực không nhỏ của các ngân hàng trong việc cân đối nguồn vốn cho vay trung – dài hạn, đặc biệt trong bối cảnh tín dụng tăng nhanh hơn huy động.

ÁP LỰC DÂNG CAO

Nhận định về diễn biến của lãi suất thời gian tới, PGS.TS Nguyễn Hữu Huân cho rằng nếu lãi suất tiếp tục tăng lên và có nguy cơ cản trở đầu tư, tiêu dùng, nhiều khả năng Chính phủ sẽ có động thái can thiệp.

Ông Huân nhấn mạnh rằng cần hiểu hai chữ “can thiệp” trong bối cảnh điều hành hiện nay không mang nghĩa áp trần hành chính cứng nhắc mà thiên về điều tiết thanh khoản, tín hiệu chính sách và định hướng thị trường để kéo mặt bằng lãi suất về vùng phù hợp với mục tiêu tăng trưởng.

Thực tế, Việt Nam đang theo đuổi một mục tiêu rất tham vọng là tăng trưởng cao trong các năm tới, thậm chí hướng tới quỹ đạo hai chữ số. Trong một nền kinh tế mà kênh dẫn vốn chủ yếu vẫn là ngân hàng, việc lãi suất cao kéo dài sẽ trực tiếp làm tăng chi phí vốn của doanh nghiệp, đặc biệt là các lĩnh vực cần vốn lớn như bất động sản, hạ tầng, công nghiệp chế biến hay năng lượng.

"Nếu chi phí vốn vượt quá khả năng sinh lời kỳ vọng, đầu tư tư nhân sẽ chậm lại, từ đó làm suy yếu động lực tăng trưởng. Vì vậy, về logic chính sách, khó có khả năng nhà điều hành để lãi suất tăng mạnh và kéo dài ngoài tầm kiểm soát", ông Huân nhận định.

Trên thực tế, Ngân hàng Nhà nước đã có những động thái nhằm ổn định mặt bằng lãi suất. Cơ quan này đã ban hành công văn yêu cầu các tổ chức tín dụng triển khai các giải pháp kiểm soát lãi suất, đảm bảo ổn định thị trường tiền tệ theo chỉ đạo của Chính phủ và Thủ tướng.

Theo đó, các ngân hàng phải thực hiện nghiêm quy định về niêm yết lãi suất, trần lãi suất tiền gửi, đồng thời tăng cường kiểm tra nội bộ, xử lý kịp thời các hành vi vi phạm. Bên cạnh đó, yêu cầu cân đối nguồn vốn – sử dụng vốn hợp lý, đảm bảo thanh khoản và khả năng chi trả – cũng được nhấn mạnh nhằm tránh gây xáo trộn mặt bằng lãi suất chung. Dòng tín dụng được định hướng tập trung vào các lĩnh vực sản xuất kinh doanh và các động lực tăng trưởng kinh tế.

Ngoài ra, chính chu kỳ của thanh khoản trong hệ thống ngân hàng cũng có thể góp phần kìm hãm hoặc hạ nhiệt đà tăng lãi suất.

PGS.TS Nguyễn Hữu Huân phân tích, khi tín dụng tăng nhanh hơn huy động, lãi suất thường bị đẩy lên. Nhưng đến một ngưỡng nhất định, lãi suất cao sẽ tự làm chậm lại cầu tín dụng, doanh nghiệp trì hoãn vay mới, thị trường bất động sản và đầu tư giảm nhịp. Khi cầu vốn hạ nhiệt, áp lực thanh khoản cũng dịu xuống và lãi suất có xu hướng tự ổn định. Đây là cơ chế điều chỉnh nội sinh của thị trường tiền tệ, không cần can thiệp hành chính trực tiếp.

Trong một báo cáo mới đây, Công ty Chứng khoán MB (MBS) cho rằng dù lãi suất tiết kiệm đã tăng nhưng tốc độ tăng trưởng huy động vẫn chậm, khiến chênh lệch giữa tín dụng và huy động tiếp tục gia tăng và đẩy lãi suất lên cao, đặc biệt tại nhóm ngân hàng thương mại quy mô vừa và nhỏ. Điều này đang tạo áp lực lan tỏa lên mặt bằng lãi suất cho vay trong nửa đầu năm 2026.

MBS chỉ ra rằng tăng trưởng tín dụng liên tục ở mức cao trong hai năm nới lỏng tiền tệ đã khiến thanh khoản toàn hệ thống trở nên căng thẳng. Lãi suất liên ngân hàng duy trì ở mức cao, thậm chí có thời điểm vượt 17%, phản ánh rõ áp lực huy động vốn. Trong khi đó, các yếu tố như tỷ giá biến động và dòng tiền chảy sang các kênh tài sản như vàng, chứng khoán đã khiến tốc độ huy động tiền gửi dân cư bị chậm lại.

Xu hướng này được dự báo sẽ tiếp diễn trong 6 tháng đầu năm 2026, bất chấp việc lãi suất huy động đã tăng nhanh và chưa có dấu hiệu dừng lại. Các ngân hàng nhiều khả năng sẽ tiếp tục đẩy mạnh huy động vốn để bù đắp thanh khoản, đặc biệt cho các khoản vay trung và dài hạn khi không thể phụ thuộc quá nhiều vào thị trường liên ngân hàng.

Về triển vọng lãi suất, MBS dự báo mặt bằng huy động sẽ tiếp tục đi lên trong những tháng đầu năm 2026. Trong đó, nhóm ngân hàng thương mại tư nhân có thể tăng 2 – 2,5% so với cuối năm 2025, trong khi nhóm quốc doanh tăng nhẹ hơn, khoảng 1 – 1,5%.

Cơ cấu tín dụng cũng đang có sự dịch chuyển đáng kể khi tỷ trọng cho vay trung và dài hạn gia tăng mạnh. Cụ thể, nợ trung hạn và dài hạn cuối năm 2025 tăng lần lượt 27,3% và 26,5% so với đầu năm, trong khi nợ ngắn hạn chỉ tăng 14%. Điều này đồng nghĩa với việc mặt bằng lãi suất năm 2026 sẽ cao hơn năm 2025, do tác động của lãi suất thả nổi ở các khoản vay dài hạn.

Trong nửa đầu năm 2026, lãi suất cho vay chịu áp lực từ kiểm soát tín dụng và dòng vốn vào bất động sản, nhưng phần nào được “kìm” lại nhờ chi phí vốn chưa phản ứng kịp với đà tăng của lãi suất huy động. Tuy nhiên, sang nửa cuối năm, khi các ngân hàng đẩy mạnh huy động để cải thiện thanh khoản, lãi suất cho vay được dự báo sẽ tiếp tục nhích lên theo xu hướng chung.

Trả lời tại buổi họp báo Chính phủ thường kỳ tháng 3 diễn ra chiều 4/4, Phó thống đốc Ngân hàng Nhà nước Phạm Thanh Hà cho biết mặt bằng lãi suất có sức ép tăng cao do tác động của nhiều yếu tố như:

Huy động vốn toàn hệ thống tổ chức tín dụng có thể bị ảnh hưởng và cạnh tranh từ các kênh đầu tư khác dẫn đến lãi suất tiền gửi có xu hướng tăng từ cuối năm 2025 sau một thời gian duy trì ổn định trước đó;

Tăng trưởng tín dụng cao hơn tăng trưởng huy động vốn cho thấy cầu vốn tín dụng ở mức cao nhằm đáp ứng nhu cầu vốn cho nền kinh tế, đặc biệt trong bối cảnh mục tiêu tăng trưởng hai con số.

Trong thời gian tới, nhiều tổ chức quốc tế lớn đánh giá tình hình thế giới tiếp tục bất định, khó dự báo, nhiều rủi ro tác động đến tăng trưởng, lạm phát và ổn định kinh tế toàn cầu.

Trước bối cảnh đó, Ngân hàng Nhà nước sẽ tiếp tục theo dõi sát diễn biến tình hình kinh tế thế giới và trong nước để điều hành chính sách tiền tệ chủ động, linh hoạt, đồng bộ, phối hợp chặt chẽ với chính sách tài khóa mở rộng hợp lý, có trọng tâm, trọng điểm và các chính sách vĩ mô khác nhằm kiên định ưu tiên mục tiêu kiểm soát lạm phát, góp phần giữ vững ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế bền vững.

Cụ thể, về lãi suất, Ngân hàng Nhà nước sẽ theo dõi sát diễn biến kinh tế trong nước, quốc tế và lãi suất thị trường để điều hành lãi suất phù hợp với diễn biến kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; sử dụng linh hoạt các công cụ, biện pháp để hỗ trợ thanh khoản cho các tổ chức tín dụng.

Đồng thời tiếp tục yêu cầu các tổ chức tín dụng thực hiện nghiêm túc công khai lãi suất cho vay.