Trong năm nay, nhiều ngân hàng như MSB, Saigonbank, Sacombank, VIB dự kiến sẽ thu về các khoản tiền lên đến hàng nghìn tỷ đồng từ việc xử lý nợ xấu và thoái vốn công ty.

THU NHẬP BẤT THƯỜNG TỪ THU HỒI NỢ VÀ THOÁI VỐN

Mới đây, Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo cập nhật về Ngân hàng Thương mại Cổ phần Hàng Hải Việt Nam (mã chứng khoán: MSB) với điểm nhấn là ngân hàng này sẽ ghi nhận tăng trưởng thu nhập bất thường từ thu hồi nợ xấu và thoái vốn công ty tài chính TNEX Finance.

MSB hiện đang trong quá trình hoàn tất xử lý các vấn đề với nợ tái cơ cấu và đã xử lý xong các khoản đảm bảo với Vinashin và Vinalines. Ngân hàng cho biết, sẽ đẩy mạnh hoạt động xử lý nợ tồn đọng đưa ra khỏi bảng cân đối từ quỹ dự phòng, bên cạnh giải pháp thắt chặt cho vay để đưa tỷ lệ nợ xấu nội bảng về mức dưới 3%.

Theo VCBS, trong quý 2, MSB đã thu về hai khoản thu bất thường có giá trị hơn 800 tỷ đồng từ nợ đã được xử lý. Ngân hàng này dự kiến năm nay tổng khoản thu nhập bất thường từ việc thu hồi các khoản nợ đã xử lý khoảng 1.700 tỷ đồng.

Cùng với đó, MSB cũng đang tiến hành kế hoạch bán công ty tài chính TNEX Finance, được đổi tên từ FCCOM. Hiện ngân hàng đang làm việc với bên tư vấn McKinsey để xây dựng chiến lược phát triển mô hình tín dụng số mới trong 6 tháng - một năm tới. Báo cáo cũng đề cập tới ba nhà đầu tư từ Hàn Quốc, Nhật Bản và Đài Loan quan tâm tới công ty tài chính này.

Theo các chuyên gia phân tích VCBS, với định giá ước tính đạt 1.800 - 2.000 tỷ đồng, TNEX Finance được xem là "của để dành" của MSB trong tương lai, tuy nhiên với tiến độ hiện tại khả năng thương vụ này chỉ có thể hoàn thành từ năm 2025.

Trước đó, tại Đại hội đồng cổ đông thường niên 2024, Tổng Giám đốc MSB Nguyễn Hoàng Linh cũng thông tin rằng, ngay trong quý 2, ngân hàng có thể ghi nhận thêm 2 khoản thu bất thường từ nợ đã được xử lý. Về TNEX Finance, ông Linh cho biết MSB vẫn để "mở" các kế hoạch trong các trường hợp nhà đầu tư muốn liên kết, tham gia hợp tác.

"Đang có ba nhà đầu tư từ Hàn Quốc, Nhật Bản và Đài Loan (Trung Quốc) hợp tác với FCCOM. MSB vẫn để mở các khả năng", Tổng Giám đốc MSB cho hay.

Tương tự MSB, trong báo cáo cập nhật mới công bố của Chứng khoán KB (KBSV), Sacombank được kỳ vọng sẽ ghi nhận khoản thu nhập bất thường 1.336 tỷ đồng trong năm 2024 từ thương vụ bán khoản nợ liên quan đến khu công nghiệp Phong Phú, sau khi trích lập toàn bộ phần nợ trái phiếu VAMC

Tại cuộc họp Đại hội đồng cổ đông thường niên năm 2024, lãnh đạo Sacombank cho biết đã đấu giá thành công khoản nợ được đảm bảo bằng quyền tài sản tại dự án khu công nghiệp Phong Phú. Khi đó, Sacombank đã thu hồi được 20% tổng giá trị bán đầu giá thành công. Bên đấu giá sẽ thanh toán theo tiến độ hoàn thành hồ sơ pháp lý dự án, dự kiến 40% tổng số tiền sẽ được thanh toán tiếp trong năm 2024 và 40% còn lại sẽ thanh nốt trong năm 2025.

Hồi đầu năm 2023, Sacombank đã tổ chức bán đấu giá 18 khoản nợ được bảo đảm bằng tài sản tại dự án khu công nghiệp Phong Phú. Đây là lần thứ 6 Sacombank rao bán khoản nợ này với giá khởi điểm là 7.934 tỷ đồng.

Theo tìm hiểu, tổng giá trị các khoản nợ tính đến ngày 31/12/2021 là 16.196 tỷ đồng, trong đó dư nợ gốc là hơn 5.134 tỷ đồng và lãi tồn đọng là hơn 11.061 tỷ đồng. Đây là khoản nợ phát sinh từ việc cho vay của SouthernBank giai đoạn 2011 - 2012. Đến năm 2015, SouthernBank sáp nhập vào Sacombank thì khoản nợ này trở thành nợ xấu mà Sacombank phải xử lý.

Tại ngân hàng Saigonbank, ban lãnh đạo cho biết, trong năm 2024, ngân hàng sẽ triển khai các giải pháp để thu hồi các khoản nợ tồn đọng nhằm tăng thu nhập, kiểm soát nợ xấu nội bảng, nợ xấu đã bán cho VAMC và nợ đã thực hiện các biện pháp phân loại nợ theo quy định. Theo báo cáo tài chính của ngân hàng, tiếp nối diễn biến ấn tượng năm 2023, lãi thuần từ hoạt động khác của Saigonbank trong quý 1/2024 đạt 28 tỷ đồng, tăng 2,15 lần so với cùng kỳ năm trước.

Còn tại ngân hàng VIB, trong quý 1/2024, nhà băng này ghi nhận khoản lãi đột biến hơn 226 tỷ đồng từ hoạt động kinh doanh khác, gấp 5 lần cùng kỳ 2023. Tại Đại hội đồng cổ đông vừa qua, Chủ tịch Hội đồng quản trị VIB ông Đặng Khắc Vỹ cũng cho hay, ngân hàng này đã thu lại 200 tỷ đồng từ xử lý rủi ro trong 3 tháng đầu năm 2024. Với việc thị trường bất động sản đang ấm lên và thêm các giải pháp thu hồi nợ, ngân hàng này cũng kỳ vọng có thu nhập bất thường 1.000 - 1.500 tỷ từ thu hồi các khoản nợ đã xử lý rủi ro.

ÁP LỰC NỢ XẤU SẼ HẠ NHIỆT

Tại báo cáo ngành ngân hàng mới công bố, Chứng khoán Vietcombank (VCBS) dự báo lợi nhuận ngân hàng sẽ tăng trưởng ở mức khoảng 10% trong năm 2024, tuy nhiên triển vọng sẽ có sự phân hóa.

Về triển vọng tín dụng, VCBS kỳ vọng nhu cầu tín dụng sẽ tăng tốc trong nửa cuối năm 2024 khi mặt bằng lãi suất duy trì ở mức thấp giúp thúc đẩy nhu cầu cho vay và nền kinh tế phục hồi. Theo đó, tốc độ tăng trưởng tín dụng cả năm dự báo ở mức 12 - 13%.

VCBS cho rằng những động lực cho tăng trưởng tín dụng là hoạt động sản xuất, xuất khẩu tích cực, thúc đẩy giải ngân đầu tư công, đặc biệt là các dự án trọng điểm – có tính lan tỏa cao như dự án đầu tư cơ sở hạ tầng và thị trường bất động sản hồi phục rõ nét hơn từ nửa cuối 2024, kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp bất động sản, xây dựng, cho vay mua nhà.

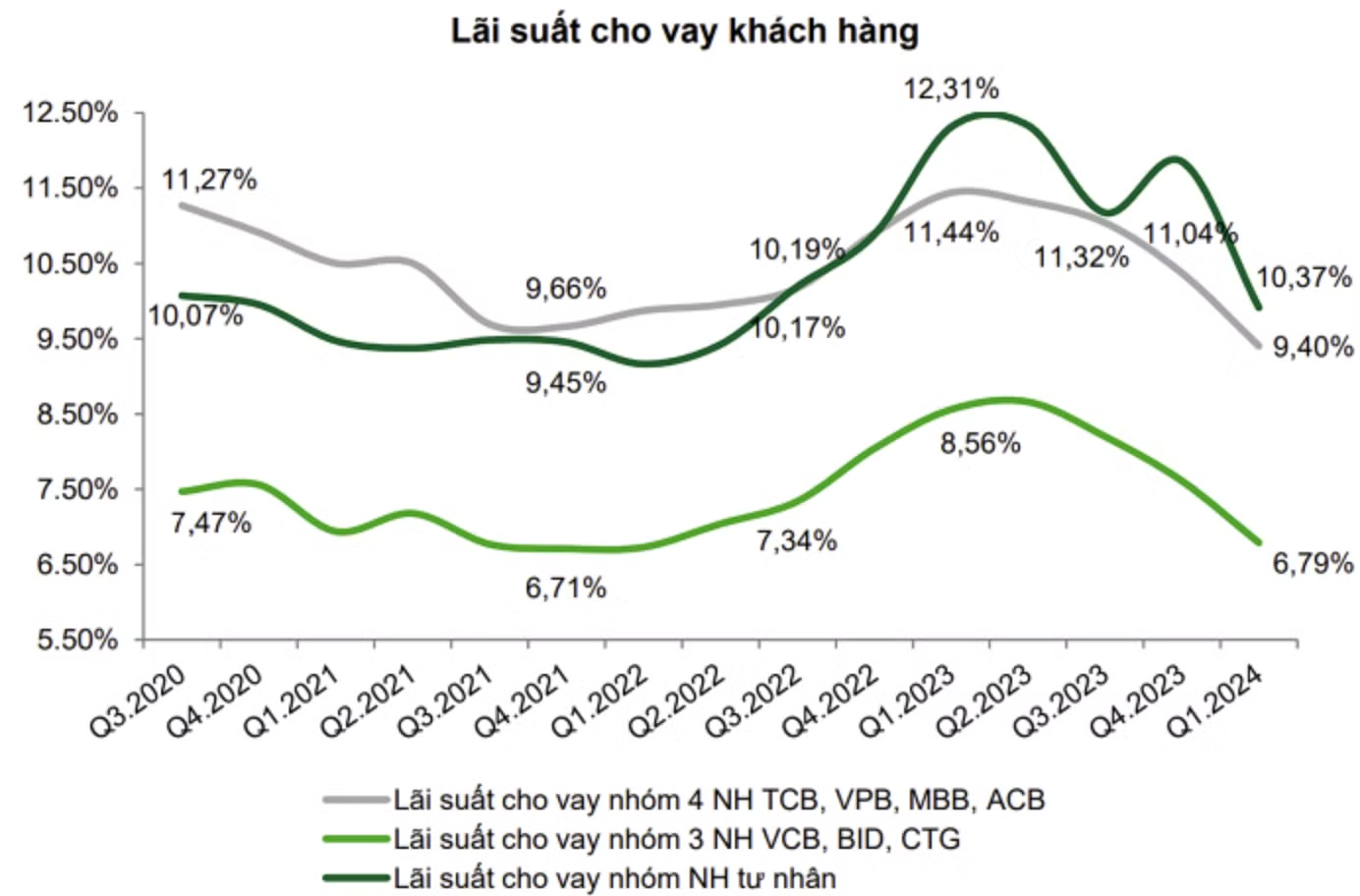

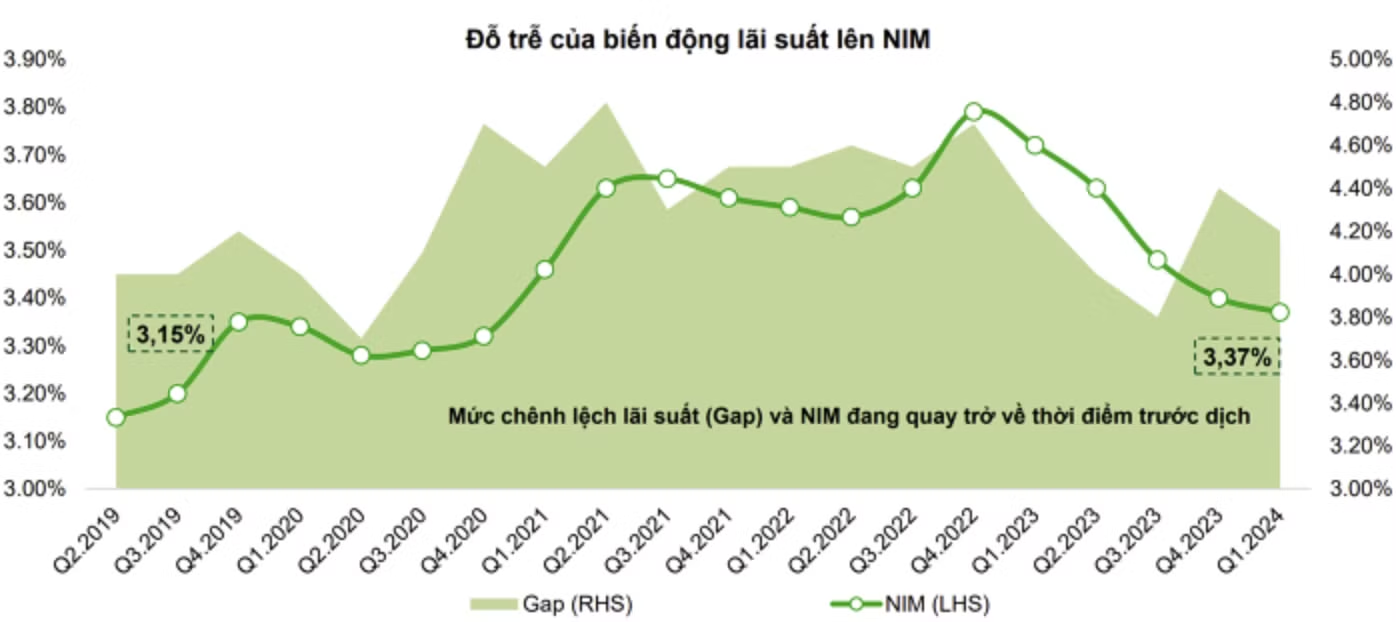

VCBS dự báo biên lãi thuần (NIM) của ngân hàng sẽ đi ngang trong quý 2 và 3, sau đó chịu áp lực thu hẹp vào quý 4 trong bối cảnh lãi suất huy động đang đi lên từ đáy.

Mặt bằng lãi suất huy động nhích nhẹ trong hai quý tiếp theo từ 30 - 50 điểm cơ bản, áp lực tăng có thể sẽ gia tăng trong quý 4/2024. Lãi suất huy động cả năm có thể tăng từ 50-100 điểm cơ bản. Trong khi đó, mặt bằng lãi suất cho vay dự báo tiếp tục duy trì đi ngang trong năm nay và có thể tăng nhẹ từ thời điểm cuối 2024 - đầu 2025.

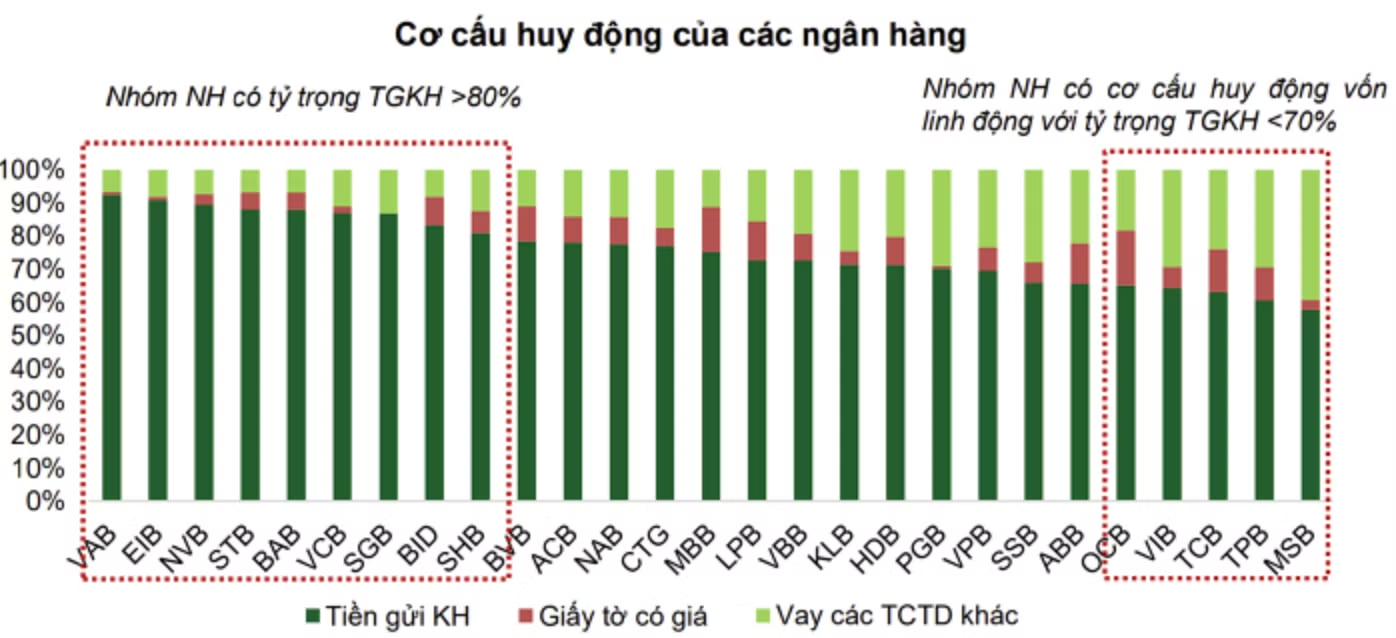

Nhóm phân tích nhận định sẽ có sự phân hóa với tiềm năng mở rộng NIM thuộc về những ngân hàng có lợi thế trong hoạt động huy động vốn (có tỷ trọng CASA cao, đa dạng hóa nguồn vốn thông qua phát hành giấy tờ có giá, vay hợp vốn nước ngoài …).

Ngoài ra, các ngân hàng với chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng hoặc có khả năng đẩy mạnh tỷ trọng cho vay bán lẻ được kỳ vọng có thể mở rộng NIM.

Về chất lượng tài sản, VCBS cho rằng áp lực nợ xấu vẫn ở mức cao trong nửa đầu năm tuy nhiên nhiều khả năng sẽ hạ nhiệt dần cùng với đà phục hồi của nền kinh tế.

Các chuyên viên phân tích cho rằng sẽ có sự phân hóa giữa các ngân hàng, trong đó, nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải trong khi nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm trái phiếu doanh nghiệp) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024 – 2025.

Theo VCBS, tăng trưởng lợi nhuận của hệ thống ngân hàng trong thời gian tới sẽ đến từ 3 động lực chính là: tối ưu chi phí vốn, gia tăng thu nhập ngoài lãi và tối ưu chi phí hoạt động.

Cụ thể, về động lực tối ưu chi phí vốn, VCBS cho rằng trong bối cảnh môi trường lãi suất huy động đang chịu nhiều áp lực tăng trở lại, nhóm ngân hàng tư nhân có lợi thế về tiền gửi không kỳ hạn (CASA) và linh động trong hoạt động huy động vốn (với mức độ phụ thuộc vào tiền gửi khách hàng không quá cao) sẽ có nhiều tiềm năng tối ưu hóa được chi phí vốn, qua đó cải thiện được lợi nhuận.

Về thu nhập ngoài lãi, các nguồn thu từ phí, VCBS kỳ vọng một số ngân hàng có thể ghi nhận những khoản thu nhập bất thường từ phí trả trước (upfront fee) của hợp đồng bán chéo bảo hiểm (bancassurance), lợi nhuận từ việc bán các công ty con, hay thu hồi các khoản nợ xấu đã xóa.

Về việc tối ưu hóa chi phí hoạt động, nhóm phân tích cho rằng các ngân hàng tiếp tục đẩy mạnh chuyển đổi số, tăng cường hiệu quả quản trị, tiết giảm chi phí hoạt động để duy trì lợi nhuận.

Tuy nhiên, báo cáo cũng lưu ý rằng chi phí đầu tư cho công nghệ vẫn đang trong chu kỳ tăng mạnh nhằm tăng khả năng cạnh tranh và đáp ứng các quy định mới chặt chẽ hơn về an ninh, an toàn trong hoạt động thanh toán.