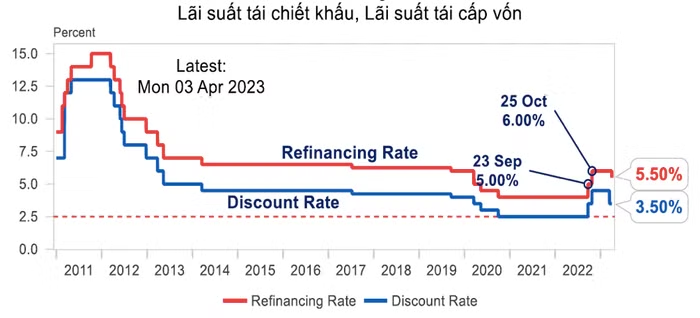

Như ThuonggiaOnline đã đưa, từ ngày 3/4/2023, Ngân hàng Nhà nước điều chỉnh giảm 0,3-0,5%/năm các mức lãi suất điều hành. Cụ thể, (i) Giảm 0,5%/năm đối với lãi suất tái cấp vốn; (ii) Giảm 0,5%/năm lãi suất tối đa tiền gửi bằng VND không kỳ hạn và kỳ hạn dưới 1 tháng và kỳ hạn từ 1 đến dưới 6 tháng; (iii) Giảm 0,5%/năm trần lãi suất cho vay ngắn hạn VND đối với lĩnh vực ưu tiên; (iv) Giảm 0,3%/năm lãi suất đối với tiền gửi bằng VND tại Ngân hàng Nhà nước.

Theo đại diện Ngân hàng Nhà nước, đây là lần thứ hai cơ quan này giảm lãi suất điều hành trong tháng 3/2023, nhằm tiếp tục thực hiện chủ trương của Quốc hội, Chính phủ, Thủ tướng Chính phủ giảm lãi suất cho vay nhằm tháo gỡ khó khăn cho nền kinh tế, doanh nghiệp và người dân.

Táo bạo nhưng đã được dự báo

Quyết định hạ lãi suất tái cấp vốn cơ bản không nằm ngoài dự đoán, do Ngân hàng Nhà nước đã công bố giảm các loại lãi suất liên quan khác từ ngày 16/3.

Một động lực khiến Ngân hàng Nhà nước cắt giảm lãi suất điều hành đó là tốc độ tăng trưởng GDP trong quý 1/2023 của Việt Nam bất ngờ giảm xuống mức 3,32%. Trong khi, nếu theo kịch bản tăng trưởng đã đề ra trong Nghị quyết số 01/NQ-CP ngày 6/1/2023 của Chính phủ, để đạt mục tiêu cả năm tăng trưởng 6,5% thì quý 1 cần phải đạt được mức tăng 5,6%.

Hơn nữa, có những dấu hiệu cho thấy sự ổn định quay lại thị trường sau các rối loạn gần đây trong hệ thống ngân hàng của Hoa Kỳ và Châu Âu (sự sụp đổ của Ngân hàng Thung lũng Silicon và việc UBS mua lại Credit Suisse) đã giảm bớt và Cục Dự trữ Liên bang Hoa Kỳ sắp kết thúc chu kỳ tăng lãi suất.

Theo ông Hoàng Công Tuấn, kinh tế trưởng Công ty Cổ phần chứng khoán MB (MBS) nhận định: "Động thái giảm lãi suất điều hành của Ngân hàng Nhà nước là một động thái táo bạo nhưng hợp lý trong bối cảnh GDP quý 1/2023 ở mức tương đối thấp so với nhiều năm. Trong khi đó, nhiều khả năng Fed đảo chiều chính sách tiền tệ. Vì vậy, chúng tôi cho rằng động thái của Ngân hàng Nhà nước hiện nay là bước đón đầu, đi trước xu hướng giảm của mặt bằng lãi suất toàn cầu".

Tuy nhiên cũng cần phải nhấn mạnh rằng, mặc dù Ngân hàng Nhà nước thiên về chính sách nới lỏng hơn, nhưng điều này không có nghĩa là sự bắt đầu một chu kỳ cắt giảm lãi suất mạnh mẽ.

Theo đó, hướng tập trung của Ngân hàng Nhà nước vẫn là tập trung quản lý lạm phát trong nước. Bởi lẽ, lạm phát đang cho thấy dấu hiệu hạ nhiệt khi chỉ số giá tiêu dùng của Việt Nam tăng 4,18% so với cùng kỳ trong quý 1/2023 và thấp hơn mục tiêu của chính phủ là 4,5%, song lạm phát cơ bản vẫn chưa có dấu hiệu giảm đáng kể.

Hiện, lạm phát cơ bản (không bao gồm giá cả lương thực, năng lượng và các dịch vụ công khác) trong quý 1/2023 đã tăng lên mức 5,01% từ 4,76% trong quý 4/2022 và 3,17% của quý 3/2022. Nhìn chung, việc có tháng thứ 6 liên tiếp lạm phát dao động trên mức 4,5% ít nhiều khiến Ngân hàng Nhà nước lo ngại.

Không còn là "cây đũa thần"

Thông thường, việc giảm lãi suất sẽ kích cầu tín dụng, qua đó giúp doanh nghiệp và người dân tiếp cận được với nguồn vốn ngân hàng nhiều hơn để đưa vào sản xuất kinh doanh và tiêu dùng, đồng thời cũng tăng thêm nguồn thu, dịch vụ đi kèm cho các tổ chức tín dụng. Trong bối cảnh khó khăn hiện nay, đây chính là cú hích quan trọng cho cả nền kinh tế, người dân, doanh nghiệp và các ngân hàng.

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân Công ty Chứng Khoán Yuanta Việt Nam cho hay, khi Ngân hàng Nhà nước giảm lãi suất, đặc biệt là lãi suất trần huy động của các ngân hàng thương mại có thể sẽ khơi thông một phần dòng tiền từ kênh tiết kiệm sang các kênh thị trường khác. Điều này cũng giúp giảm tải áp lực và tạo tín hiệu tích cực cho các doanh nghiệp sản xuất, cũng như những doanh nghiệp có đòn bẩy nợ cao trong thời gian vừa qua.

"Đầu năm là thời điểm áp lực về chi phí lãi vay của doanh nghiệp, nhất là doanh nghiệp sản xuất và bán lẻ đặc biệt nhạy cảm. Do chịu ảnh hưởng của chi phí lãi vay tăng quá mạnh, kết quả kinh doanh năm 2022 và quý 1/2023 của các doanh nghiệp khá tiêu cực. Việc giảm lãi suất phần nào giúp tăng trưởng trong quý 2 tốt hơn, tâm lý của nhà đầu tư cũng sẽ tích cực hơn so với thời điểm trước", ông Minh nêu quan điểm.

Bên cạnh mặt bằng lãi suất được giảm, thúc đẩy tăng trưởng tín dụng cùng với việc hoạt động kinh doanh của các ngành nghề được kỳ vọng được khởi sắc trở lại vào quý 2 là các yếu tố sẽ giúp nền kinh tế đạt được mức tăng trưởng kinh tế 6,5% như mục tiêu đặt ra trong năm nay.

Song nhìn ở góc độ khác, ông Phan Lê Thành Long, CEO AFA Group chia sẻ với báo chí rằng, việc giảm lãi suất không còn quá nhiều tác động nếu như mọi người sống trong doanh nghiệp. Với tư cách một chủ doanh nghiệp, ông Long nhận định lãi suất không còn là vấn đề đáng quan tâm, thay vào đó là đảm bảo công ăn việc làm cho người lao động.

"Ngân hàng Nhà nước giảm lãi suất điều hành chưa có tác động ngay lập tức, thậm chí quá trình doanh nghiệp nhận được sự hỗ trợ này còn khá xa vời. Hay nói cách khác, giảm lãi suất không còn là cây đũa thần", ông Long nói.

Có một thực tế, thị trường chứng khoán được xem như hàn thử biểu của nền kinh tế cũng đang không quá tích cực trước thông tin lãi suất điều hành được giảm. Cụ thể, chỉ số VN-Index chỉ tăng được vỏn vẹn một phiên giao dịch duy nhất và nhanh chóng quay đầu giảm.

Trong một báo cáo gần đây, ngân hàng UOB đưa ra dự báo, Ngân hàng Nhà nước có thể giảm tổng cộng 1 điểm phần trăm trong quý 2/2023. Tức lãi suất tái cấp vốn rất có thể sẽ giảm thêm 0,5 điểm phần trăm trước thời điểm cuối tháng 6 để hỗ trợ cho các hoạt động kinh tế trong nước.

Như vậy, dù không nói thẳng nhưng có thể hiểu rằng, UOB không tin vào việc giảm lãi suất vừa qua sẽ đưa kinh tế Việt Nam có thể quay lại lộ trình đặt ra. Thậm chí, kể cả khi Ngân hàng Nhà nước tiếp tục giảm lãi suất điều hành, đơn vị này vẫn dự báo tăng trưởng GDP Việt Nam năm 2023 cũng chỉ dừng ở mức 6,0%, thấp hơn vùng mục tiêu mà Quốc hội đề ra là 6,5%.

Tăng trưởng kinh tế dài hạn thì phải phụ thuộc phát triển công nghệ, trình độ lao động... Đây là những bài toán mà bao nhiêu lâu nay chúng ta chưa trả lời được.

Tôi lấy ví dụ tiêu biểu nhất là doanh nghiệp bất động sản. Việc hạ lãi suất cho vay có thể giúp doanh nghiệp dễ thở hơn trong quá trình trả nợ. Thế nhưng về lâu dài, các doanh nghiệp bất động sản muốn sống được thì phải cơ cấu lại được doanh nghiệp, phải sản xuất ra được hàng phù hợp với thị hiếu của thị trường sau đó bán được hàng bằng việc giảm giá bán hay giảm lãi suất cho vay khi khách hàng mua nhà…

Chính vì vậy, tôi cho rằng, về cơ bản, các giải pháp hiện nay đơn cử như của Ngân hàng Nhà nước chỉ là giải pháp hỗ trợ và chống "co giật" cho toàn nền kinh tế. Còn để chữa được bệnh thì các doanh nghiệp, đơn cử là doanh nghiệp bất động sản phải tự mình cứu mình tức là tái cơ cấu.

Chuyên gia tài chính Nguyễn Đức Độ