Sáng ngày 15/4/2024, Ngân hàng Thương mại Cổ phần Phương Đông (mã chứng khoán: OCB) tổ chức Đại hội đồng cổ đông thường niên 2024 nhằm thông qua kế hoạch kinh doanh, phương án tăng vốn điều lệ và chia cổ tức.

TĂNG VỐN ĐIỀU LỆ LÊN 24.717 TỶ ĐỒNG THÔNG QUA 3 PHƯƠNG ÁN

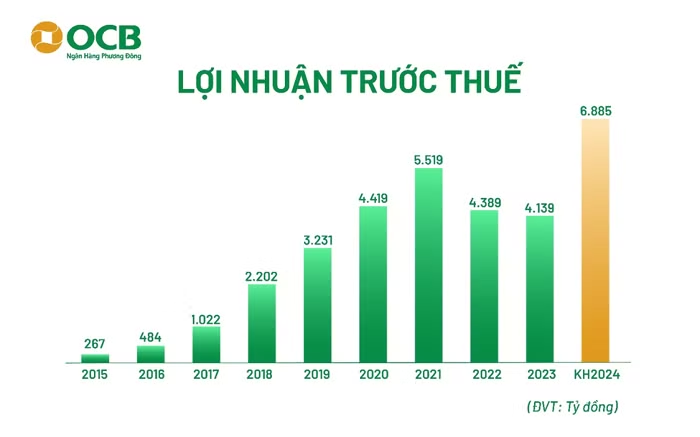

Trong năm 2024, ngân hàng OCB đặt mục tiêu lợi nhuận trước thuế đạt 6.885 tỷ đồng, tăng 66% so với kết quả năm 2023. Đến hết năm, tổng tài sản sẽ nâng lên mức 286.562 tỷ đồng, tăng 19% so với đầu năm. Tổng huy động vốn thị trường 1 dự kiến đạt 197.346 tỷ đồng và tổng dư nợ thị trường 1 đạt 177.592 tỷ đồng, tăng lần lượt 17% và 20%.

Các chỉ số về tỷ suất sinh lời trên vốn (ROE) và lợi nhuận trên tổng tài sản (ROA) cũng đặt mục tiêu đều tăng mạnh so với năm 2023. Tỷ lệ nợ xấu kiểm soát dưới 3% theo quy định; tỷ lệ an toàn vốn theo Thông tư 41 (Basel II) đạt ít nhất 11% (so với quy định tối thiểu 8%).

Để đáp ứng quy mô tăng trưởng mới, OCB tiếp tục đặt mục tiêu tăng vốn điều lệ thêm 4.618 tỷ đồng, chủ yếu thông qua việc phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 20%, phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) và một phần chào bán riêng lẻ.

Đầu tiên là kế hoạch phát hành gần 411 triệu cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 20%. Nguồn vốn sử dụng từ lợi nhuận chưa phân phối lũy kế đến ngày 31/12/2023 theo báo cáo tài chính hợp nhất năm 2023 đã được kiểm toán.

Thứ hai là phát hành 5 triệu cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) với giá phát hành 10.000 đồng/cổ phiếu. Số cổ phần mới phát hành theo chương trình ESOP (và cổ tức bằng cổ phiếu phát sinh từ các cổ phiếu này) chịu hạn chế chuyển nhượng 4 năm kể từ ngày phát hành, mỗi năm được giải tỏa 25%.

Thứ ba, chào bán tối đa 882.353 cổ phiếu riêng lẻ với tổng giá trị dự kiến chào bán tối đa hơn 8,8 tỷ đồng. Giá chào bán không thấp hơn giá trị sổ sách trên mỗi cổ phần tại thời điểm cuối quý gần nhất với thời điểm phát hành. Số cổ phần mới chào bán trong đợt chào bán riêng lẻ chịu hạn chế chuyển nhượng theo quy định pháp luật và thỏa thuận giữa OCB và nhà đầu tư. Nhà đầu tư được chào bán trong đợt này là cá nhân, tổ chức trong và ngoài nước.

Vốn điều lệ của ngân hàng dự kiến tăng từ mức 20.548 tỷ đồng lên 24.717 tỷ đồng. Nguồn tiền từ tăng vốn sẽ dùng để bổ sung nguồn vốn kinh doanh, đầu tư, cho vay và mua sắm, xây dựng cơ sở vật chất.

Dự kiến sau khi tăng vốn, Aozora Bank, Ltd. vẫn là cổ đông lớn của OCB với tỷ lệ sở hữu 15%.

Trả lời thắc mắc của cổ đông về việc Aozora Bank đã có những hỗ trợ gì cho ngân hàng trong thời gian qua, ông Yoshizawa Toshiki, cổ đông đến từ Aozora Bank cho biết: “Từ tháng 6/2021 chúng tôi đã đầu tư nắm giữ 15% đến nay, giữ vai trò cổ đông chiến lược gần 3 năm. Chúng tôi không chỉ là cổ đông mà còn là đối tác chiến lược với ngân hàng. Mục tiêu của Aozora sẽ là có mối quan hệ hợp tác chiến lược mạnh nhất với OCB”.

Ông Yoshizawa Toshiki nói thêm, thời điểm mới đầu tư 3 năm trước thì chưa có khách hàng Nhật Bản. Sau đó Aozora Bank thành lập bộ phận khai thác tập khách hàng mới này, hiện tại số lượng doanh nghiệp Nhật Bản rất đông nên sẽ tiếp tục khai thác.

Về việc hai thành viên Hội đồng quản trị không thường trú tại Việt Nam nhưng năm nào cũng tham dự đầy đủ họp cổ đông. Hai thành viên Hội đồng quản trị vẫn họp đầy đủ các phiên họp hàng tuần, đang tích cực quản trị và giám sát, tiếp tục tăng cường hợp tác trong thời gian tới.

LỢI NHUẬN SAU KIỂM TOÁN SỤT GIẢM DO CHI PHÍ DỰ PHÒNG TĂNG

Mới đây, OCB công bố báo cáo tài chính hợp nhất kiểm toán năm 2023, với lợi nhuận trước thuế đạt 4.139 tỷ đồng. So với báo cáo quản trị, lợi nhuận trước thuế của OCB giảm 1.088 tỷ đồng, nguyên nhân đến từ việc chi phí dự phòng tăng 501 tỷ đồng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 sẽ được hạch toán trong năm 2024.

Theo số liệu trên báo cáo kiểm toán, tổng tài sản có của OCB tại thời điểm cuối năm 2023 là 240.114 tỷ đồng, trong đó dư nợ thị trường 1 đạt 148.005 tỷ đồng. Tỷ lệ nợ xấu được ghi nhận ở mức 2,02%.

Lý giải cho sự chênh lệch trước và sau kiểm toán, Tổng giám đốc Nguyễn Đình Tùng cho biết OCB đã chủ động trích lập thêm chi phí dự phòng để tăng cường bộ đệm quỹ dự phòng rủi ro tín dụng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 sẽ được hạch toán trong năm 2024.

Sự chênh lệch số liệu kiểm toán và tự lập chủ yếu do liên quan tài sản thu hồi. Trong danh mục 2.900 tỷ đó không phải là tài sản chờ xử lý, trong quá trình thực hiện công tác này có bất cập về cách hiểu và hướng dẫn, thậm chí có sự khác nhau với kiểm toán.

Đây là tài sản riêng lẻ cá nhân trên các vùng miền và khách hàng có thiện chí, có giấy tờ rõ ràng, khách hàng kết thúc nghĩa vụ nợ khi bàn giao tài sản cho ngân hàng.

“Chúng tôi đã đồng ý với kiểm toán về việc tăng trích lập dự phòng trong năm 2023. Đây là một quá trình xử lý, tiến độ trong quý 1 đã xử lý 1.800 tỷ trong danh mục 2.900 tỷ đồng, toàn bộ danh mục này dự kiến giải quyết dứt điểm trước tháng 6. Ngân hàng đã xử lý giảm hơn 50%, nên chi phí dự phòng đã trích bổ sung cho những tài sản này vào cuối 2023 cũng sẽ được hoàn lại tương ứng”, ông Tùng nhấn mạnh.

Tại đại hội, ông Nguyễn Đình Tùng cũng thông tin thêm về khoản vay của 2 khách hàng FLC và Đại Nam. Cụ thể, OCB đã thu hồi đầy đủ các khoản nợ của 2 khách hàng này. Riêng đối với khách hàng FLC, hoạt động cho vay của OCB rất chặt chẽ, rõ ràng và minh bạch. Còn sai phạm chỉ mang phương diện cá nhân.

Ngoài ra, Giám đốc ngân hàng OCB cũng giải thích thêm cho cổ đông về việc khoản Chứng khoán đầu tư sẵn sàng để bán (AFS) cao gấp đôi vốn điều lệ. Theo ông Tùng, AFS chủ yếu là trái phiếu chính phủ, mục đích là đảm dự trữ thanh khoản đồng thời đảm bảo các chỉ số khác theo quy định của Ngân hàng Nhà nước. Đây không phải là các chứng khoán vốn, ngân hàng không có mục đích đầu tư vào chứng khoán có rủi ro mà chỉ tập trung vào nâng cao khả năng thanh khoản. Danh mục đầu tư này sẽ tăng tương ứng khi tổng tài sản của ngân hàng tăng lên.