Trong bối cảnh thị trường bia Việt Nam đang ngày càng cạnh tranh khốc liệt, Sabeco và Habeco, hai ông lớn đầu ngành vừa công bố báo cáo tài chính ấn tượng cho quý 3/2024. Sự tăng trưởng này không chỉ phản ánh nỗ lực của các doanh nghiệp, mà còn cho thấy sự hồi phục của nền kinh tế sau giai đoạn khó khăn, mặc cho áp lực từ Nghị định 100 và sự cạnh tranh ngày càng gay gắt trên thị trường.

VỰC DẬY SAU “CÚ ĐẤM” THỔI NỒNG ĐỘ CỒN

Trong quý 3/2024, Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco – mã chứng khoán: SAB) ghi nhận doanh thu thuần đạt 7.670 tỷ đồng, tăng 3% so với cùng kỳ năm trước. Bên cạnh đó, doanh thu hoạt động tài chính của công ty đạt 253 tỷ đồng, giảm 32% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận gộp chỉ tăng nhẹ 2%, đạt hơn 2.278 tỷ đồng do chi phí giá vốn có tốc độ gia tăng nhỉnh hơn so với doanh thu, chủ yếu là chi phí nguyên vật liệu cao hơn.

Trái ngược với sự tăng trưởng của hoạt động cốt lõi, doanh thu từ hoạt động tài chính và công ty liên doanh, liên kết đều sụt giảm mạnh so với cùng kỳ, lần lượt giảm 32% và 33,6%, tương ứng đạt 253,5 tỷ đồng và 50,8 tỷ đồng.

Trừ đi các chi phí, Sabeco báo lãi sau thuế quý 3/2024 tăng 8,1%, đạt hơn 1.161 tỷ đồng.

Đại diện doanh nghiệp cho biết, kết quả kinh doanh tích cực này chủ yếu nhờ vào việc điều chỉnh tăng giá bán cùng tín hiệu phục hồi của nền kinh tế, bất chấp tác động từ Nghị định 100 và sức ép cạnh tranh không ngừng gia tăng trên thị trường.

Bên cạnh đó, Sabeco cũng mạnh tay cắt giảm chi phí bán hàng, từ đó giảm bớt được sự hao hụt từ doanh thu tài chính và lợi nhuận từ công ty liên doanh, liên kết.

Tính chung 9 tháng đầu năm, Sabeco “bỏ túi” 22.939 tỷ đồng doanh thu thuần và 3.504 tỷ đồng lãi sau thuế, lần lượt tăng 4,5% và 6,6% so với cùng kỳ năm trước.

Năm 2024, Sabeco đặt mục tiêu doanh thu đạt 34.397 tỷ đồng và lợi nhuận sau thuế đạt 4.580 tỷ đồng. Như vậy, kết thúc 9 tháng đầu năm, công ty đã hoàn thành được lần lượt 66,7% mục tiêu doanh thu và 76,5% chỉ tiêu lợi nhuận.

Về tình hình tài chính của công ty, tại ngày 30/9/2024, tổng tài sản Sabeco đạt 32.233 tỷ đồng, giảm 5,4% so với đầu năm, chủ yếu do giá trị hàng tồn kho giảm 23,8% xuống còn 1.766 tỷ đồng.

Bên cạnh đó, tiền mặt và tiền gửi ngân hàng của công ty vẫn chiếm tới 70% cơ cấu tài sản công ty với 22.414 tỷ đồng. Số tiền này giúp hãng bia thu về 780 tỷ lãi tiền gửi sau 9 tháng đầu 2024, tương ứng việc mỗi ngày nhận gần 2,9 tỷ đồng tiền lãi.

Tính đến cuối tháng 9/2024, tổng số nợ phải trả của công ty đạt 6.012 tỷ đồng, giảm 30% so với hồi đầu năm. Trong đó, tổng nợ vay của công ty đạt 294 tỷ đồng, giảm 58% so với đầu năm.

Tương tự Sabeco, tình hình kinh doanh của Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco – mã chứng khoán: BHN) trong quý 3 vừa qua cũng ghi nhận những kết quả sáng lạn với doanh thu và lợi nhuận đều tăng trưởng dương so với cùng kỳ.

Cụ thể, Habeco báo cáo doanh thu thuần hợp nhất đạt 2.335 tỷ đồng, tăng 3,4% so với cùng kỳ năm 2023, đánh dấu chuỗi tăng trưởng doanh thu kéo dài sang quý thứ 3 liên tiếp. Lợi nhuận gộp thu về đạt 642,7 tỷ đồng, tăng trưởng 9% so với quý 3/2023, cho thấy tốc độ tăng trưởng doanh số khả quan hơn.

Tuy nhiên, doanh thu từ hoạt động tài chính của Habeco chỉ đạt 44,4 tỷ đồng, giảm 24,4% so với cùng kỳ do ảnh hưởng từ việc giảm lãi suất tiền gửi. Dù vậy, chi phí bán hàng và quản lý doanh nghiệp được duy trì ổn định với biến động chỉ 1 - 2%, lần lượt đạt 400,8 tỷ đồng và 124,1 tỷ đồng.

Điều này đã giúp cho lợi nhuận sau thuế của Habeco trong quý 3/2024 đạt 138,4 tỷ đồng, tăng 29,7% so với cùng kỳ năm ngoái, cho thấy thị phần tiêu thụ của công ty đang cải thiện.

Lũy kế 9 tháng đầu năm, doanh thu thuần của Habeco đạt 5.948 tỷ đồng, tăng trưởng 7,9%. Tuy nhiên, lợi nhuận sau thuế lũy kế chỉ đạt 289,4 tỷ đồng, giảm nhẹ 0,7% so với cùng kỳ năm ngoái. Nguyên nhân chính dẫn đến sự giảm sút này là do Habeco phải ghi nhận một khoản lỗ gần 30 tỷ đồng trong quý 1/2024, khi doanh thu không đủ bù đắp cho chi phí.

Dù chịu ảnh hưởng từ khoản lỗ này, Habeco vẫn vượt qua 43% kế hoạch lợi nhuận cả năm. Theo đó, ban lãnh đạo công ty kỳ vọng doanh thu năm 2024 sẽ đạt 6.543 tỷ đồng và lợi nhuận sau thuế mục tiêu đạt 202 tỷ đồng.

Tính đến cuối quý 3/2024, tổng tài sản của Habeco đạt 7.465 tỷ đồng, tăng 4,4% so với đầu năm. Lượng tiền nhàn rỗi của công ty chiếm tỷ trọng lớn nhất với hơn 1.083 tỷ đồng tiền và các khoản tương đương tiền, cùng hơn 3.341 tỷ đồng tiền gửi ngắn hạn. Hàng tồn kho giảm 13,3% so với đầu năm, chỉ còn 623,5 tỷ đồng.

Ở bảng nguồn vốn, tổng nợ phải trả của Habeco đạt hơn 2.299 tỷ đồng, tăng 24,8% so với đầu năm. Vốn chủ sở hữu của doanh nghiệp tính đến hết quý 3/2024 đạt khoảng 5.166 tỷ đồng.

DOANH NGHIỆP BIA TRỞ LẠI ĐƯỜNG ĐUA

Theo nhận định của Công ty Chứng khoán Vietcap, mức tiêu thụ bia sẽ dần phục hồi trong năm 2024 từ mức thấp trong năm 2023, được dẫn dắt bởi đà phục hồi của nền kinh tế mặc dù việc thực thi nghiêm ngặt quy định không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia và cạnh tranh gay gắt vẫn đang diễn ra.

Bên cạnh đó, các công ty sản xuất bia lớn tại Việt Nam, bao gồm Sabeco, Heineken (Việt Nam), và Carlsberg (Việt Nam), đều đặt mục tiêu tăng trưởng lợi nhuận ở mức một con số trong năm 2024. Kế hoạch của các công ty trên phù hợp với dự báo của Vietcap về đà phục hồi của mức tiêu thụ bia trong năm 2024 từ mức cơ sở thấp trong năm 2023.Ngược lại, Habeco là công ty sản xuất bia lớn duy nhất đặt mục tiêu lợi nhuận giảm trong năm 2024.

Về triển vọng dài hạn, Vietcap cho rằng việc tiếp tục thực thi nghiêm ngặt Nghị định 100 không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia khiến sẽ đà tăng trưởng tiêu thụ bia trong trung hạn chậm lại.

Trong phiên thảo luận của Quốc Hội vào tháng 3/2024, một số đại biểu đã đề xuất xác định mức giới hạn nồng độ cồn cho phép phù hợp hơn so với mức 0% hiện tại, tương tự như quy định của nhiều quốc gia Châu Á khác. Các đại biểu cho rằng quy định nồng độ cồn bằng không là quá hà khắc so với các nước khác ở Châu Á và do đó không phù hợp để thực hiện lâu dài.

Mặc dù còn nhiều tranh cãi, Bộ Công An vẫn cương quyết với việc áp dụng nồng độ cồn bằng không do những lo ngại về tình trạng giao thông hiện tại và văn hóa tiêu thụ rượu bia ở Việt Nam.

Vào ngày 27/6/2024, Quốc Hội đã thông qua Luật Trật tự, an toàn giao thông đường bộ, theo đó tiếp tục quy định nồng độ cồn bằng không. Theo quan điểm của nhóm chuyên gia đến từ Vietcap, việc tiếp tục thực thi nghiêm ngặt quy định không điều khiển phương tiện giao thông sau khi sử dụng rượu, bia có thể sẽ gây tác động tiêu cực đến mức tiêu thụ bia nói chung.

Tuy nhiên, Vietcap cho rằng người tiêu dùng Việt Nam sẽ thích nghi bằng cách chuyển sang kênh mua về hoặc sử dụng các dịch vụ gọi xe sau khi đã tiêu thụ bia ở kênh tại chỗ trong dài hạn.

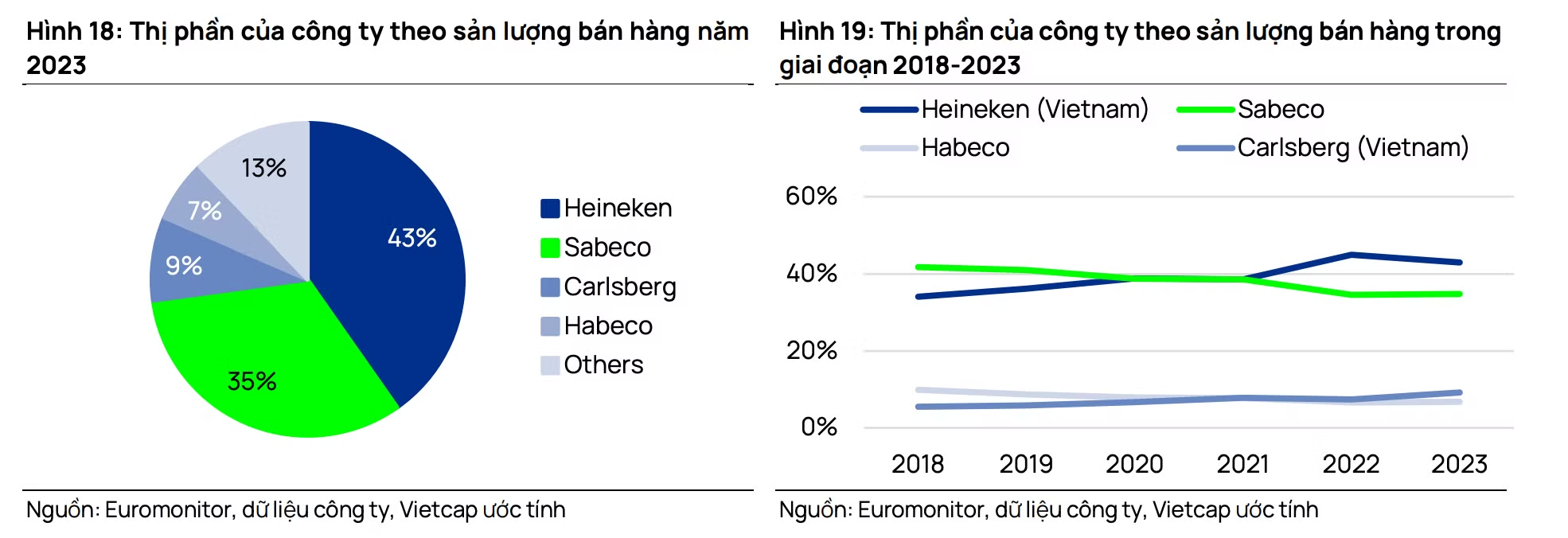

Hiện tại, thị trường bia Việt Nam là một thị trường năng động được thống trị bởi 4 công ty lớn, các công ty này cùng nhau nắm giữ hơn 90% tổng thị phần trong 5 năm qua (theo Euromonitor) bao gồm Heineken (Việt Nam), Sabeco, Carlsberg (Việt Nam), và Habeco.

Mặc dù Sapporo (Nhật Bản) và AB InBev (Bỉ) đã xuất hiện tại các thành phố lớn và nhắm vào phân khúc cận cao cấp và cao cấp, nhưng thị phần của 2 công ty này vẫn chỉ ở mức không đáng kể.

Theo Euromonitor và ước tính của Vietcap, thị phần về sản lượng bán của Sabeco đã giảm trong 5 năm qua, ngoại trừ năm 2023. Vietcap cho rằng xu hướng giảm này chủ yếu do kết quả kinh doanh vượt trội của Heineken (Việt Nam) trong phần lớn thời gian đại dịch Covid-19, trong khi xu hướng thị phần của Sabeco nhìn chung phản ánh tình hình chung của thị trường.

Trong tương lai, Vietcap kỳ vọng Sabeco và Heineken (Việt Nam) sẽ duy trì vị thế thống trị về mặt sản lượng bán hàng. Ngoài ra, nhóm chuyên gia Vietcap dự báo Sabeco sẽ tiếp tục giành thêm thị phần trong những năm tới. Đối với Habeco, Vietcap dự báo hãng bia này sẽ phải đối mặt với những thách thức do năng lực cạnh tranh yếu.

Vietcap cho rằng kết quả kinh doanh yếu của Habeco là do thiếu sự đổi mới về mặt sản phẩm và hoạt động xây dựng thương hiệu không hiệu quả, cùng với sự cạnh tranh ngày càng gay gắt tại thị trường lớn nhất của công ty (miền Bắc), nơi Sabeco và Heineken (Việt Nam) đã đầu tư nhiều nguồn lực để giành thêm thị phần.

Từ những phân tích trên, Vietcap khuyến nghị SAB là một cổ phiếu phòng thủ hấp dẫn nhờ vị thế tài chính và dòng tiền vững chắc của công ty. Bên cạnh đó, Vietcap cũng kỳ vọng SAB sẽ duy trì mức cổ tức tiền mặt hấp dẫn là 3.500 đồng/cổ phiếu (khoảng 6% lợi suất cổ tức) trong giai đoạn 2024 - 2028.

Theo quan điểm của công ty chứng khoán này, SAB là cổ phiếu có định giá hấp dẫn với P/E dự phóng các năm 2024/2025 lần lượt ở mức 16,1 lần/14,9 lần so với trung vị P/E trung bình 10 năm của các công ty cùng ngành là 26,2 lần.