Lãi suất huy động đã rục rịch tăng trở lại từ cuối quý 1/2024, diễn ra trên diện rộng vào quý 2 và đầu quý 3. Theo dữ liệu từ WiChart, lãi suất huy động tại quầy bình quân kỳ hạn 12 tháng của nhóm ngân hàng thương mại cổ phần lớn đã lên mức 4,85%/năm, tăng khoảng 0,5 điểm phần trăm so với mức đáy ghi nhận hồi cuối tháng 3.

Lãi suất huy động của những ngân hàng nhỏ hơn đã ở mức 5,17%/năm, tăng khoảng 0,65 điểm phần trăm so với đáy. Lãi suất huy động kỳ hạn 12 tháng của các ngân hàng quốc doanh vẫn được duy trì ở mức 4,68%/năm.

LÀN SÓNG TĂNG LÃI SUẤT HUY ĐỘNG DÂNG CAO

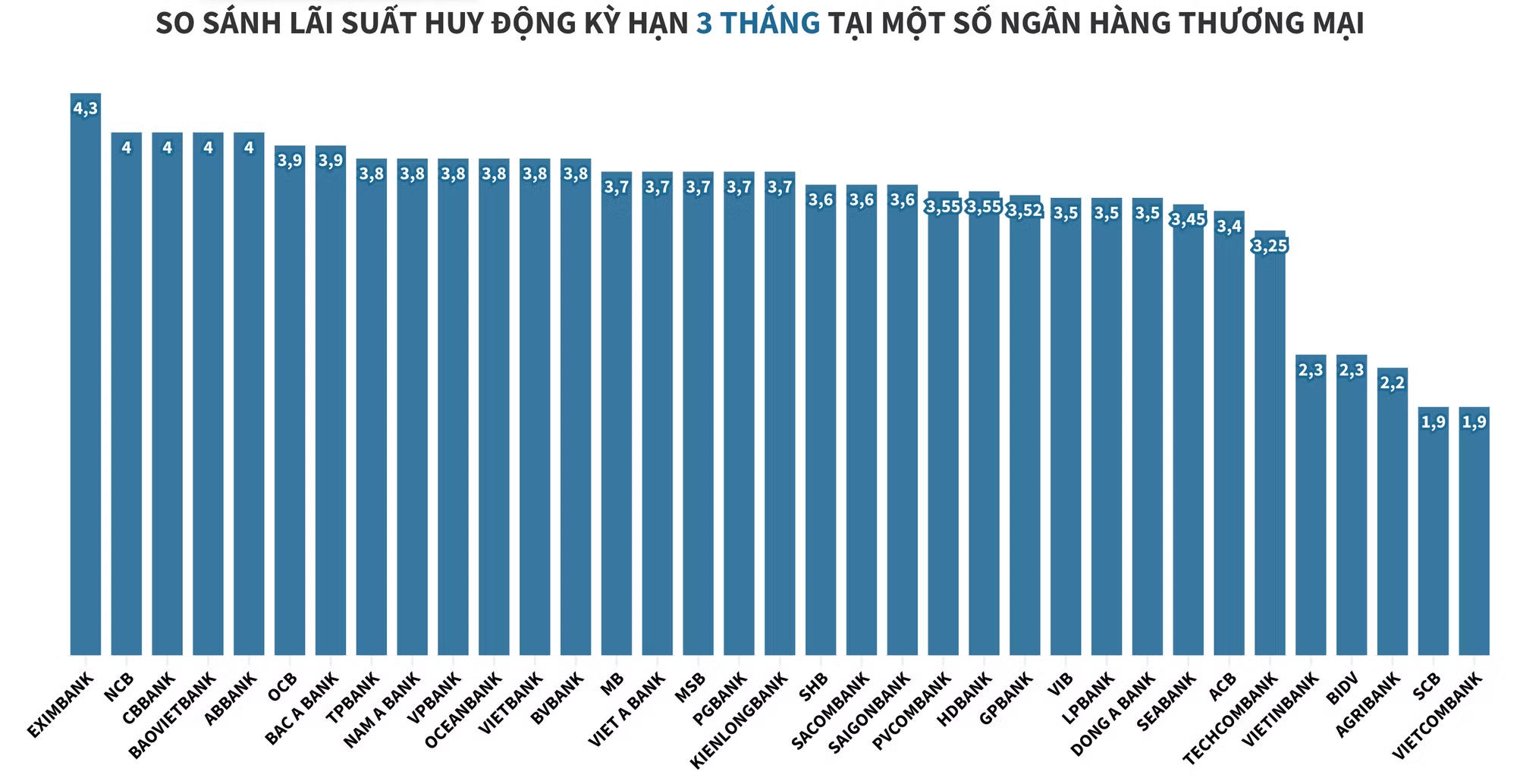

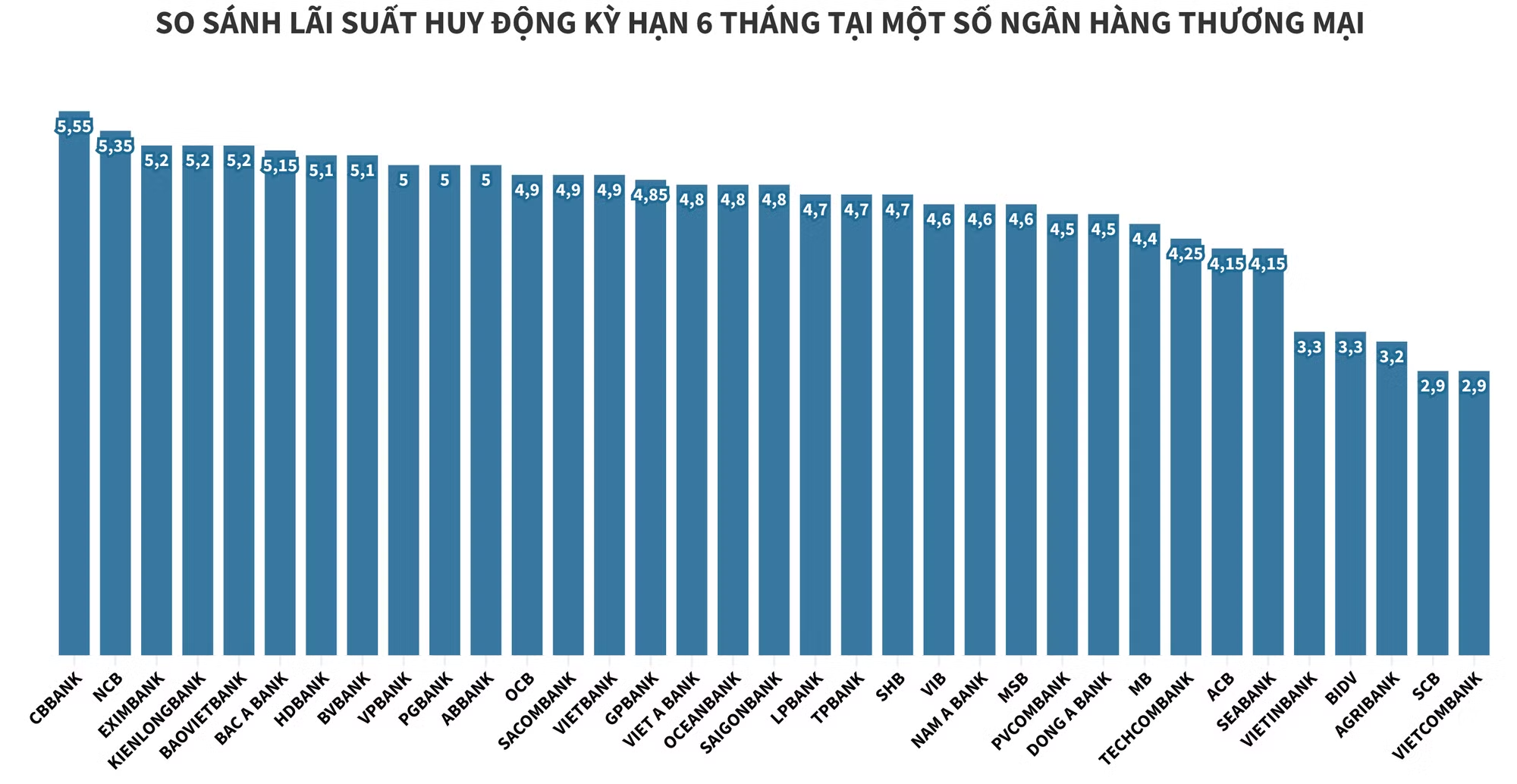

Theo khảo sát của Thương gia, kể từ đầu tháng 8 tới nay đã có hơn 10 ngân hàng điều chỉnh tăng lãi suất tiết kiệm. Điển hình như TPBank đã điều chỉnh tăng lãi suất tiết kiệm từ đầu tháng 8 với mức tăng 0,2 điểm phần trăm cho các kỳ hạn từ 1 - 6 tháng. Theo đó, lãi suất mới của TPBank cho kỳ hạn 1 tháng là 3,5%/năm; kỳ hạn 3 tháng là 3,8%/năm và kỳ hạn 6 tháng đạt 4,7%/năm.

Từ đầu tháng 8, Sacombank ghi nhận 2 lần tăng mạnh lãi suất. Lần điều chỉnh đầu tiên vào 1/8 với mức tăng 0,3 điểm phần trăm tại tất cả các kỳ hạn. Đến ngày 5/8, Sacombank tiếp tục tăng lãi suất với mức tăng cao nhất lên đến 0,4 điểm phần trăm. Lãi suất huy động cao nhất tại Sacombank hiện thuộc về kỳ hạn 24 - 36 tháng, đồng loạt được niêm yết tại 5,7%/năm sau khi tăng từ 0,3-0,4 điểm phần trăm.

Tại VPBank, ngân hàng đã tăng 0,5 điểm phần trăm lãi suất đối với kỳ hạn gửi tiền 1 tháng và 0,2 điểm phần trăm các kỳ hạn còn lại. Sau điều chỉnh, mức lãi suất tiết kiệm cao nhất mà VPBank áp dụng là 5,8%/năm cho kỳ hạn từ 36 tháng trở lên. Nếu khách hàng gửi tiền theo hình thức online, lãi suất huy động cao hơn 0,1 điểm phần trăm so với gửi tiền tại quầy.

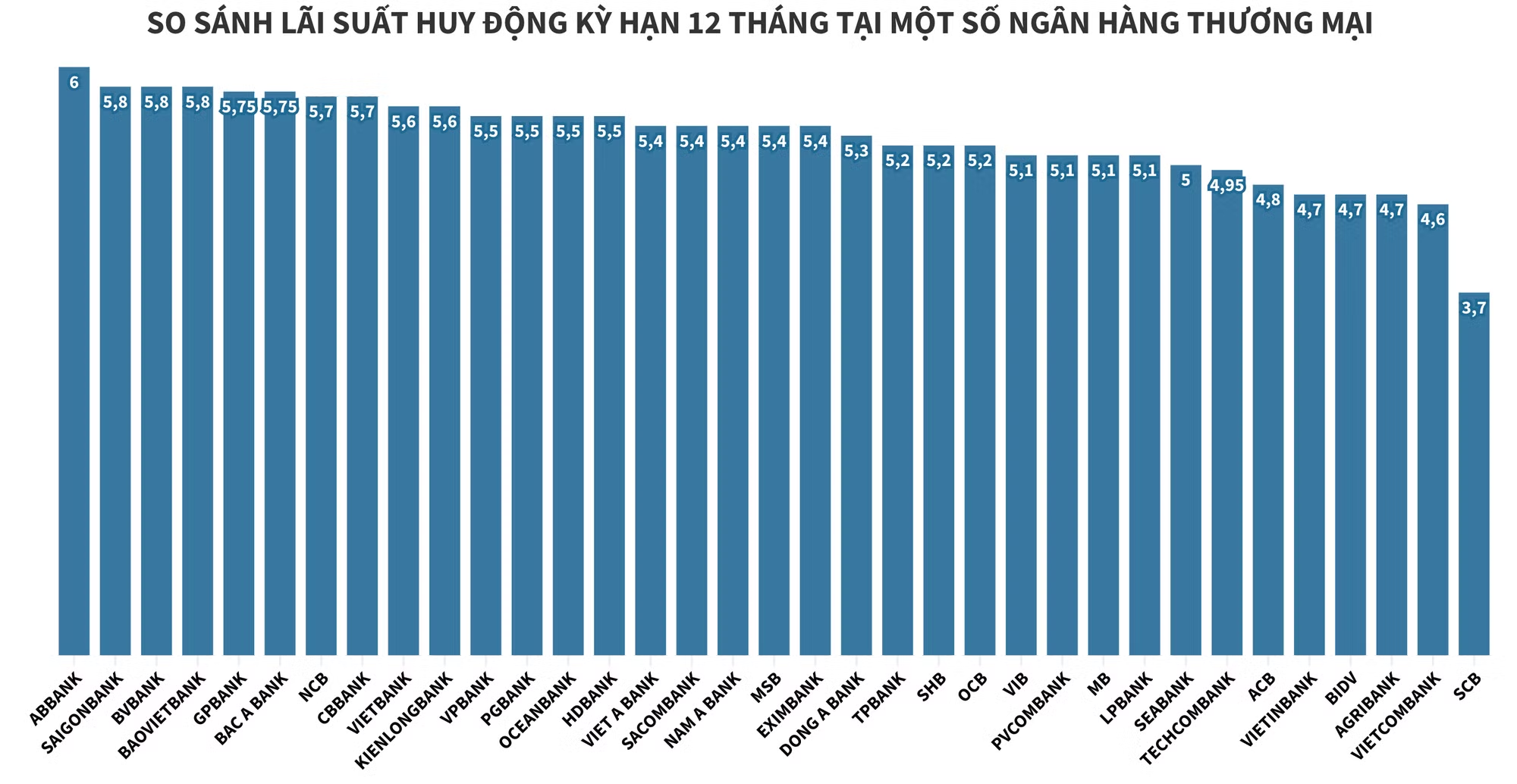

Tương tự, BAC A BANK đang áp dụng mức lãi suất 6,05%/năm cho kỳ hạn 24 tháng. OCB áp dụng mức lãi suất 6%/năm cho kỳ hạn 36 tháng; ABBank áp dụng lãi suất 6%/năm cho kỳ hạn 12 tháng. Trong khi đó, BVBank và Cake by VPBank cũng áp dụng lãi suất 6%/năm, kỳ hạn 24 tháng và 12 tháng; SaigonBank áp dụng mức lãi suất 6%/năm cho kỳ hạn 13, 18 và 24 tháng.

Cùng xu thế, nhiều ngân hàng tham gia vào làn sóng tăng lãi suất tiết kiệm như Eximbank với mức tăng cao nhất 0,4%/năm. Saigonbank cũng tăng lãi suất thêm 0,3%/năm và hiện niêm yết lãi suất cao nhất ở mức 5,8%/năm cho kỳ hạn 12 tháng.

Một số ngân hàng như HDBank, CBBank, VIB, DongA Bank, Viet Bank,...điều chỉnh biểu lãi suất tiết kiệm với mức tăng trung bình 0,2-0,4 điểm phần trăm.

Sau điều chỉnh, hiện mức lãi suất cao nhất trên thị trường là 6,1%/năm. Đây là mức lãi suất dành cho khoản tiền gửi thông thường, được CBBank, và OceanBank áp dụng cho kỳ hạn 24 tháng và SaigonBank áp dụng cho 36 tháng.

Bên cạnh các ngân hàng thương mại cổ phần, một ngân hàng trong nhóm Big 4 là Agribank cũng chính thức gia nhập vào làn sóng tăng lãi suất tiết kiệm. Đầu tháng 8/2024, Agribank đã chính thức tăng lãi suất huy động sau gần 2 năm.

Theo đó, lãi suất tiết kiệm ở kỳ hạn 1-2 tháng tăng thêm 0,1 điểm phần trăm, lên mức 1,7%/năm. Lãi suất huy động kỳ hạn 3-5 tháng cũng leo lên mức 2%/năm, sau khi tăng 0,1 điểm phần trăm. Tương tự, lãi suất kỳ hạn 24 tháng trở lên được nâng lên 4,8%/năm từ mức 4,7%/năm trước đó.

ĐÀ TĂNG LÃI SUẤT SẼ CÒN TIẾP DIỄN

Trước đó, nhiều công ty chứng khoán đã đưa ra dự báo lãi suất huy động sẽ tiếp tục tăng trong thời gian tới. Tại báo cáo vĩ mô mới công bố, Chứng khoán Vietcombank (VCBS) cho biết áp lực tỷ giá hiện hữu có thể khiến lãi suất huy động tiếp tục xu hướng tăng, đảm bảo sức hấp dẫn nắm giữ VND.

Mức tăng được kỳ vọng không quá lớn và chưa tạo ra cuộc đua lãi suất giữa các ngân hàng khi niềm tin tiêu dùng đang dần hồi phục, hấp thụ tín dụng vào nền kinh tế chậm rãi.

Do đó, VCBS dự báo lãi suất có thể tăng khoảng 50-100 điểm trong cả năm 2024 khi niềm tin tiêu dùng đang dần hồi phục. Trong khi đó, mặt bằng lãi suất cho vay nhìn chung được kỳ vọng đi ngang, tuy nhiên vẫn có sự phân hóa giữa các ngành nghề và nhóm doanh nghiệp.

Chứng khoán MBS dự báo, lãi suất đầu vào sẽ tiếp tục tăng trong nửa sau năm 2024 do cầu tín dụng sẽ tiếp tục xu hướng tăng lên mạnh hơn từ giữa năm 2024 khi sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm. Lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại lớn sẽ có thể nhích thêm 0,5 điểm phần trăm, quay về mức 5,2-5,5%/năm vào cuối năm 2024.

Nguồn: WiChart

Chia sẻ với báo chí, TS Lê Xuân Nghĩa nhận định: "Lãi suất là chỉ báo vô cùng quan trọng cho thị trường tài chính, lãi suất đang có xu hướng tăng, mà chúng ta đều mong muốn lãi suất sẽ giảm xuống nữa để hỗ trợ các doanh nghiệp. Hiện chưa có yếu tố hỗ trợ cho việc giảm lãi suất như chúng ta mong muốn. Tuy nhiên, điều này không hề nguy hiểm, hơn nữa còn có lợi cho nền kinh tế, lãi suất tăng sẽ giúp cân bằng các kênh đầu tư, đồng thời hỗ trợ thanh khoản hệ thống ngân hàng".

TS Lê Xuân Nghĩa đánh giá: “Lãi suất liên ngân hàng quý 1 chỉ mới 0,3%, sang quý 2 đã nhảy vọt lên 4%. Điều này cho thấy thanh khoản đang trở nên có vấn đề. Khi tăng trưởng cao, kinh tế phục hồi thì lãi suất cũng cao hơn do nhu cầu vốn tăng lên. Do đó tôi đồng ý với ý kiến rằng dù chúng ta có tìm cách kiềm chế lãi suất, nó vẫn dần tăng trở lại”.

Còn theo TS Nguyễn Trí Hiếu phân tích, hiện tại lãi suất huy động đang dần tăng lên do 2 lý do. Thứ nhất, có thể trong nửa cuối năm các ngân hàng sẽ mạnh tay hơn trong cho vay, do đó phải huy động vốn nhiều hơn, ngân hàng phải tăng lãi suất huy động để kéo vốn vào.

Mặt khác, vị chuyên gia cho rằng, việc tăng lãi suất huy động còn có thể do nợ xấu gia tăng. “Nợ xấu nội bảng tại thời điểm này vào khoảng 4,5%, nếu tính nợ xấu ngoại bảng theo dự tính của tôi vào khoảng 6%. Với nợ xấu tăng cao và nhu cầu vốn tăng cao, lãi suất huy động sẽ phải tăng, kéo lãi suất cho vay tăng theo.

Khi nguồn vốn cho vay không quay trở lại hệ thống, các ngân hàng phải huy động vốn mới để trả cho tiền gửi cũ đáo hạn. Việc tăng lãi suất huy động nhằm thu hút dòng tiền mới có thể là biện pháp cần thiết để đảm bảo thanh khoản, nhưng nó cũng đẩy chi phí vay lên cao vì các ngân hàng cần giữ biên độ lợi nhuận từ 3-4%”, theo ông Hiếu.

TS Nguyễn Trí Hiếu dự báo, trong các tháng cuối năm, với các hoạt động sản xuất kinh doanh sẽ khởi sắc hơn, các ngân hàng sẽ mạnh tay cho vay hơn.

"Lãi suất tăng cho thấy hoạt động kinh tế mạnh mẽ hơn vì cá nhân và doanh nghiệp vay nhiều hơn. Với kịch bản này, các ngân hàng sẽ tăng lãi suất huy động để tăng huy động và tăng cho vay, mà tại thời điểm này điều đó đã xảy ra. Lãi suất huy động tăng có khả năng kéo theo lãi suất cho vay. Dự báo mặt bằng lãi suất cho vay sẽ tăng trong nửa năm sau của 2024”, TS Nguyễn Trí Hiếu chia sẻ.