Tính đến thời điểm hiện tại, tất cả các ngân hàng thương mại trong nước đều đã công bố báo cáo tài chính quý 3/2023. Theo quan sát có thể thấy cho vay khách hàng doanh nghiệp vẫn là xu hướng và động lực chính cho tăng trưởng tín dụng của các ngân hàng. Tuy nhiên, tốc độ tăng trưởng tín dụng giữa các ngân hàng đang có sự phân hóa mạnh mẽ, một số ghi nhận mức tăng trưởng gần đạt 20%, trong khi số khác lại chưa đến 5%.

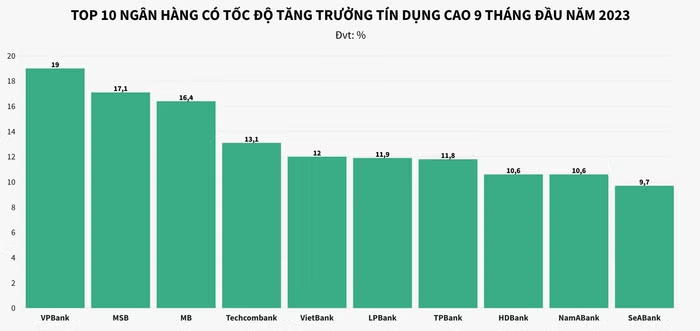

Xét về tốc độ tăng trưởng, VPBank là "quán quân" khi quy mô dư nợ tăng trưởng 19% so với cuối năm 2022, cao gấp đôi mức tăng trưởng chung của 27 ngân hàng trên sàn chứng khoán. Hai ngân hàng tư nhân khác cũng có mức tăng trưởng dư nợ cao hơn nhiều so với mức bình quân là MSB (17,1%) và MB (16,4%).

Các ngân hàng có mức tăng trưởng trên 10% còn có Techcombank (13,1%), VietBank (12%), LPBank (11,9%), TPBank (10,8%), NamABank và HDBank (cùng tăng 10,6%).

Ngược lại, những ngân hàng có tốc độ tăng trưởng tín dụng sau 9 tháng đầu năm 2023 thấp nhất toàn ngành là BVBank, Saigonbank đều chỉ tăng 4,3%; Eximbank tăng 4,2%.

Tại nhóm các ngân hàng quốc doanh, trong 9 tháng đầu năm 2023, tỷ lệ tăng trưởng tín dụng của hai ngân hàng BIDV và VietinBank tương đương nhau, đạt mức 8,6-8,7%. Ngân hàng VietcomBank gây chú ý với đà tăng trưởng tín dụng chỉ đạt 3,9% - thuộc nhóm thấp nhất toàn ngành.

Từ việc tăng trưởng tín dụng không đồng đều giữa các ngân hàng trong hệ thống, Ngân hàng Nhà nước đã quyết định phân bổ lại chỉ tiêu tăng trưởng từ ngân hàng thừa sang ngân hàng thiếu.

Theo đó, các tổ chức tín dụng có dư nợ tín dụng đến nay đạt đến 80% chỉ tiêu tín dụng đã được thông báo thì sẽ được chủ động bổ sung hạn mức tăng thêm dựa trên cơ sở xếp hạng năm 2022. Đồng thời ưu tiên thêm cho những tổ chức tín dụng tập trung tín dụng vào các lĩnh vực ưu tiên của Chính phủ và hạ lãi suất cho vay xuống mức thấp trong thời gian vừa qua.

"Việc bổ sung hạn mức này là sự chủ động của Ngân hàng Nhà nước mà các tổ chức tín dụng không cần thiết phải đề nghị hoặc xin bổ sung", Ngân hàng Nhà nước cho hay.

Trong báo cáo được công bố gần đây, Công ty Chứng khoán MB (MBS) dự báo, tăng trưởng tín dụng sẽ khả quan hơn trong phần còn lại của năm 2023 nhờ sản xuất và xuất khẩu bắt đầu có tín hiệu phục hồi, đồng thời hiệu ứng từ lãi suất cho vay giảm bắt đầu kích hoạt lại nhu cầu vay vốn của doanh nghiệp và người dân.

Tuy nhiên, từ diễn biến thực tế, nhóm phân tích nhận định nhu cầu hấp thụ vốn của nền kinh tế vẫn chưa phục hồi trong năm 2023, vì vậy giảm kỳ vọng tăng trưởng tín dụng năm 2023 của hầu hết các ngân hàng.

MBS cũng chỉ ra rằng, những ngân hàng có tổng hợp các đặc điểm sau sẽ có lợi thế thu hút tín dụng trong những tháng cuối năm.

Thứ nhất, trong bối cảnh sản xuất kinh doanh chưa thật sự khởi sắc, các ngân hàng thương mại đều đang khá thận trọng khi cân nhắc các quyết định cho vay cũng như đảm bảo chất lượng tín dụng. Do đó, những ngân hàng có chất lượng tài sản ít suy giảm hơn trong những tháng đầu năm có dư địa đẩy tín dụng cao hơn trong những tháng cuối năm 2023.

Thứ hai, kể từ ngày 1/9, Thông tư 06 có hiệu lực cho phép các ngân hàng được quyền xem xét và quyết định cho khách hàng vay để trả nợ khoản vay tại ngân hàng khác. Điều này sẽ thúc đẩy xu hướng cạnh tranh lãi suất để thúc đẩy tín dụng (song không làm tăng trưởng đáng kể quy mô tín dụng của toàn ngành). Vì vậy những ngân hàng có chi phí vốn tốt hơn sẽ có khả năng mạnh tay để thu hút khách hàng hơn.