Chứng khoán VNDirect vừa cập nhật báo cáo triển vọng về cổ phiếu Công ty Cổ phần Thế giới Di động (MWG) trong năm 2023. Theo đó, MWG đã đánh mất đà tăng trưởng lợi nhuận ròng kể từ 2012 với lợi nhuận ròng năm 2022 giảm 16,3% so với cùng kỳ, thấp hơn nhiều so với dự phóng trước đó của VNDirect.

Suy yếu do sụt giảm tiêu dùng nội địa

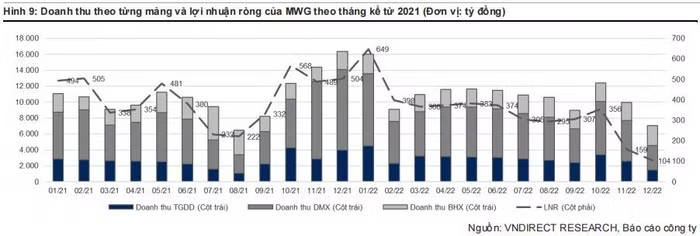

Thế giới Di động đạt doanh thu quý 4/2022 là 30.588 tỷ đồng giảm 15,4% so với cùng kỳ do doanh thu của thế giới di động và điện máy xanh giảm 26,5% so với cùng kỳ. Trong bối cảnh tiêu dùng sụt giảm mạnh và khan hàng một số sản phẩm hot như dòng iPhone 14 do hoạt động sản xuất của Apple bị gián đoạn trong quý 4/2022 bởi Covid-19 tại Trung Quốc.

Ngược lại, doanh thu của Bách Hóa Xanh tăng 27,8% so với cùng kỳ nhờ thành công trong quá trình tái cấu trúc, mang lại doanh thu hàng tháng trên mỗi cửa hàng Bách hóa Xanh trong quý 4/2022 đạt 1,38 tỷ đồng, tăng 56,8% so với cùng kỳ.

Biên lợi nhuận gộp trong quý 4/2022 tăng lên 25,9% do MWG giải phóng hàng tồn kho có biên lợi nhuận cao như phụ kiện, máy tính xách tay, đồng hồ và kính với khuyến mãi cao. Nhưng điều này lại khiến chi phí bán hàng và quản lý doanh nghiệp tăng mạnh 24,9% so với cùng kỳ.

MWG cũng ghi nhận chi phí tài chính ròng là 70 tỷ đồng trong quý 4/2022, trong khi ghi nhận thu nhập tài chính ròng là 159 tỷ đồng trong quý 4/2021.Do đó, biên lợi nhuận hoạt động trong quý 4/2022 giảm 2,5 điểm phần trăm xuống 3,15% khiến lợi nhuận ròng của quý 4/2022 của MWG chỉ đạt 619 tỷ đồng, âm 60,4% so với cùng kỳ.

Tính cả năm 2022, doanh thu MWG tăng 8,5% so với cùng kỳ lên mức 133.405 tỷ đồng nhưng lợi nhuận ròng giảm 16,3% so với cùng kỳ xuống 4.100 tỷ đồng, chỉ hoàn thành 77% dự báo.

Trong bối cảnh sức tiêu thụ yếu và bất ổn vĩ mô cùng với việc ngừng mở rộng chuỗi cửa hàng MWG đã giảm quy mô hàng tồn kho trong quý 4/2022, lần lượt giảm 10,4% so với quý trước, giảm 11,9% so với cùng kỳ. Đặc biệt là ở mặt hàng máy tính xách tay và phụ kiện với lượng hàng tồn kho của các sản phẩm này giảm mạnh nhất theo quý, ở mức giảm 29,2% và 23,9%.

Ngoài ra, dòng tiền hoạt động kinh doanh quý 4/2022 của MWG đạt mức cao nhất kể từ năm 2019 sau khi ngừng mở rộng và hạ mức tồn kho để ưu tiên bảo vệ hoạt động kinh doanh cốt lõi, đạt giá trị 5.932 tỷ đồng.

Trở lại quỹ đạo tăng trưởng

Chứng khoán VNDirect cho rằng Bách Hóa Xanh của thế giới di động sẽ bắt đầu tăng trưởng lợi nhuận trở lại. Vì, Bách Hóa Xanh ít bị ảnh hưởng hơn so với các sản phẩm không thiết yếu khác trong thời kỳ suy giảm tiêu dùng, đặc biệt là ở thị trường còn nhiều tiềm năng tăng trưởng về bách hóa tại Việt Nam.

Theo báo cáo của MCKinsey và dữ liệu của Euromonitor, năm 2020, 90% thị phần của thị trường bách hóa thuộc về cửa hàng truyền thống, trong khi chuỗi bán lẻ bách hóa hiện đại chỉ chiếm khoảng 1% thị phần.

VNDirect ước tính thị phần của các chuỗi bán lẻ bách hóa hiện đại đã đạt thị phần 5% trong tổng mức tiêu thụ các sản phẩm bách hóa - khoảng 2.096 nghìn tỷ đồng vào năm 2022, khẳng định tiềm năng phát triển mạnh mẽ của các chuỗi bán lẻ tạp hóa hiện đại tại Việt Nam.

Bên cạnh đó, Bách Hóa Xanh cũng đang dần lấy lại niềm tin của người tiêu dùng Việt sau tái cấu trúc với doanh thu vẫn trong xu hướng tăng và lưu lượng truy cập website Bách Hóa Xanh từ quý 4/2022 tăng gấp 3 lần so với giai đoạn trước tái cấu trúc trước đó.

Điều này cho thấy doanh thu cửa hàng có thể duy trì được tăng trưởng bền vững và kỳ vọng mạnh hơn trong nửa cuối 2023 trong bối cảnh nền kinh tế dần ổn định và giá trị giỏ hàng tăng trở lại so với hiện tại. Bách Hóa Xanh có thể hòa vốn trong quý 3/2023 với doanh thu mỗi cửa hàng hàng tháng đạt 1,50-1,55 tỷ đồng tăng 8,7% đến 12% so với quý 4/2022.

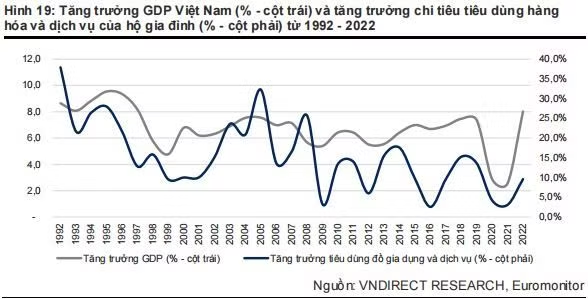

Song song, tổ chức chứng khoán này cũng cho rằng sự suy giảm tiêu dùng chỉ là tác động ngắn hạn. Theo dữ liệu từ Euromonitor, tốc độ tăng trưởng chi tiêu của người tiêu dùng Việt Nam đối với hàng hóa và dịch vụ gia đình thường chậm lại, dưới 10% trong thời gian ngắn chỉ khoảng một năm (2009 / 2012 / 2016 / 2020-2021) trước khi quay trở lại nhịp độ tăng trưởng mạnh trên 10% hàng năm, kéo dài khoảng 2-3 năm sau đó.

Vì vậy, đà suy giảm tiêu dùng nhiều khả năng sẽ kết thúc trong nửa cuối năm 2023, sau khi các yếu tố vĩ mô dần ổn định, trong bối cảnh tăng trưởng GDP của Việt Nam duy trì ở mức trên 6% trong năm 2023. Mức tăng trưởng chi tiêu tiêu dùng của Việt Nam sẽ từ 5-10% vào năm 2023.

Do đó, VNDirect kỳ vọng tiêu thụ điện thoại và sản phẩm điện tử sẽ phục hồi trong quý 4/2023. Doanh thu của chuỗi thế giới di động và điện máy xanh sẽ đạt mức tăng trưởng doanh thu lần lượt là 1,0% so với cùng kỳ và 13,8% so với cùng kỳ trong năm 2023 và 2024.

Với những lý do trên, VNDirect ước tính lợi nhuận ròng của MWG trong 6 tháng năm 2023 sẽ giảm 16% so với cùng kỳ với thế giới di động và điện máy xanh giảm 39% so với cùng kỳ và bách hóa xanh giảm 434 tỷ đồng. Tuy nhiên trong nửa cuối 2023, với việc các yếu tố vĩ mô tốt hơn, lợi nhuận ròng của MWG sẽ tăng gấp 2 lần so với cùng kỳ với thế giới di động và điện máy xanh tăng 16,7% và bách hóa xanh ghi nhận mức lãi 67 tỷ đồng.

Chứng khoán VNDirect cho rằng, cơ hội đầu tư vào MWG sẽ rõ ràng trong nửa cuối 2023 khi các tín hiệu vĩ mô và tiêu dùng khả quan xuất hiện sẽ giúp lợi nhuận của MWG trở lại quỹ đạo tăng trưởng. Duy trì khuyến nghị khả quan với cổ phiếu MWG với giá mục tiêu 61.000 đồng/ cổ phiếu.

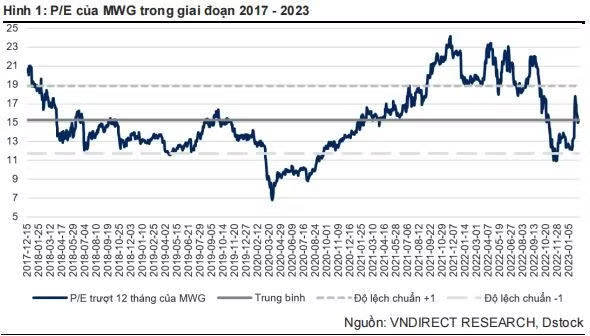

Hiện MWG có mức giá 44.300 đồng/cổ phiếu, P/E 2023 của MWG ở mức 12,9x, thuộc vùng định giá thấp, nằm trong biên độ âm 1 độ lệch chuẩn của P/E trong 5 năm qua.