Đến nay, hầu hết ngân hàng đã công bố lợi nhuận sau thuế quý 1/2024. Trong đó, hầu hết ngân hàng đều tăng trưởng lợi nhuận khả quan, chỉ số ít ghi nhận lợi nhuận sụt giảm so với cùng kỳ.

TOP 10 LỢI NHUẬN NGÂN HÀNG

Theo thống kê báo cáo tài chính của 28 ngân hàng thương mại cổ phần, tổng lợi nhuận sau thuế quý 1/2024 của các ngân hàng đạt khoảng 72.096 tỷ đồng, tăng 9,6% so với cùng kỳ năm trước.

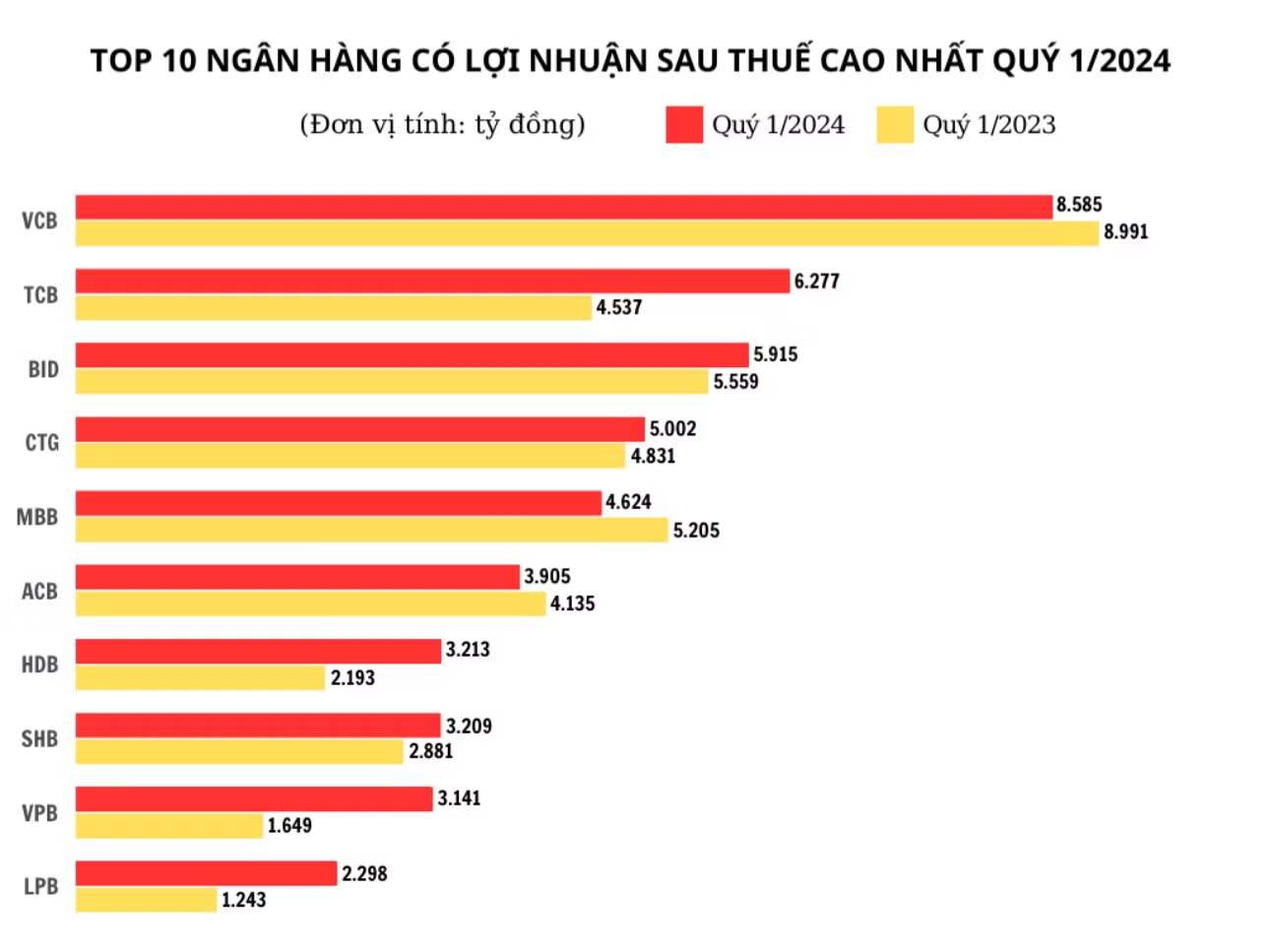

Trong đó, danh sách top 10 ngân hàng có lợi nhuận sau thuế cao nhất quý 1/2024 không có sự biến động mạnh, vẫn là những cái tên quen thuộc như: Vietcombank, Techcombank, BIDV, VietinBank, MB, ACB, HDBank, SHB, VPBank và LPBank. Tuy nhiên, thứ tự của bảng xếp hạng đã có sự xáo trộn.

Qua so sánh, Vietcombank tiếp tục giữ vị trí “quán quân” lợi nhuận ngành ngân hàng khi báo lãi sau thuế quý 1/2024 đạt 8.585 tỷ đồng. Tuy nhiên, mức lợi nhuận này đã giảm 4,5% so với cùng kỳ năm trước.

Trong kỳ vừa qua, mọi nguồn thu của Vietcombank đều ghi nhận sụt giảm như thu nhập lãi thuần giảm 0,9% về mức 14.078 tỷ đồng. Bên cạnh đó, lãi từ hoạt động kinh doanh ngoại hối cũng giảm còn 1.197 tỷ đồng, tương ứng giảm 32,8%. Lãi từ hoạt động khác đạt 508 tỷ đồng sau khi giảm 2,1 lần so với quý 1/2023.

Trong khi đó, Techcombank đã “soán ngôi” BIDV để vươn lên vị trí á quân với lợi nhuận sau thuế tăng 38,3% so với cùng kỳ, lên 6.277 tỷ đồng.

Kết thúc quý 1/2024, thu nhập lãi thuần của Techcombank đạt 8.499 tỷ đồng, ghi nhận mức tăng ấn tượng 30,2%. Kết quả này là nhờ tăng trưởng tín dụng và chi phí vốn được cải thiện xuống mức 3,4%, từ mức 4,2% tại quý 4/2023.

So với cùng kỳ quý 1/2023, BIDV đã lùi một bậc xuống vị trí thứ 3 khi ghi nhận lợi nhuận sau thuế đạt 5.915 tỷ đồng, cao hơn 6,4% so với cùng kỳ. Động lực tăng trưởng của BIDV chủ yếu đến từ các khoản thu ngoài lãi. Trong đó, lãi thuần từ hoạt động kinh doanh ngoại hối đạt 1.465 tỷ đồng, gấp 2,2 lần so với quý 1/2023. Lãi từ hoạt động mua bán chứng khoán kinh doanh cũng tăng gấp 2,5 lần, lên hơn 166,8 tỷ đồng.

Một ngân hàng khác trong nhóm Big 4 cũng nằm trong top 10 ngân hàng có lợi nhuận cao nhất quý 1 là VietinBank. Cụ thể, trong quý vừa qua, VietinBank báo lãi sau thuế 5.002 tỷ đồng, cao hơn năm trước 18,5% và xếp ở vị trí thứ 4.

Điểm sáng trong kết quả kinh doanh của VietinBank đến từ thu nhập lãi thuần tăng 19,8% so với quý 1/2023, đạt 15.174 tỷ đồng. Bên cạnh đó, các khoản thu ngoài lãi cũng ghi nhận tăng trưởng như lãi từ hoạt động kinh doanh ngoại hối tăng lên mức 1.344 tỷ đồng, lãi từ mua bán chứng khoán kinh doanh tăng 36,5%, đạt 38,2 tỷ đồng. Trái lại, hoạt động mua bán chứng khoán đầu tư ghi nhận lỗ 106,1 tỷ đồng, trong khi cùng kỳ năm trước lãi 14,8 tỷ đồng.

Kết quả kinh doanh không mấy thuận lợi đã khiến ngân hàng MB về đích ở vị trí thứ 5 với lợi nhuận sau thuế giảm 11,2% còn 4.624 tỷ đồng. Đáng chú ý, ngoài kết quả kinh doanh đi lùi thì nợ xấu của MB cũng tăng mạnh. Tại thời điểm ngày 31/3/2024, tổng nợ xấu của MB đạt hơn 15.294 tỷ đồng, tăng 56% so với cùng kỳ.

Trong khi đó, ngân hàng ACB vẫn đứng vững ở vị trí thứ 6 với lợi nhuận ròng đạt 3.905 tỷ đồng, giảm 5,6%. 3 vị trí còn lại lần lượt thuộc về HDBank (3.213 tỷ đồng, tăng 46,5%), SHB (3.209 tỷ đồng, tăng 11,4%) VPBank (3.141 tỷ đồng, tăng 90,4%). Đứng thứ 10 trong bảng xếp hạng lợi nhuận quý 1 năm nay có sự góp mặt của LPBank với 2.298 tỷ đồng lãi sau thuế, tăng 84,9% so với cùng kỳ.

Ngoài top 10 nêu trên, nhiều ngân hàng thương mại khác cũng có kết quả kinh doanh khả quan so với cùng kỳ. Cụ thể, ngân hàng Sacombank mang về 2.111 tỷ đồng lợi nhuận sau thuế, tăng 11,1% so với quý 1/2023; TPBank đạt 1.462 tỷ đồng (tăng 3,5%); SeABank đạt 1.201 tỷ đồng (tăng 40,7%); OCB đạt 953,5 tỷ đồng (tăng 21,3%); Nam A Bank đạt 798,1 tỷ đồng (tăng 31%); KienlongBank đạt 170,6 tỷ đồng (tăng 5,6%); BVBank đạt 55,2 tỷ đồng (tăng 171,7%).

Ở chiều ngược lại, cũng có nhiều ngân hàng được khảo sát ghi nhận lợi nhuận sau thuế sụt giảm. Trong đó, ABBank là ngân hàng có lợi nhuận giảm mạnh nhất, tương ứng giảm 68,5% so với quý 1/2023. Tiếp theo là VietBank giảm 63,6% (57,4 tỷ đồng); Saigonbank giảm 36,3% (63,4 tỷ đồng); PGBank giảm 24,2% (92,8 tỷ đồng); VietA Bank giảm 7,7% (202,7 tỷ đồng); VIB giảm 7,1% (2.001 tỷ đồng); MSB giảm 2% (1.193 tỷ đồng); Eximbank giảm 24,3% (527,2 tỷ đồng).

TỔNG TÀI SẢN TOÀN NGÀNH TĂNG TRƯỞNG CHẬM

Số liệu từ báo cáo tài chính cũng cho thấy, tổng tài sản của 28 ngân hàng niêm yết tính đến hết quý 1/2024 đạt hơn 14,8 triệu tỷ đồng, tăng nhẹ 0,4% so với thời điểm cuối năm 2023. Mặc dù hầu hết các ngân hàng đều ghi nhận tổng tài sản tăng trưởng nhưng tốc độ vẫn còn chậm.

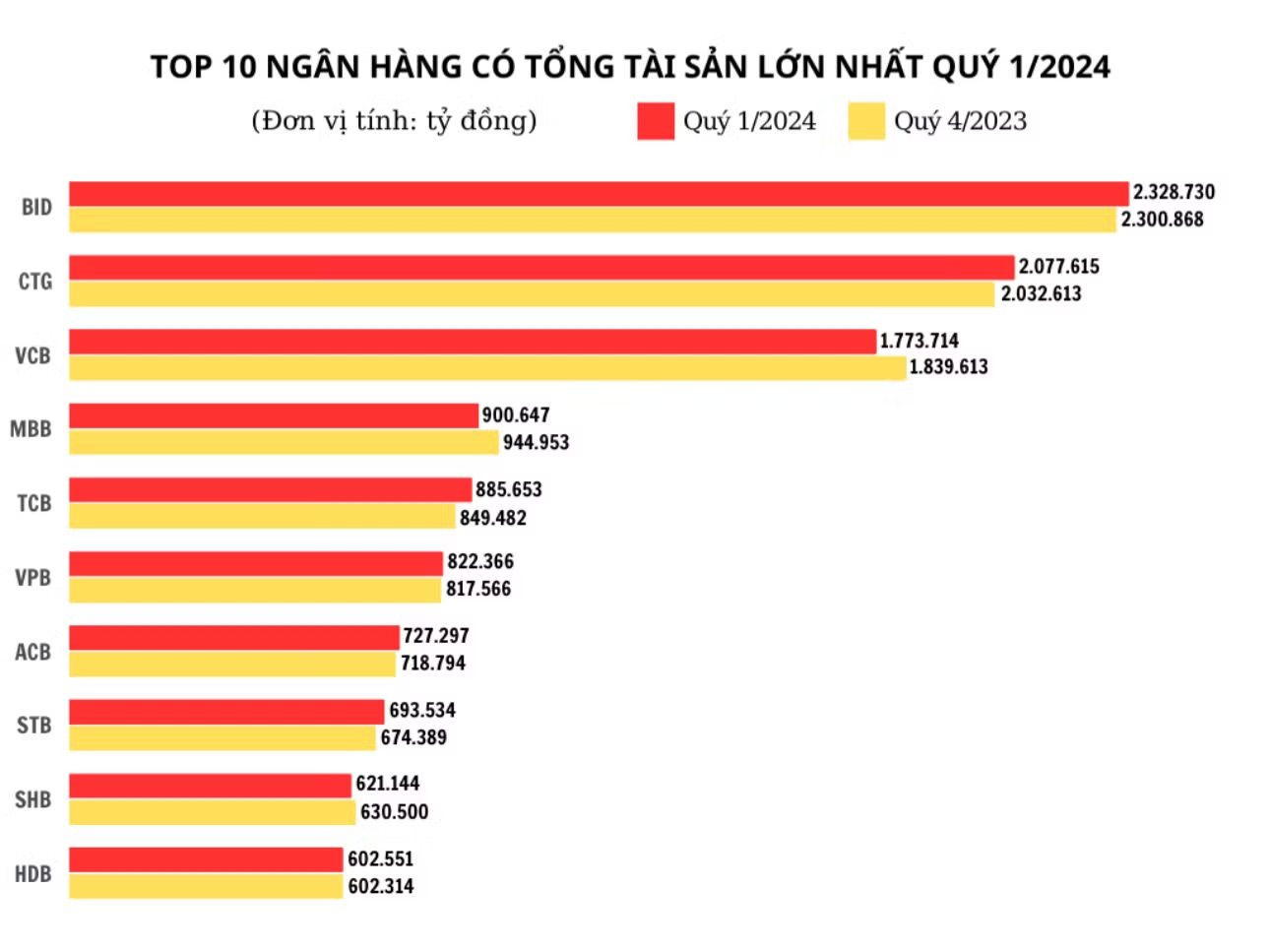

Trong đó, top 10 ngân hàng có tổng tài sản lớn nhất quý 1/2024 thuộc về: BIDV, VietinBank, Vietcombank, MB, Techcombank, VPBank, ACB, Sacombank, SHB và HDBank.

Cụ thể, dẫn đầu về quy mô tài sản trong quý 1/2024 là ngân hàng BIDV với hơn 2,3 triệu tỷ đồng, tăng 1,2% so với cùng kỳ. Ngân hàng có quy mô tài sản lớn thứ 2 cũng thuộc nhóm Big 4 là ngân hàng VietinBank đạt hơn 2 triệu tỷ đồng, tăng 2,2% so với thời điểm kết thúc năm 2023. Đứng vị trí thứ ba là ngân hàng Vietcombank có tổng tài sản đạt mức 1,7 triệu tỷ đồng, giảm 3,6% so với năm 2023. Xét về quy mô tài sản, nhóm ngân hàng quốc doanh chiếm gần một nửa tổng tài sản toàn ngành.

Ở nhóm các ngân hàng thương mại tư nhân, ngân hàng MB dẫn đầu về quy mô tài sản với 900.967 tỷ đồng giảm 4,7% và xếp vị trí thứ 4 toàn ngành. Theo sau là ngân hàng Techcombank với tổng tài sản tăng lên mức 855.653 tỷ đồng, cao hơn cuối năm trước 4,3%.

Trong quý vừa qua, tổng tài sản của ngân hàng VPBank đã tăng thêm 4.800 tỷ đồng, leo lên mức 822.366 tỷ đồng và xếp vị trí thứ 6. Bảng xếp hạng 10 ngân hàng có tổng tài sản lớn nhất còn có sự góp mặt của ngân hàng ACB với 727.297 tỷ đồng, tăng 1,2% so với thời điểm cuối năm 2023.

Tiếp đó, ngân hàng Sacombank cũng ghi nhận quy mô tài sản tăng 2,8% trong quý 1/2024, lên mức 693.534 tỷ đồng, xếp vị trí thứ 8. Hai vị trí cuối còn lại thuộc về ngân hàng SHB và HDBank với tổng tài sản lần lượt đạt 621.144 tỷ đồng, giảm 1,5% và 602.551 tỷ đồng, đi ngang so với cuối năm 2023.

Bên cạnh top 10, hầu hết các ngân hàng được khảo sát đều có tổng tài sản nằm trong khoảng từ 100.000 tỷ đồng đến hơn 200.000 tỷ đồng, như: VIB đạt 413.887 tỷ đồng (tăng 1%), LPBank đạt 409.763 tỷ đồng (tăng 7%), TPBank đạt 355.870 tỷ đồng (giảm 0,2%), MSB đạt 278.789 tỷ đồng (tăng 4,4%), SeABank 271.613 tỷ đồng (tăng 2,1%)…

Ở chiều ngược lại, Saigonbank là ngân hàng đang sở hữu tổng tài sản ít nhất với 31.863 tỷ đồng, tăng 1,2%. Bên cạnh đó là những ngân hàng có quy mô tài sản dưới 100.000 tỷ đồng bao gồm: PGBank (58.763 tỷ đồng); BVBank (83.956 tỷ đồng); Kienlongbank (87.580 tỷ đồng); BaoViet Bank (88.218 tỷ đồng); NCB (96.400 tỷ đồng).

Xét về tốc độ tăng trưởng, LPBank là ngân hàng có quy mô tài sản tăng nhiều nhất với 409.763 tỷ đồng, cao hơn 7% so với thời điểm cuối năm 2023. Tiếp đó là ngân hàng PGBank với mức tăng 5,9%, lên 58.763 tỷ đồng. Hai ngân hàng MSB và Techcombank lần lượt tăng 4,4% và 4,3%, lên mức 278.789 tỷ đồng và 855.653 tỷ đồng.

Ngược lại, tốc độ tăng trưởng về quy mô tài sản của HDBank đang ở mức thấp nhất ngành, gần như đi ngang so với số cuối năm 2023.

TRIỂN VỌNG TƯƠI SÁNG HƠN

Trong báo cáo cập nhật triển vọng ngành ngân hàng năm 2024, Công ty Chứng khoán VPBank (VPBankS) kỳ vọng sự phục hồi của ngành sẽ diễn ra rõ rệt trong nửa cuối năm.

Theo đó, VPBanks dự báo lợi nhuận trước thuế toàn ngành ngân hàng niêm yết năm 2024 sẽ tăng trưởng 15% so với cùng kỳ, tương đương đạt 293.650 tỷ đồng với giả định Ngân hàng Nhà nước không tăng lãi suất trong năm 2024 và các ngân hàng lớn đẩy được 90% room tín dụng được giao từ đầu năm.

Nhìn chung các ngân hàng lớn đều dự báo được tăng trưởng dương mạnh hơn so với mức tăng trưởng của năm trước, các ngân hàng nhỏ sẽ khó có vị thế cạnh tranh hơn và vì thế cũng không có mức tăng trưởng tốt bằng.

Về kế hoạch tăng trưởng tín dụng, trung bình các ngân hàng dự kiến tăng trưởng tín dụng khoảng 16%, trong đó có một số ngân hàng lớn đặt chỉ tiêu tăng trưởng dưới mức tăng trưởng tín dụng mục tiêu của Chính phủ như ACB, LPBank, TPBank, Vietcombank. Các ngân hàng tư nhân vẫn duy trì kế hoạch tăng trưởng tín dụng cao cũng là các ngân hàng có room lớn như HDBank, MB, VIB, VPBank.

Cùng với đó, do ảnh hưởng của thị trường không hỗ trợ thì ROE toàn ngành đang có xu hướng giảm lần lượt từ 19,8% xuống 15,9% còn ROA toàn ngành đang giảm từ 1,5% xuống 1,4% từ năm trước đến năm nay.

“Năm 2024 chúng ta có thể kỳ vọng ROE và ROA tăng trở lại với mức tăng lợi nhuận cao hơn so với năm trước và mức tăng vốn sẽ chậm lại so với các năm gần đây”, VPBankS đánh giá.

Về tình hình chất lượng tài sản, NPL tính theo năm liên tục tăng từ thời Covid đến hiện tại. Nhóm phân tích VPBankS cho biết NPL toàn ngành hiện tại vẫn ở mức 1,9%, khá cao so với năm 2022 là 1,7%, tức tăng 12%, trong khi nhìn trong quá khứ chúng ta đang làm rất tốt việc giảm thiểu nợ xấu và tỷ lệ bao nợ xấu cũng đang làm rất tốt để cải thiện.

Điểm sáng là nợ xấu dù tăng cao trong 3 quý năm 2023 nhưng đã giảm mạnh trong quý 4/2023. Các ngân hàng đều có mức NPL tăng nhưng có những ngân hàng vẫn giữ được NPL thấp như Vietcombank, VietinBank, Techcombank, ACB.

Một điểm sáng nữa là nợ xấu qua từng quý đang trong đà giảm, đó có thể là tín hiệu tốt cho thấy nợ xấu có thể đã được “cầm máu”.

Song song với đó, FDI đóng góp vào GDP của Việt Nam vẫn ở mức cao hơn các nước trong khu vực và các nước có quy mô tương đương như Bangladesh. Trong đó, Singapore, Nhật Bản, Hongkong, Trung Quốc và Hàn Quốc vẫn là các nước đầu tư FDI chính vào Việt Nam. Do đó VPBankS cho rằng ngân hàng nào có tập khách hàng FDI mạnh đến từ các quốc gia này sẽ được hưởng lợi vào 2024, ví dụ Vietcombank, BIDV, Vietinbank, VPBank.

Về mặt định giá, nhóm phân tích VPBankS nhận định cả P/E và P/B ngành đều chưa chạm tới mức trung bình từ 2013 nên ngành vẫn đang giao dịch ở mức khá hấp dẫn.

Trong ngắn hạn, sẽ có những biến động, rung lắc nhất định, tuy nhiên, VPBankS kỳ vọng tăng trưởng lợi nhuận và theo đó là vốn chủ sở hữu phục hồi dần trong quý cuối năm và tăng trưởng 2024 mạnh hơn trên nền thấp của 2023 thì định giá 2024 sẽ quay lại mức hấp dẫn từ 8,6 đến 9,4 lần P/E (so với P/E trung bình 12 lần) và 1,3 đến 1,6 lần P/B (so với P/B trung bình 1,8 lần).