Tỷ giá trung tâm sáng ngày 8/12 được Ngân hàng Nhà nước điều chỉnh nhẹ lên mức 25.152 VND/USD, tăng 1 đồng so với phiên đầu tuần. Với biên độ ±5%, các ngân hàng thương mại được phép giao dịch trong khoảng 23.898 – 26.413 VND/USD. Cùng thời điểm, tỷ giá tham khảo tại Cục Quản lý ngoại hối giảm 1 đồng ở cả hai chiều, xuống mức 24.944 – 26.358 VND/USD so với sáng qua.

Trên thị trường ngân hàng, tỷ giá USD/VND nhìn chung khá ổn định. Vietcombank tiếp tục niêm yết USD ở mức 26.138 – 26.408 VND/USD, không thay đổi so với sáng qua. BIDV lại có điều chỉnh giảm nhẹ khi mua vào 26.168 VND/USD và bán ra 26.408 VND/USD, giảm 1 đồng ở cả hai chiều so với phiên trước.

Trong khối ngân hàng tư nhân, biến động rõ nét hơn. Techcombank giảm 15 đồng ở chiều mua xuống 26.090 VND/USD và giữ nguyên mức bán 26.408 VND/USD. ACB cũng giảm 20 đồng chiều mua, niêm yết USD ở 26.150 – 26.408 VND/USD, trong khi chiều bán vẫn đi ngang so với sáng qua.

Trên thị trường chợ đen, đồng USD tiếp tục hạ sâu, giao dịch quanh mức 27.230 – 27.300 VND/USD, tương ứng giảm 170 đồng ở chiều mua và 200 đồng ở chiều bán.

Ở nhóm ngoại tệ khác, tỷ giá EUR được Sở giao dịch Ngân hàng Nhà nước giữ ổn định tại 27.832 – 30.762 VND/EUR. Các ngân hàng thương mại niêm yết ở các mức: Vietcombank 29.941 – 31.519 VND/EUR, VietinBank 30.121 – 31.481 VND/EUR, BIDV 30.327 – 31.527 VND/EUR.

Đối với đồng yên Nhật, Sở giao dịch Ngân hàng Nhà nước tiếp tục duy trì mức 154 – 170 VND/JPY. Tỷ giá JPY tại các ngân hàng thương mại cũng chỉ biến động nhẹ: Vietcombank 164,20 – 174,63 VND/JPY, VietinBank 165 – 174,50 VND/JPY, BIDV 167,43 – 174,89 VND/JPY.

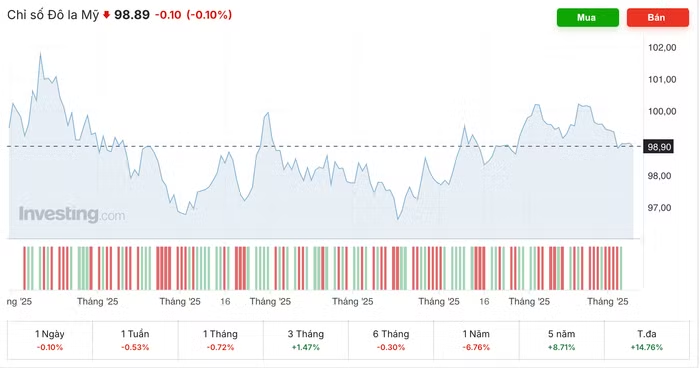

Trên thế giới, chỉ số USD Index - thước đo sức mạnh của USD so với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF) mở đầu tuần ở ngưỡng 98,89 điểm.

Dữ liệu cho thấy, thị trường đang định giá gần 90% cơ hội cắt giảm lãi suất của Fed vào tuần tới và có khả năng giảm thêm hai lần nữa vào năm tới, theo LSEG.

Ông Antonio Ruggiero, chiến lược gia FX tại Convera, cho biết trong tuần vừa qua, một số thông tin dữ liệu thị trường lao động từ các nguồn khác nhau đã giúp củng cố xác suất cắt giảm vượt mức 90% vào tuần này.

Morgan Stanley, JPMorgan và BofA Global Research có cùng quan điểm rằng kỳ vọng Fed sẽ cắt giảm lãi suất một phần tư điểm phần trăm vào tháng 12 sau những bình luận thời gian qua từ các nhà hoạch định chính sách ngân hàng trung ương, dù trước đó cả 3 công ty này đều kỳ vọng Fed sẽ giữ lãi suất ổn định.

Các nhà đầu tư cũng đang cân nhắc triển vọng cố vấn kinh tế Nhà Trắng Kevin Hassett tiếp quản vị trí chủ tịch Fed sau khi nhiệm kỳ của ông Jerome Powell kết thúc vào tháng 5. Ông Hassett dự kiến sẽ thúc đẩy việc cắt giảm lãi suất nhiều hơn.

Theo các chuyên gia, tuần này sẽ đóng vai trò quan trọng trong việc xác định xu hướng đồng bạc xanh trong nửa cuối tháng 12, nhất là khi thị trường đang nghiêng mạnh về khả năng Fed sẽ hạ lãi suất tại cuộc họp cuối năm.

Tâm điểm của tuần là báo cáo Chỉ số giá tiêu dùng (CPI) tháng 11, dự kiến công bố ngày 12-12. Đây được coi là dữ liệu có sức ảnh hưởng lớn nhất tới diễn biến của đồng USD, bởi thị trường muốn đánh giá liệu đà giảm tốc của lạm phát có duy trì ổn định hay không.

Các dự báo hiện nay đều cho thấy CPI lõi có thể tiếp tục hạ nhiệt nhờ chi phí nhà ở và dịch vụ giảm dần. Nếu lạm phát thấp hơn kỳ vọng, đồng USD có thể chịu áp lực giảm khi giới đầu tư đẩy mạnh dự báo Fed sẽ bắt đầu chu kỳ nới lỏng trong năm 2026. Ngược lại, nếu số liệu “nóng” hơn dự kiến, đồng bạc xanh có thể phục hồi khi thị trường đang thiên về lập trường ôn hòa.