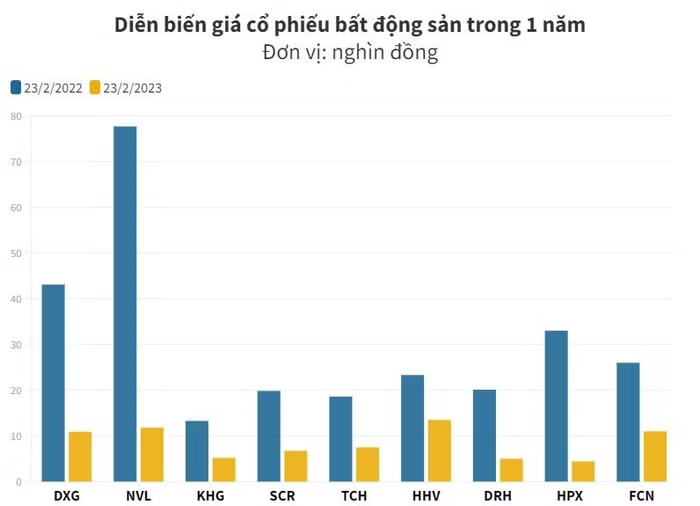

Cổ phiếu bất động sản có diễn biến giảm giá sâu. Ví dụ, DXG có giá từ 46.673 đồng/cổ phiếu vào tháng 4/2022, nay chỉ còn 10.700 đồng/cổ phiếu. Tương tự, NVL từ 87.690 đồng/cổ phiếu giảm xuống 11.500/cổ phiếu. Theo ông, đâu là nguyên nhân khiến cho cổ phiếu bất động sản có sự sụt giảm mạnh đến vậy?

Nguyên nhân thứ nhất do mức định giá cao. Những thời kỳ trước đó giá cổ phiếu bất động sản đang quá cao so với giá trị thực của doanh nghiệp. Như P/E bằng khoảng độ 30 lần, hay P/B bằng khoảng độ 3 đến 6 lần.

Thứ hai, vấn đề liên quan đến khủng hoảng trái phiếu. Khi một lượng lớn dòng tiền đổ vào bất động sản, làm cho giá bất động sản tăng các bên phát hành trái phiếu chính là các công ty bất động sản đã phát hành một cách vô tội vạ, đảo nợ phát hành liên tục. Đến cuối năm 2022 khi Chính phủ bắt đầu siết chặt hơn về mọi mặt như các tiêu chuẩn, các quy định... và các cơ quan ban ngành kiểm soát chặt về vấn đề pháp lý của các đợt trái phiếu .

Thị trường thấy rằng các doanh nghiệp bất động sản phát hành trái phiếu và sử dụng trái phiếu sai mục đích. Ví dụ như Tân Hoàng Minh, Vạn Thịnh Phát, điều đó đã khiến cho nhà đầu tư cá nhân rất lo ngại, lo sợ về mất vốn tại các trái phiếu.

Khi đó các công ty bất động sản có các lô trái phiếu đến hạn nhưng không thể phát hành trái phiếu mới để đảo nợ. Do vậy, doanh nghiệp thiếu vốn trầm trọng và không có đủ vốn để phát triển các dự án bất động sản. Đấy là nguyên nhân thứ hai do khủng hoảng trái phiếu.

Nguyên nhân thứ ba đến từ việc kinh tế thế giới gặp rất nhiều khó khăn và nền kinh tế Việt Nam cũng chịu ảnh hưởng nặng nề. Điều này khiến cho lượng cầu bất động sản bị giảm sút đột ngột dẫn đến các công ty bất động sản không bán được hàng.

Tiếp đến là lãi suất tăng cao, đây là nguyên nhân 3B. Kinh tế Việt Nam khó khăn, Ngân hàng Nhà nước sẽ điều chỉnh mức lãi suất tăng cao. Lãi suất tăng thì cung tiền thấp khiến cho dòng tiền vào thị trường bất động sản bị giảm sút rất nhiều từ đó khiến cho doanh thu lợi nhuận của các công ty bất động sản giảm mạnh.

Có ý kiến cho rằng, sự sụt giảm của cổ phiếu bất động sản là do dòng tiền trên thị trường chứ không đến từ kết quả kinh doanh của các doanh nghiệp bất động sản. Ông nghĩ sao về điều này?

Về yếu tố dòng tiền chỉ tác động một phần đến giá của cổ phiếu bất động sản. Chủ yếu có sự sụt giảm mạnh như vậy là do triển vọng của ngành bất động sản kém khả quan trong tương lai. Doanh thu, lợi nhuận, rồi định giá cổ phiếu bất động sản cao khiến cho giá cổ phiếu bất động sản bị sụt giảm giá mạnh.

Về triển vọng ngành bất động sản vẫn còn nhiều rủi ro mà các doanh nghiệp bất động sản sắp tới sẽ phải đối mặt. Như kinh tế thế giới đang tiềm tàng những bất ổn. Ở Trung Quốc đã ban hành văn bản 254 với kế hoạch 16 điểm nhằm cứu thị trường bất động sản. Giá cổ phiếu và trái phiếu bất động sản nhanh chóng tăng nhờ nguồn hỗ trợ bổ sung. Đây là một tín hiệu tốt cho thị trường bất động sản. Tuy nhiên, về tổng thể, vẫn còn nhiều rủi ro đang phải tính đến.

Tiếp đó còn nhiều rủi ro kinh tế vĩ mô, lạm phát, lãi suất và tỷ giá. Tín dụng đối với thị trường bất động sản có tiếp tục bị kiểm soát hay không? Đầu tư công có tiếp tục giải ngân cao hay thấp?... là những rủi ro kinh tế vĩ mô tác động trực tiếp đến triển vọng của thị trường bất động sản.

Mặt khác, thị trường bất động sản đang điều chỉnh theo hướng đi xuống. Nếu không có chính sách nào đặc biệt, thị trường sẽ tiếp tục điều chỉnh xuống cho tương ứng với khoản tài chính đã bị rút khỏi hiện trường do các doanh nghiệp lâm vào tình trạng khó khăn. Một phần rất lớn tài chính cần thu hút để thanh toán các giao dịch sẽ cần đến trong năm 2022 - 2023 nhưng hiện nay nguồn tài chính này không những không như kỳ vọng mà còn bị sụt giảm.

Hệ quả thị trường sẽ tiếp tục bị thu hẹp. Việc điều chỉnh room tín dụng từ ngân hàng cho nền kinh tế nói chung và thị trường bất động sản Việt Nam nói riêng năm 2023 như thế nào vẫn là câu hỏi.

Với việc cổ phiếu sụt giảm mạnh như hiện nay, theo ông các doanh nghiệp bất động sản có dễ dàng bị thâu tóm thông qua việc mua gom cổ phiếu?

Trường hợp này có xảy ra nhưng không phổ biến. Nguyên nhân xuất phát từ nhu cầu của những người thâu tóm cổ phiếu. Khi giá cổ phiếu rẻ bán tháo nhiều dễ khiến cho nhà đầu tư mong muốn thâu tóm doanh nghiệp qua việc mua cổ phiếu. Đây là điều kiện cần.

Nhưng về điều kiện đủ, nhà đầu tư có thích thâu tóm doanh nghiệp hay không thì câu trả lời là rất ít. Nhà đầu tư chỉ mong muốn thâu tóm những dự án bất động sản tốt và các tài sản tốt đẹp của doanh nghiệp.

Vì để thâu tóm cả doanh nghiệp nhà đầu tư sẽ tốn rất nhiều nguồn lực. Song song với đó họ phải gánh rất nhiều trách nhiệm nghĩa vụ nợ và vấn đề về pháp lý. Bởi vì doanh nghiệp bất động sản hiện nay rất khó khăn ở vấn đề trả nợ trái phiếu đúng hạn và trả nợ vay đúng hạn.

Về cơ bản trong lịch sử giai đoạn từ 2011-2014 rất nhiều dự án bất động sản đã đổi chủ đến nay giai đoạn 2022-2023 vấn đề này cũng đang diễn ra rất sôi động về hoạt động mua bán và sáp nhập liên quan đến các dự án bất động sản.

Các doanh nghiệp bất động sản ít thường có từ 5-7 dự án, nhiều có 50 đến 70 dự án thậm chí là cả trăm dự án. Trong giai đoạn khó khăn các doanh nghiệp này sẽ có xu hướng bán dự án cho những nhà đầu tư sẵn tiền mua và sẵn tiềm lực. Đây là thâu tóm tài sản của doanh nghiệp bất động sản. Lịch sử cũng đã diễn ra những thương vụ như vậy.

Ví dụ Novaland, Phát Đạt đều có kế hoạch phải bán bớt rất nhiều dự án bất động sản. Những công ty này phải bán bớt một phần dự án để tháo gỡ những khó khăn đang tồn tại hiện nay. Và những người thâu tóm các dự án chủ yếu là cá nhân và các tổ chức trong nước không có hoặc rất ít nhà đầu tư nước ngoài.

Vì nhà đầu tư nước ngoài thường đầu tư một cách có chiến lược rõ ràng từ trước. Còn đây là những khó khăn đột ngột bất thường tạo ra cơ hội về cơ bản nhà đầu tư nước ngoài không chuẩn bị đủ nguồn lực hay kế hoạch để có thể tham gia.

Sau cuộc họp giữa Thủ tướng Chính phủ và các bộ ngành, cổ phiếu bất động sản đã có nhịp hồi phục. Liệu đây có phải là tín hiệu tốt cho cổ phiếu ngành này trong tương lai không hay chỉ là những phiên hồi kĩ thuật?

Đây là hoạt động của dòng tiền ngắn hạn, chứ không phải việc nhà đầu tư nhận thấy những tín hiệu tích cực của doanh nghiệp bất động sản. Thực tế, ngay sau đó cổ phiếu nhóm ngành này lại tiếp tục bị điều chỉnh.

Do đó, để xác định được rằng những doanh nghiệp bất động sản có giá trị tăng trưởng bền vững hay chưa thì cần phải thêm một thời gian dài nữa mới có thể xác định.

Đợi các doanh nghiệp bất động sản xử lý được về cơ bản loạt khó khăn đang tồn tại hiện nay thì lúc đó vấn đề tăng trưởng bền vững mới có thể tính đến. Cái thứ hai là khi đó thị trường bất động sản bắt đầu ấm lên thì lúc đó cổ phiếu bất động sản mới có sự tăng trưởng bền vững và lâu dài được. Còn hiện nay về cơ bản đó là những dòng tiền đầu cơ theo hình thức ngắn hạn là chủ yếu.