Mới đây, Cục Hàng hải Việt Nam đã ban hành Dự thảo thay thế Thông tư 54/2018/TT-BGTVT về biểu khung giá dịch vụ hoa tiêu, dịch vụ sử dụng, cầu, bến, phao neo, dịch vụ bốc dỡ container và dịch vụ lai dắt tại cảng biển Việt Nam. Qua đó, đề xuất tăng 10% giá dịch vụ xếp dỡ container từ ngày 1/1/2024 tại một số khu vực, bao gồm Hải Phòng, Hồ Chí Minh và Cái Mép - Thị Vải.

Dự thảo còn đề xuất các bến có khả năng tiếp nhận tàu trên 160.000 DWT có thể áp mức tăng thêm 10% phí dịch vụ xếp dỡ, đồng nghĩa với việc các bến có cơ hội tăng phí bốc xếp lên 20% so với mức hiện tại nếu Dự thảo được thông qua.

Dự thảo nếu được thông qua có thể trở thành cú huých đối với nhóm cổ phiếu vận tải biển trong bối cảnh tình hình kinh doanh đang gặp nhiều sóng gió.

CỔ PHIẾU ĐỒNG LOẠT DẬY SÓNG

Thông tin trên đã góp phần tạo nên cú bứt phá mạnh mẽ cho nhóm cổ phiếu vận tải biển sau thời gian “im hơi lặng tiếng”. Nhiều mã cổ phiếu tăng rất mạnh như cổ phiếu GMD của Công ty Cổ phần Gemadept tạo đỉnh giá mới, vươn lên mức 64.000 đồng/cổ phiếu. Cổ phiếu HAH của Công ty Vận tải và Xếp dỡ Hải An cũng tăng mạnh, chạm mức 35.800 đồng/cổ phiếu. Cổ phiếu PVT của Tổng Công ty Vận tải Dầu khí tăng lên 23.750 đồng/cổ phiếu. Hay cổ phiếu VOS của Công ty Cổ phần Vận tải Biển Việt Nam tăng lên 12.300 đồng/cổ phiếu...

Đà tăng tích cực của giá cổ phiếu ngành diễn ra trái ngược với tình hình kinh doanh khó khăn của các doanh nghiệp vận tải biển, được thể hiện trên báo cáo tài chính quý 2 và 6 tháng đầu năm 2023 của các công ty này.

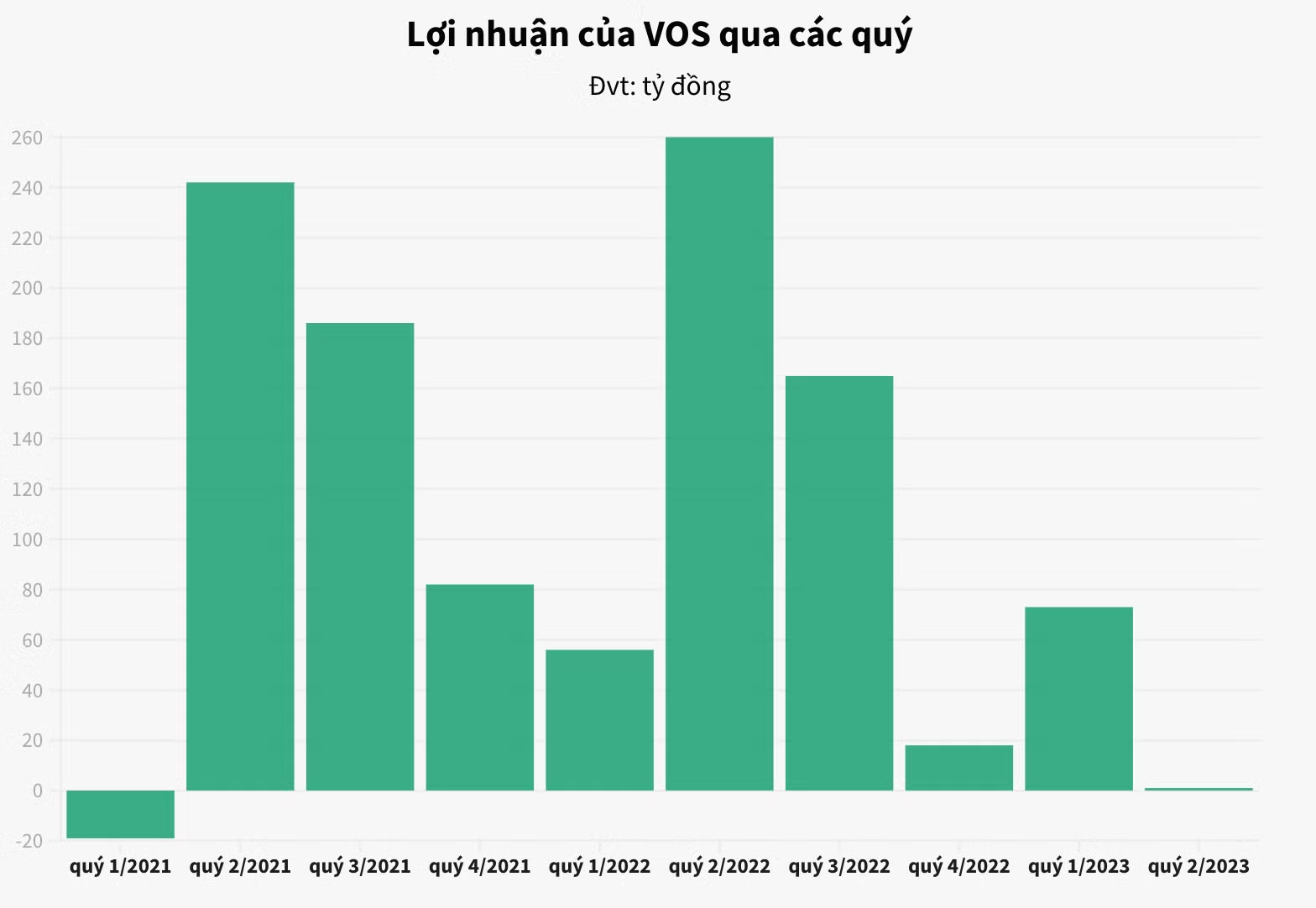

Điển hình là Công ty Cổ phần Vận tải biển Việt Nam (Vosco – mã chứng khoán: VOS) báo lãi giảm mạnh. Theo kết quả kinh doanh Vosco quý 2/2023, doanh thu đạt 1.042 tỷ đồng, tăng 51% so với thực hiện năm trước. Tuy nhiên, giá vốn hàng bán tăng mạnh hơn với mức 153% lên 1.012 tỷ đồng khiến lợi nhuận gộp của doanh nghiệp giảm gần 90% còn hơn 30 tỷ đồng.

Mặc dù doanh thu tài chính tăng và các chi phí đều giảm nhưng Vosco vẫn báo lãi trước thuế giảm 98% còn hơn 6 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ là hơn 1 tỷ đồng, giảm 99%. Đây cũng là mức lợi nhuận thấp nhất của Vosco kể từ quý 4/2021.

Trong quý 2/2023, Công ty Cổ phần Vận tải biển và Thương mại Phương Đông (Nosco – mã chứng khoán: NOS) cũng không có kết quả khả quan. Lũy kế 6 tháng, Nosco ghi nhận doanh thu 72,6 tỷ đồng, giảm 64% so với thực hiện năm trước. Khấu trừ chi phí, doanh nghiệp lỗ ròng 127,5 tỷ đồng, tăng hơn 1 tỷ đồng so với khoản lỗ cùng kỳ năm 2022.

Trong năm 2023, Nosco lên kế hoạch tổng doanh thu 152 tỷ đồng và lỗ với 293 tỷ đồng. Như vậy sau 6 tháng đầu năm, Nosco đã thực hiện được 43% kế hoạch thua lỗ cả năm.

Tính đến cuối tháng 6/2023, tổng tài sản của Nosco giảm 10% về mức 583,3 tỷ đồng. Trong đó, nợ phải trả gần 5.222 tỷ đồng; vay nợ tài chính ngắn hạn 769,2 tỷ đồng và dài hạn 2.187,6 tỷ đồng. Vốn chủ sở hữu ở mức âm gần 4.638,7 tỷ đồng.

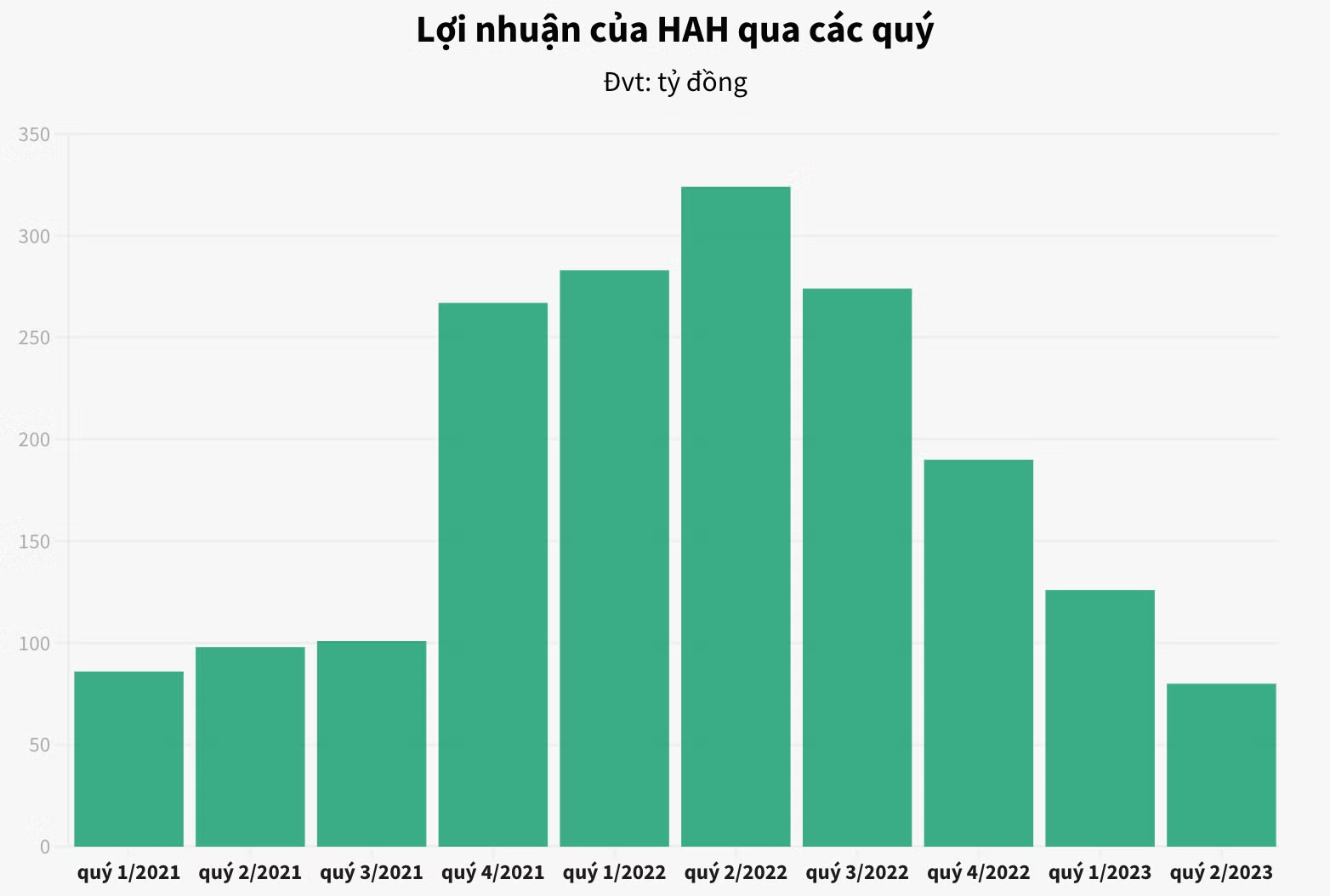

Kết thúc quý 2/2023, Công ty Vận tải và Xếp dỡ Hải An (mã chứng khoán: HAH) ghi nhận doanh thu thuần giảm 34% so với cùng kỳ năm trước, về mức hơn 611 tỷ đồng, chủ yếu do đà giảm 57% về doanh thu của mảng khai thác tàu. Do giá vốn giảm chậm nên lãi gộp lao dốc 66%, biên lãi gộp theo đó co hẹp từ 47% cùng kỳ xuống 24%.

Đà lao dốc còn tới từ hoạt động tài chính, ghi nhận doanh thu giảm phân nửa (còn 8 tỷ); lãi trong công ty liên doanh, liên kết cũng gần như rơi hoàn toàn (giảm 91%). Thêm vào đó, các khoản chi phí đều tăng.

Do đó, lợi nhuận ròng của HAH giảm mạnh 60%, về gần 97 tỷ đồng - mức lãi ròng hàng quý thấp nhất kể từ quý 4/2021, đánh dấu 4 quý liên tiếp sụt giảm về lợi nhuận so với quý liền trước.

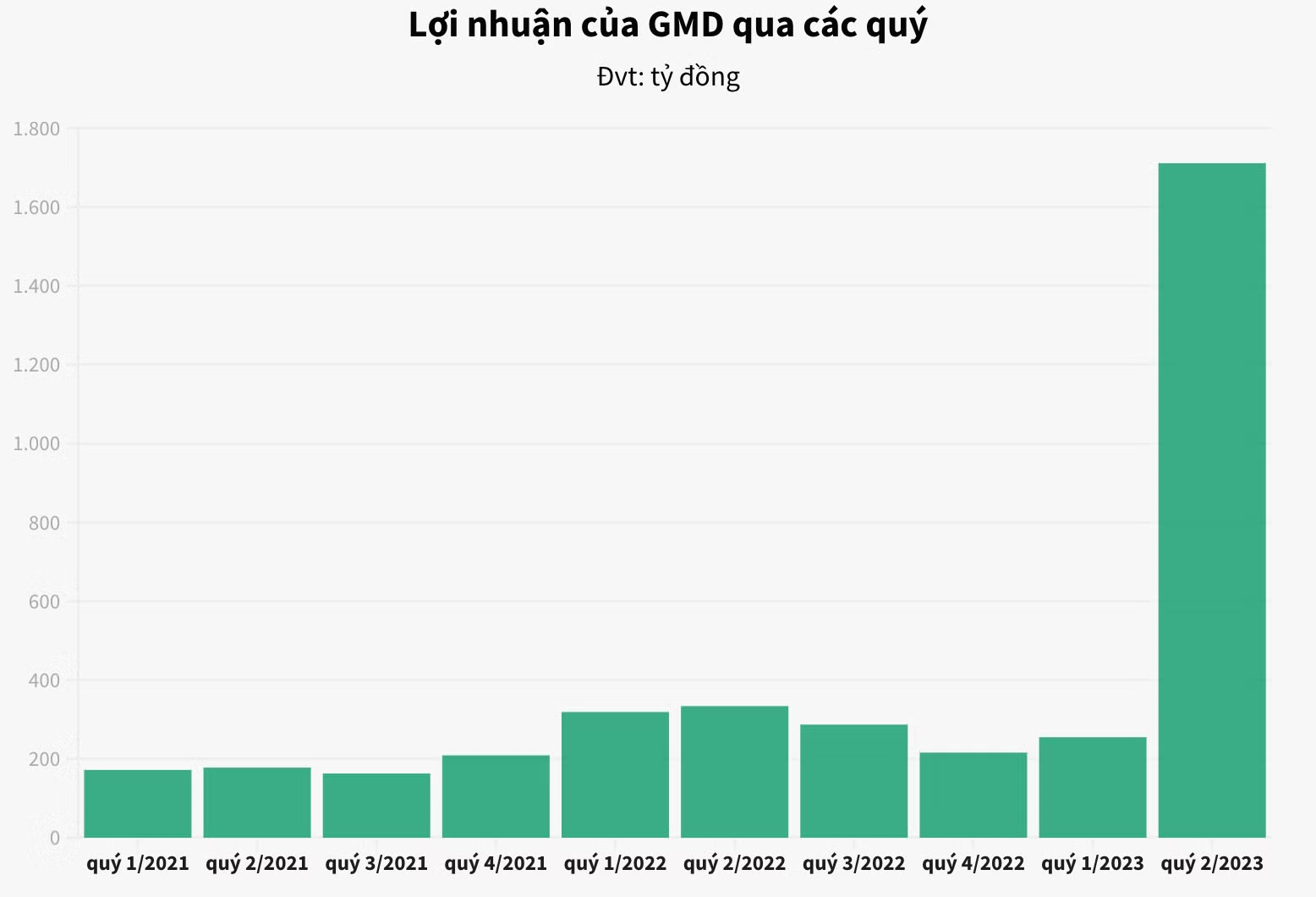

Sau 2 quý đầu năm 2023, Công ty Cổ phần Gemadept (mã chứng khoán: GMD) có lãi ròng tăng trưởng tích cực nhất mặc dù ghi nhận doanh thu ở mức 1.814 tỷ giảm nhẹ 2% so với quý cùng kỳ. Tuy nhiên lợi nhuận sau thuế đạt 1.966 tỷ đồng tăng 200% so với cùng kỳ năm ngoái.

Được biết, GMD lãi hàng nghìn tỷ đồng, thậm chí là gấp 5,1 lần so với cùng kỳ năm trước chủ yếu là nhờ vào khoản thu tài chính. Doanh thu hoạt động tài chính của GMD tăng lên 1.863 tỷ đồng, gấp 466 lần cùng kỳ. Tuy nhiên, kết quả đột biến này hầu như đến từ khoản lãi bán Cảng Nam Hải Đình Vũ.

Tiếp đó, Công ty Cổ phần Vận tải biển Vinaship (VNA) lãi chưa đầy 500 triệu đồng trong quý 2, trong khi cùng kỳ lãi kỷ lục 115 tỷ đồng.

Có thể nói, từ cuối năm 2020 sang năm 2021 được coi là năm hoàng kim của doanh nghiệp vận tải biển khi những khó khăn trong vận chuyển hàng hoá trong đại dịch đã khiến cho giá cước vận tải biển tăng phi mã, đem lại kết quả kinh doanh tăng trưởng đột biến cho những doanh nghiệp này.

Sau gần 2 năm thăng hoa về giá cước, vận tải biển đang quay trở lại với “thời kỳ đen tối” khi nền kinh tế toàn cầu suy thoái, nguồn hàng khan hiếm. Thêm vào đó, năm 2023, trước sự gia tăng nguồn cung tàu container, các hãng tàu có thể phải tiếp tục bước vào cuộc đua giảm giá cước để giành khách hàng giữa bối cảnh khó khăn chồng chất khó khăn. “Đói” hàng và thị trường suy thoái, nhiều doanh nghiệp vận tải biển buộc phải cắt tuyến, bán bớt tàu do không chịu nổi áp lực tài chính.

KỲ VỌNG VẬN TẢI BIỂN BƯỚC SANG “HỒI THÁI LAI”

Sau nửa đầu năm với nhiều khó khăn bủa vây, lãnh đạo của các doanh nghiệp vận tải biển đang kỳ vọng vào một tương lai khởi sắc hơn cho ngành này trong quãng thời gian sắp tới. Theo ông Nguyễn Ngọc Cảnh, Phó Chủ tịch Ủy ban Quản lý vốn nhà nước tại doanh nghiệp đánh giá diễn biến của thị trường tàu hàng khô trong 6 tháng cuối năm được dự báo sẽ có những chuyển biến tích cực hơn.

Theo các công ty nghiên cứu thị trường, tốc độ tăng trưởng của thị trường tàu hàng khô trong năm 2023 sẽ đạt mức 1,5 - 2,5%. Tuy nhiên, trong nửa cuối năm 2023, số lượng tàu đóng mới được giao ở mức cao, sẽ tác động mạnh lên nguồn cung tàu và giá giao ngay sẽ khó có thể tăng trưởng lên mức cao như hồi 2022.

Thị trường tàu container trong nửa cuối năm 2023 được dự báo sẽ diễn biến chậm do số lượng tàu đóng mới được giao ở mức cao (120 tàu), trong bối cảnh nhu cầu vận chuyển hàng hoá thấp như hiện nay sẽ xảy ra tình trạng dư thừa nguồn cung. Các hãng tàu được cho là sẽ tiếp tục giảm giá cước vận chuyển như trong nửa đầu năm để đảm bảo hoạt động của đội tàu.

Còn ông Vũ Ngọc Sơn, cựu Chủ tịch Hải An nhận định thị trường vận tải container đang bắt đầu phục hồi sau giai đoạn khó khăn. Đáy của thị trường vận tải đã là tháng 2 năm nay. Giá cước vận tải giao nhanh hiện nay đã về bằng trước đại dịch. Còn từ tháng 4 giá cho thuê tàu đã tăng 15% so với mức đáy hồi tháng hai. Ví dụ như giá thuê tàu 1.700 TEU hồi tháng hai chỉ khoảng 14.000 USD, nhưng hiện tại đã tăng lên mức 16.500-17.000 USD.

Còn ở thị trường vận tải, sự dư thừa tàu đang xảy ra tại thị trường nội địa. Năm ngoái khi giá cước lên cao nhiều doanh nghiệp đã cho thuê tàu và đến cuối năm hết hợp đồng số lượng tàu đó lại tiếp tục chạy các tuyến trong nước, gây ra sự dư cung.

Điều này đã khiến giá cước vận tải biển trong nước giảm 60%. Giá cước còn chịu tác động bởi tình hình sản xuất trong nước giảm sút từ cuối năm ngoái. Ông Sơn dự báo thị trường vận tải nội địa từ quý 3 có thể khởi sắc trở lại.

Theo Công ty Chứng khoán VNDirect, đối với thị trường nội địa Việt Nam, chỉ số quản lý thu mua (PMI) tăng lên mức 48,7 trong tháng 7/2023 so với 46,2 trong tháng trước đó. Điều này, cho thấy số lượng đơn đặt hàng trong tháng 7/2023 đã giảm nhẹ hơn so với giai đoạn đầu năm 2023 khi nhu cầu mua hàng và số lượng việc làm dần trở nên ổn định.

Bên cạnh đó, chỉ số sản xuất toàn ngành công nghiệp (IIP) đã duy trì mức tăng trong 3 tháng gần đây, lần lượt là 2,8% và 3,9% so với tháng trước đó, cho thấy sản lượng hàng hóa công nghiệp trong quý 3/2023 đang được đánh giá có xu hướng cải thiện hơn so với các quý trong nửa đầu năm.

“Với những chính sách hỗ trợ giảm lãi suất được triển khai gần đây từ Ngân hàng Nhà nước, chúng tôi cho rằng nhu cầu tiêu dùng nội địa sẽ bắt đầu phục hồi trở lại, dẫn tới nhu cầu luân chuyển hàng hóa trong nước sẽ bắt đầu được cải thiện trở lại trong nửa cuối năm. Cụ thể, chúng tôi kỳ vọng sản lượng luân chuyển vận tải biển nội địa của Việt Nam trong nửa cuối năm sẽ được cải thiện khoảng 11% so với giai đoạn nửa đầu năm 2023”, VNDirect cho biết.

Đối với thị trường quốc tế, trong tháng 8/2023, tổng trị giá xuất nhập khẩu Việt Nam đạt khoảng 60,9 tỷ USD, tăng 2% so với tháng trước. Lũy kế 8 tháng đầu năm, tổng trị giá xuất nhập khẩu Việt Nam đạt gần 435 tỷ USD, giảm 13% so với cùng kỳ.

VNDirect cho rằng, trị giá xuất nhập khẩu của Việt Nam có nhiều khả năng phục hồi kể từ nửa sau 2023 nhờ: Thị trường giao thương giữa Trung Quốc và các quốc gia Đông Nam Á duy trì tích cực và nhu cầu bổ sung tích trữ hàng tồn kho kể từ cuối năm của Mỹ và châu Âu.

"Chúng tôi kỳ vọng, trị giá xuất nhập khẩu Việt Nam trong quý 3 và quý 4/2023 lần lượt cải thiện 4% và 2% so với quý trước, đánh dấu sự phục hồi trở lại sau giai đoạn tạo đáy vào quý 1/2023. Từ đó, sẽ tạo đà phục hồi cho sản lượng vận tải biển quốc tế của Việt Nam", chuyên gia phân tích của VNDirect nhận định.