Thị trường bất động sản Việt Nam đang chứng kiến sự phân hóa rõ nét khi nhóm doanh nghiệp dẫn đầu không chỉ chiếm lĩnh thị phần mà còn sở hữu quy mô vốn hoá vượt trội. Trong bối cảnh nhiều biến động vĩ mô, những “ông lớn” này vẫn cho thấy sức bật mạnh mẽ nhờ chiến lược phát triển bài bản, quỹ đất lớn và khả năng thích ứng linh hoạt.

ĐIỂM MẶT 10 DOANH NGHIỆP CÓ VỐN HOÁ “KHỦNG”

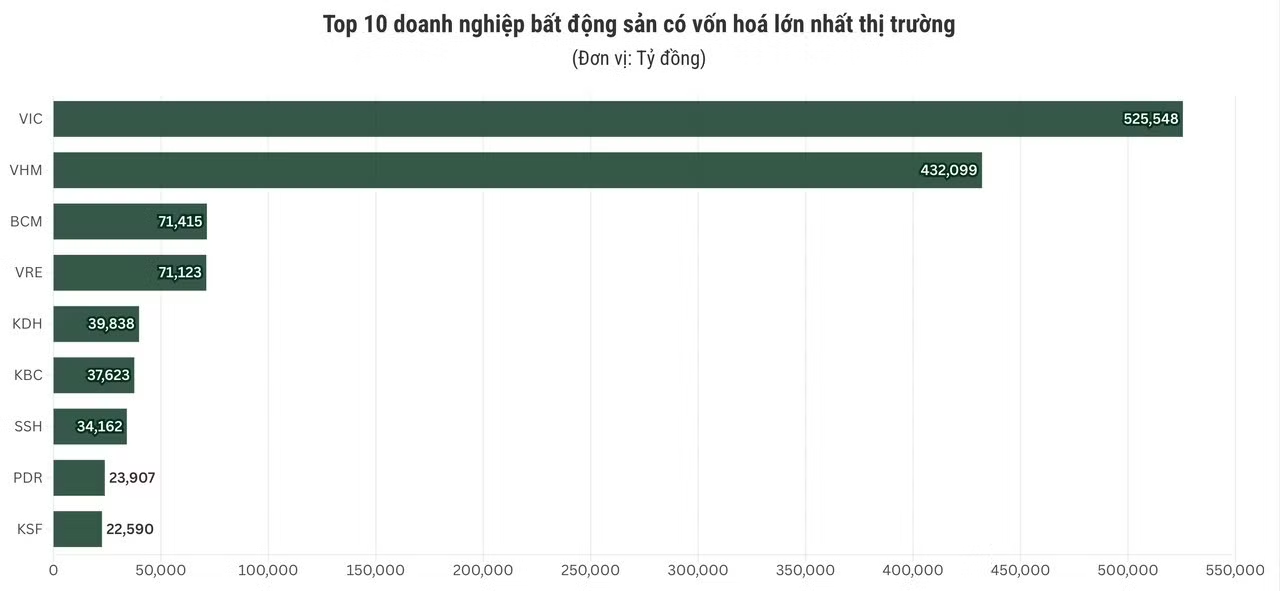

Đứng đầu vốn hoá của ngành bất động sản là ông lớn VIC với 525.548 tỷ đồng, đứng sau đó là các doanh nghiệp gồm VHM, BCM, VRE, KDH, KBC, SSH, NVL, PDR, KFS.

Nằm ở vị trí quán quân về vốn hóa trong nhóm doanh nghiệp bất động sản là Tập đoàn Vingroup – Công ty Cổ phần (mã chứng khoán: VIC), với mức vốn hoá đạt 525.548 tỷ đồng. Kết phiên giao dịch ngày 26/8/2025, cổ phiếu VIC ở mức 135.500 đồng/cổ phiếu.

Đứng thứ hai trong danh sách này cũng là doanh nghiệp thuộc họ nhà Vin chính là Công ty Cổ phần Vinhomes (mã chứng khoán: VHM). Theo đó, vốn hoá của Vinhomes đang ở mức 432.099 tỷ đồng. Hiện giá cổ phiếu VHM là 105.200 đồng/cổ phiếu.

Tiếp đến là Tổng Công ty Đầu tư và Phát triển Công nghiệp – Công ty Cổ phần (mã chứng khoán: BCM) với vốn hoá lên đến 71.415 tỷ đồng. Đóng cửa phiên giao dịch ngày 26/8/2025, thị giá cổ phiếu BCM đạt mức 69.000 đồng/cổ phiếu.

Ngồi chễm chệ tại vị trí thứ tư là Công ty Cổ phần Vincom Retail (mã chứng khoán: VRE). Cụ thể, vốn hoá hiện tại của Vincom Retail là 71.123 tỷ đồng và cổ phiếu ở mức 31.300 đồng/cổ phiếu.

Thứ năm, Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (mã chứng khoán: KDH) vốn hoá đạt 39.838 tỷ đồng. Cổ phiếu của KDH đang ở mức 35.500 đồng/cổ phiếu tính đến kết phiên giao dịch ngày 26/8/2025.

Chỉ ít hơn KDH 2.215 tỷ đồng là Tổng Công ty Phát triển Đô thị Kinh Bắc – Công ty Cổ phần (mã chứng khoán: KBC) với mức vốn hoá là 37.623 tỷ đồng. Thời điểm này, thị giá cổ phiếu KBC là 39.950 đồng/cổ phiếu.

Xếp ngay sau đó là Công ty Cổ phần Phát triển Sunshine Homes (mã chứng khoán: SSH) có vốn hoá lên đến 34.162 tỷ đồng, ít hơn KBC 4.862 tỷ đồng. Giá trị cổ phiếu SSH kết phiên ngày 26/8/2025 là 91.100 đồng/cổ phiếu.

Ở vị trí thứ tám là một ông lớn bất động sản nhà ở phía Nam. Cụ thể là Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va (mã chứng khoán: NVL) khi mức vốn hoá đạt 32.761 tỷ đồng và giá trị cổ phiếu NVL đang ở mức 16.800 đồng/cổ phiếu.

Thứ chín cũng là một doanh nghiệp đến từ phía Nam – Công ty Cổ phần Phát triển Bất động sản Phát Đạt (mã chứng khoán: PDR). Tổng vốn hoá của Phát Đạt thời điểm hiện tại là 23.907 tỷ đồng. Đóng cửa phiên giao dịch ngày 26/8/20245 thị giá cổ phiếu PDR ở mức 24.400 đồng/cổ phiếu.

Đứng ở vị trí thứ mười là Công ty Cổ phần Tập đoàn Sunshine (mã chứng khoán KSF)với vốn hoá đạt 22.590 tỷ đồng. Hiện cổ phiếu của KSF đang ở mức 75.300 đồng/cổ phiếu tính đến kết phiên giao dịch ngày 26/8/2025.

NHỮNG TRIỂN VỌNG MỚI

Theo báo cáo ngành bất động sản của Chứng khoán MB (MBS Research) nhiều doanh nghiệp bất động sản sẽ được hưởng lợi trong thời gian tới. Cụ thể, Công ty Cổ phần Đầu tư Nam Long (mã chứng khoán: NLG) được kỳ vọng hưởng lợi từ các thay đổi pháp lý trên thị trường bất động sản khi giá giá bán các sản phẩm có thể tăng theo xu hướng sáp nhập tỉnh thành. Trong khi đó, NLG có các dự án tại nhiều trung tâm hành chính mới (Long An, Cần Thơ và TP. HCM).

Cùng với đó, việc NLG đẩy nhanh tiến độ pháp lý tại các dự án Izumi City và Paragon Đại Phước. Ngoài ra, NLG cũng dự kiến bán 15% cổ phần tại Izumi City, ghi nhận lợi nhuận tài chính khoảng 200 tỷ đồng trong năm 2025.

Với KDH, MBS Research cho rằng, các dự án của KDH sẽ được hưởng lợi trong thời gian tới nhờ giá bán các sản phẩm có thể tăng sau sáp nhập khi TP. HCM được kỳ vọng trở thành siêu đô thị mới, phần lớn đã hoàn thành đóng tiền sử dụng đất trước khi giá đất tăng mạnh. Năm 2025, lợi nhuận của KDH được hỗ trợ bởi việc bàn giao phần còn lại của dự án The Privia, đồng thời bắt đầu mở bán và bàn giao phần thấp tầng của 2 dự án Clarita và Emeria.

Còn động lực của Công ty Cổ phần Tập đoàn Đất Xanh (mã chứng khoán: DXG) tới từ dự án trọng điểm The Privé. Chứng khoán MB kỳ vọng trong bối cảnh nguồn cung căn hộ tại khu trung tâm thành phố khan hiếm, The Privé có thể đạt tỷ lệ hấp thụ cao 80%. Nhờ vào sự đóng góp của The Privé, lợi nhuận ròng năm 2026 có thể đạt 481 tỷ VND tăng 57,7% so với cùng kỳ), doanh số ký bán dự báo sẽ tăng 203% lên 4.600 tỷ đồng.

Đối với VHM, thị trường bất động sản ghi nhận những tín hiệu tích cực nhờ một loạt chính sách nhằm tháo gỡ pháp lý, tăng nguồn cung. Đặc biệt, khu vực phía Nam đang dần thu hút vốn đầu tư trở lại sau một thời gian dài đình trệ.

Trong giai đoạn 2025-2026, MBS Research nhận định, VHM tiếp tục duy trì tăng trưởng mạnh khi có lượng backlog lớn chưa ghi nhận tại các dự án Royal Island, Ocean Park 1, 2 và 3, và Grand Park, đồng thời có các dự án mới triển khai trong năm nay bao gồm Wonder City, Green City, và Golden City. Bên cạnh đó, VHM có quỹ đất lớn tại một số khu vực trọng yếu và đang tiến hành hoàn thiện pháp lý, đẩy nhanh tiến độ, đảm bảo lợi nhuận cho đến 2030.

Trong năm 2025, PDR dự kiến sẽ phục hồi lợi nhuận trên mức nền thấp của năm 2024 từ hoạt động kinh doanh cốt lõi. Trong giai đoạn 2022-2024 khi việc mở bán và bàn giao các dự án mới không khả quan, lợi nhuận của doanh nghiệp được chống đỡ bởi doanh thu từ hoạt động tài chính khi liên tục thanh lý các khoản góp vốn đầu tư, đây là nguồn lợi nhuận không bền vững.

Chứng khoán MB cho rằng với tiến độ pháp lý có tiến triển tại dự án Thuận An 1 và 2, đồng thời hoạt động mở bán tích cực hơn tại dự án Bắc Hà Thanh, PDR sẽ ghi nhận lợi nhuận giai đoạn 2025-2026 tăng trưởng lần lượt 365% và 96% so với cùng kỳ.

Ở mảng bất động sản khu công nghiệp, chứng khoán MB nhận định, hợp đồng ký kết cho thuê đất giữa KBC và khách thuê này sẽ được bàn giao trong năm nay. KBC được bổ sung thêm quỹ đất từ các khu công nghiệp mới như Tràng Duệ 3, Kim Thành 2 và Quế Võ mở rộng 2 tạo động lực phát triển trong dài hạn.

Khu đô thị Tràng Cát đạt được nhiều bước tiến quan trọng về pháp lý, hoàn thiện giấy phép đầu tư và tiền sử dụng đất. KBC đang san lấp mặt bằng và xây dựng cơ sở hạ tầng. Các dự án mở bán vào năm 2026 như kế hoạch giúp lợi nhuận năm 2026 tăng trưởng đột biến. Bên cạnh đó, KBC hoàn thành phương án phát hành riêng lẻ, thu về gần 4.200 tỷ đồng . Nguồn thu này giúp cơ cấu tài chính của KBC lành mạnh hơn.