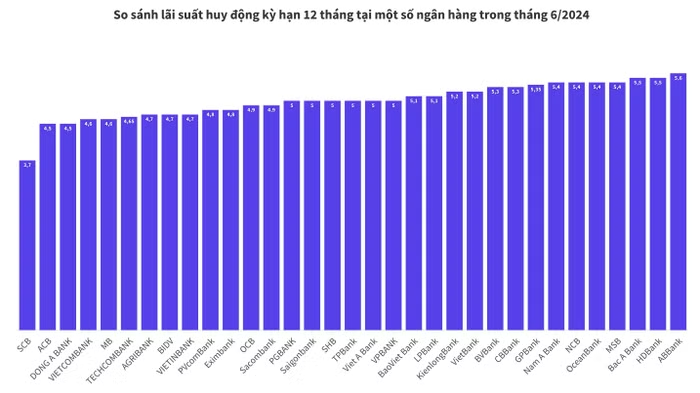

Bước sang tháng 6, phạm vi lãi suất huy động kỳ hạn 12 tháng được khảo sát tại các ngân hàng thương mại hiện đang được triển khai trong khoảng 3,7%/năm – 5,6%/năm. Theo ghi nhận, hầu hết các ngân hàng tiếp tục thực hiện tăng lãi suất huy động so với cùng kỳ tháng trước.

Trong đó, mức lãi suất huy động cao nhất đối với kỳ hạn 12 tháng hiện là 5,6%/năm, được triển khai đối với các khoản tiền gửi online tại ngân hàng ABBank. Đối với hình thức gửi tiền tại quầy, khách hàng sẽ nhận được lãi suất thấp hơn 0,2 điểm phần trăm, chỉ còn 5,4%/năm. So với tháng 5/2024, mức lãi suất này được ngân hàng ABBank điều chỉnh tăng mạnh 1,5 điểm phần trăm.

Tiếp đó, mức lãi suất cao thứ hai trong tháng này là 5,5%/năm, được ghi nhận tại ngân hàng Bac A Bank và HDBank đối với kỳ hạn 12 tháng.

Thấp hơn một chút, 3 ngân hàng Nam A Bank, NCB và OceanBank đang ấn định cùng mức lãi suất 5,4%/năm tại kỳ hạn 12 tháng, áp dụng đối với hình thức gửi tiền online. Trường hợp khách hàng lựa chọn hình thức gửi tiền truyền thống sẽ nhận được mức lãi suất thấp hơn là 5,3%/năm.

Trong khi đó, ngân hàng GPBank lại ấn định lãi suất đối với kỳ hạn 12 tháng là 5,35%/năm, hình thức gửi tiền online. Nếu gửi tiền tại quầy, khách hàng sẽ được hưởng mức lãi suất chỉ còn 5,1%/năm.

Cùng kỳ hạn gửi tiền, hai ngân hàng BVBank và CBBank huy động mức lãi suất 5,3%/năm, áp dụng cho các khoản tiết kiệm online. Trường hợp khách hàng gửi tiền hình thức truyền thống sẽ nhận được mức lãi suất là 5,2%/năm đối với ngân hàng BVBank và 5,15% đối với ngân hàng CBBank.

Theo ghi nhận, 5,2%/năm là mức lãi suất được triển khai tại ngân hàng KienlongBank và VietBank đối với thời hạn 12 tháng. Còn ngân hàng BaoViet Bank và LPBank ấn định mức lãi suất thấp hơn 0,1 điểm phần trăm, tương ứng 5,1%/năm.

Trong tháng này, 5%/năm là mức lãi suất được nhiều ngân hàng triển khai đối với kỳ hạn 12 tháng, có thể kể đến như: PGBank, Saigonbank, SHB, TPBank và VietABank.

Thấp hơn một chút, 4,9%/năm là mức lãi suất đang được các ngân hàng OCB và Sacombank ấn định cho các khoản tiền gửi kỳ hạn 12 tháng trong tháng này.

Cùng với đó, 4,8%/năm là mức lãi suất được triển khai tại hai ngân hàng PVcomBank và Eximbank. Còn ngân hàng MB huy động mức lãi suất 4,6%/năm cho kỳ hạn 12 tháng. Ngân hàng ACB và DongA Bank áp dụng lãi suất 4,5%/năm đối với kỳ hạn này.

Trong khi đó, ngân hàng SCB niêm yết lãi suất ở mức 3,7%/năm, đây cũng là mức lãi suất thấp nhất tại kỳ hạn 12 tháng trong số các ngân hàng được khảo sát.

Tại ngân hàng VPBank, lãi suất huy động kỳ hạn 12 tháng được triển khai ở mức 4,9%/năm, áp dụng chung đối với các hạn mức tiền gửi: dưới 1 tỷ đồng; từ 1 tỷ đồng đến dưới 3 tỷ đồng, từ 3 tỷ đồng đến dưới 10 tỷ đồng. Còn hạn mức tiền gửi từ 10 tỷ đồng đến dưới 50 tỷ đồng có lãi suất là 5%/năm và từ 50 tỷ đồng trở lên vẫn là 5%/năm.

Trong tháng này, VPBank vẫn triển khai biểu lãi suất tiết kiệm trực tuyến đối với kỳ hạn 12 tháng. Theo đó, khách hàng sẽ được hưởng mức lãi suất cao hơn 0,1 điểm phần trăm so với mức lãi suất tương ứng trên biểu lãi suất huy động tại quầy.

Ở biểu lãi suất tiết kiệm thường của ngân hàng Techcombank đối với thời hạn 12 tháng, khách hàng cá nhân và hội viên Inspire sẽ nhận được mức lãi suất là 4,5%/năm. Đối với khách hàng Priority và khách hàng Private, ngân hàng này huy động mức lãi suất cao hơn, lần lượt là 4,65%/năm và 4,7%/năm. So với tháng trước, mức lãi suất này đã được điều chỉnh tăng 0,2 – 0,3 điểm phần trăm.

Khảo sát riêng nhóm Big 4, các ngân hàng Agribank, BIDV, Vietinbank triển khai lãi suất tiết kiệm tại kỳ hạn 12 tháng ở mức 4,7%/năm. Trong khi đó, ngân hàng Vietcombank có mức lãi suất thấp hơn, tương ứng 4,6%/năm. Theo khảo sát, đây cũng là mức lãi suất thấp nhất trong nhóm các ngân hàng quốc doanh.

Nhìn chung, lãi suất huy động của hầu hết ngân hàng đang có xu hướng tăng trở lại. Tuy nhiên, theo báo cáo phân tích của Công ty Chứng khoán VNDirect, mức tăng lãi suất huy động sẽ không đáng kể, ít nhất là trong quý tới, chủ yếu là do nền kinh tế trong giai đoạn đầu phục hồi với tốc độ vừa phải, đặc biệt tăng trưởng tín dụng và tiêu dùng vẫn còn chậm.

Bên cạnh đó, nhóm phân tích VNDirect cũng cho rằng việc lãi suất huy động giảm từ cuối năm 2023 đến đầu năm 2024, dẫn đến chi phí vốn thấp hơn, có thể cho phép các ngân hàng thương mại giảm thêm lãi suất cho vay, tín hiệu lãi suất huy động chạm đáy và bật tăng trở lại trong tháng vừa qua có thể là chỉ báo cho thấy dư địa giảm thêm lãi suất cho vay không còn nhiều do các ngân hàng thương mại còn phải cân đối với các chỉ tiêu kinh doanh khác và duy trì tỷ lệ NIM lành mạnh.

Ở một góc nhìn khác, Công ty Chứng khoán KB Việt Nam (KBSV) kỳ vọng, trong kịch bản tỷ giá không diễn biến quá xấu, dự báo lãi suất huy động sẽ tiếp tục tăng thêm 75 – 100 điểm cơ bản do nhu cầu tín dụng kỳ vọng sẽ hồi phục vào cuối năm.

KBSV cho rằng mức tăng này vẫn trong chừng mực kiểm soát và chưa thể tác động làm tăng lãi suất cho vay. Các ngân hàng vẫn sẽ tập trung đi theo định hướng hỗ trợ doanh nghiệp của Chính phủ, đồng thời việc giữ mặt bằng lãi suất cho vay ở mức thấp cũng giúp đẩy mạnh tăng trưởng tín dụng, vốn là ưu tiên của các ngân hàng ở thời điểm hiện tại.