Tín dụng tăng tốc ngay từ những tháng đầu năm 2026 đang tạo nên cuộc đua mở rộng dư nợ sôi động trong ngành ngân hàng, khi hàng loạt nhà băng đồng loạt đẩy mạnh cho vay để đón nhu cầu vốn phục hồi của nền kinh tế.

Diễn biến này nhanh chóng phản ánh lên báo cáo tài chính quý 1, với bức tranh tăng trưởng khá rõ nét giữa các nhóm ngân hàng.

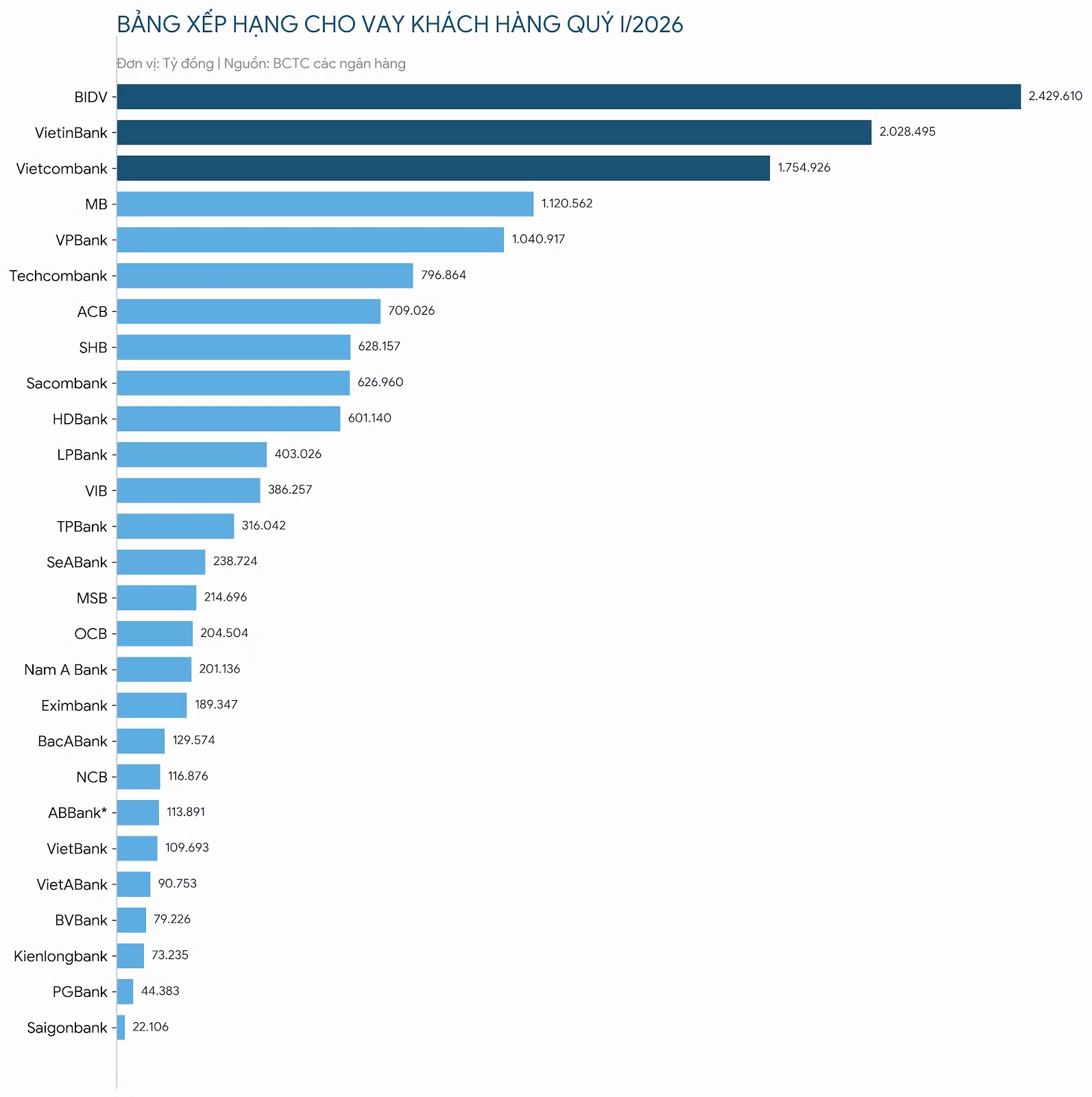

XUẤT HIỆN LOẠT NGÂN HÀNG CÓ DƯ NỢ TRÊN 1 TRIỆU TỶ ĐỒNG

Theo báo cáo tài chính hợp nhất quý 1/2026 của 27 ngân hàng (chưa bao gồm Agribank), tổng dư nợ cho vay khách hàng toàn hệ thống đã vượt 14,67 triệu tỷ đồng, tăng 3,6% so với đầu năm.

Dòng vốn tín dụng tiếp tục được khơi thông trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp và Ngân hàng Nhà nước Việt Nam định hướng tăng trưởng tín dụng toàn ngành khoảng 15% trong năm nay.

Xét về quy mô tuyệt đối, nhóm ngân hàng quốc doanh vẫn áp đảo trên bảng xếp hạng dư nợ cho vay. BIDV tiếp tục giữ vị trí số một toàn hệ thống với dư nợ gần 2,43 triệu tỷ đồng, tăng 2,4% so với cuối năm 2025.

Xếp ngay phía sau là VietinBank với hơn 2,02 triệu tỷ đồng, tăng 1,8%, trong khi Vietcombank đứng thứ ba với gần 1,75 triệu tỷ đồng. Đáng chú ý, Vietcombank cũng là ngân hàng có tốc độ tăng trưởng tín dụng cao nhất trong nhóm Big4 khi dư nợ tăng 4,9% chỉ sau một quý.

Ở khối ngân hàng tư nhân, MB tiếp tục dẫn đầu với dư nợ cho vay vượt 1,12 triệu tỷ đồng, tăng 3,4%, qua đó giữ vị trí thứ tư toàn ngành. Trong khi đó, VPBank lần đầu tiên vượt mốc 1 triệu tỷ đồng dư nợ cho vay khách hàng, đạt hơn 1,04 triệu tỷ đồng và ghi nhận mức tăng trưởng tới 10,3% — thuộc nhóm cao nhất hệ thống.

Việc xuất hiện tới 5 ngân hàng sở hữu dư nợ trên 1 triệu tỷ đồng cho thấy quy mô tín dụng của ngành ngân hàng đang bước vào giai đoạn mở rộng rất mạnh. Phía sau nhóm dẫn đầu, cuộc cạnh tranh trong Top 10 tiếp tục nóng lên với sự góp mặt của hàng loạt ngân hàng tư nhân lớn.

Techcombank đứng thứ 6 với dư nợ cho vay đạt 796.864 tỷ đồng, tăng 3,8% so với cuối năm trước. Theo sau là ACB với 709.026 tỷ đồng, tăng 3,2%, tiếp tục duy trì thế mạnh ở phân khúc bán lẻ.

SHB xếp thứ 8 với dư nợ 628.157 tỷ đồng, tăng 2,2%, trong khi Sacombank đạt 626.960 tỷ đồng, gần như đi ngang khi chỉ tăng nhẹ 0,1%.

Khép lại Top 10 là HDBank với dư nợ cho vay đạt 601.140 tỷ đồng, tăng mạnh 10% so với đầu năm. Đây cũng là một trong những ngân hàng có tốc độ mở rộng tín dụng nhanh nhất toàn ngành trong quý đầu năm.

Thống kê cho thấy có tới 25/27 ngân hàng ghi nhận tăng trưởng cho vay trong quý 1. Dẫn đầu toàn hệ thống là NCB khi dư nợ tăng tới 19,8%, dù quy mô vẫn ở nhóm dưới với 116.876 tỷ đồng.

Ngay sau đó là VPBank và HDBank với mức tăng lần lượt 10,3% và 10%. Đây đều là những ngân hàng được cấp hạn mức tăng trưởng tín dụng cao, khoảng 35% trong năm 2026, tạo dư địa lớn để đẩy mạnh cho vay.

Ngoài ra, nhiều ngân hàng khác cũng ghi nhận đà tăng khá tích cực như MSB tăng 4,6%, VietBank tăng 4,2% hay Techcombank tăng 3,8%.

Ở chiều ngược lại, chỉ có hai ngân hàng ghi nhận tín dụng suy giảm trong quý đầu năm. PGBank giảm 4,2% — mức giảm mạnh nhất toàn hệ thống, trong khi ABBank giảm 2,9%.

Một số ngân hàng khác dù vẫn tăng trưởng nhưng ở mức khá thấp như Sacombank chỉ tăng 0,1%, Saigonbank tăng 0,6%, SeABank tăng 0,7% hay VIB tăng 1,1%.

Theo khảo sát các tổ chức tín dụng cuối quý 1/2026, nhu cầu sử dụng dịch vụ ngân hàng tiếp tục cải thiện nhưng tốc độ phục hồi vẫn chậm hơn kỳ vọng. Dù vậy, phần lớn ngân hàng vẫn kỳ vọng nhu cầu vốn sẽ tăng mạnh hơn trong quý 2 cũng như cả năm 2026, đặc biệt ở mảng tín dụng.

Tuy nhiên, tâm lý lạc quan đã bắt đầu đi kèm sự thận trọng hơn khi áp lực lãi suất, huy động vốn và biến động kinh tế vĩ mô vẫn hiện hữu. Điều này cho thấy cuộc đua tăng trưởng tín dụng trong năm nay sẽ không chỉ là câu chuyện mở rộng quy mô, mà còn là bài toán cân bằng giữa tốc độ tăng trưởng, chất lượng tài sản và khả năng kiểm soát rủi ro của từng ngân hàng.

THẾ KHÓ CỦA NGÀNH NGÂN HÀNG

Theo Ngân hàng Nhà nước, tính đến cuối tháng 4/2026, dư nợ tín dụng toàn hệ thống đạt gần 19,5 triệu tỷ đồng, tăng 4,42% so với đầu năm.

Bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước), cho biết dòng vốn này được phân bổ tương đối phù hợp với cơ cấu kinh tế khi lĩnh vực dịch vụ chiếm tỷ trọng lớn nhất với hơn 70%, tiếp theo là công nghiệp, xây dựng và nông nghiệp.

Đáng chú ý, các lĩnh vực ưu tiên như xuất khẩu và doanh nghiệp công nghệ cao ghi nhận mức tăng trưởng ấn tượng, lần lượt đạt 11,2% và 18,81%.

Tuy nhiên, bức tranh tài chính không chỉ có những mảng màu sáng. Ngành ngân hàng đang phải đối mặt với một thách thức lớn khi tốc độ tăng trưởng tín dụng vượt xa tốc độ huy động vốn.

Hiện tại, quy mô huy động vốn bằng nội tệ đang thấp hơn dư nợ cho vay khoảng 2 triệu tỷ đồng. Điều này tạo ra áp lực lớn lên thanh khoản và khả năng tạo lập nguồn vốn của các tổ chức tín dụng.

Bên cạnh đó, rủi ro kỳ hạn cũng là vấn đề đáng lưu tâm. Trong khi nguồn vốn huy động chủ yếu là ngắn hạn (chiếm khoảng 80%), thì nhu cầu vay vốn của doanh nghiệp và các dự án hạ tầng trọng điểm lại tập trung ở trung và dài hạn.

Tỷ lệ tín dụng trên GDP ở mức 145% cũng cho thấy nền kinh tế vẫn đang phụ thuộc rất lớn vào vốn ngân hàng trong khi thị trường vốn chưa phát triển tương xứng.

Dự báo cho cả năm 2026, nhu cầu vốn của nền kinh tế sẽ tiếp tục ở mức cao để phục vụ các mục tiêu tăng trưởng. Theo ước tính, nhu cầu vốn đầu tư toàn xã hội riêng trong năm 2026 cần khoảng 5,1 triệu tỷ đồng, trong đó vốn tín dụng ngân hàng đóng góp khoảng 1,8 triệu tỷ đồng. Con số này phù hợp với mục tiêu tăng trưởng tín dụng 15% mà Ngân hàng Nhà nước đã đặt ra.

Để đảm bảo mục tiêu tăng trưởng, Ngân hàng Nhà nước chỉ đạo các ngân hàng giảm lãi suất huy động để "hạ nhiệt" lãi suất cho vay. Tuy nhiên, theo giới phân tích, mặc dù lãi suất huy động có dấu hiệu hạ nhiệt nhẹ vào đầu quý 2, nhưng dư địa để giảm sâu lãi suất cho vay vẫn còn hạn chế.

Các chuyên gia từ FiinRatings đánh giá rằng áp lực thanh khoản cùng với những biến động địa chính trị toàn cầu như xung đột tại Trung Đông hay chi phí năng lượng leo thang sẽ tiếp tục gây sức ép lên lạm phát và tỷ giá. Cơ chế truyền dẫn có độ trễ sẽ khiến lãi suất cho vay khó giảm ngay lập tức, ngay cả khi lãi suất đầu vào bắt đầu đi xuống.

Trước bối cảnh đó, Ngân hàng Nhà nước khẳng định sẽ điều hành chính sách tiền tệ linh hoạt và theo dõi sát diễn biến kinh tế vĩ mô. Ưu tiên hàng đầu vẫn là tập trung vốn cho sản xuất kinh doanh, các lĩnh vực ưu tiên và dự án trọng điểm quốc gia.

Đồng thời, các cơ quan quản lý sẽ tiếp tục hoàn thiện khung pháp lý để tháo gỡ khó khăn, đảm bảo dòng vốn được phân bổ hiệu quả, an toàn và bền vững cho nền kinh tế trong những quý tiếp theo.