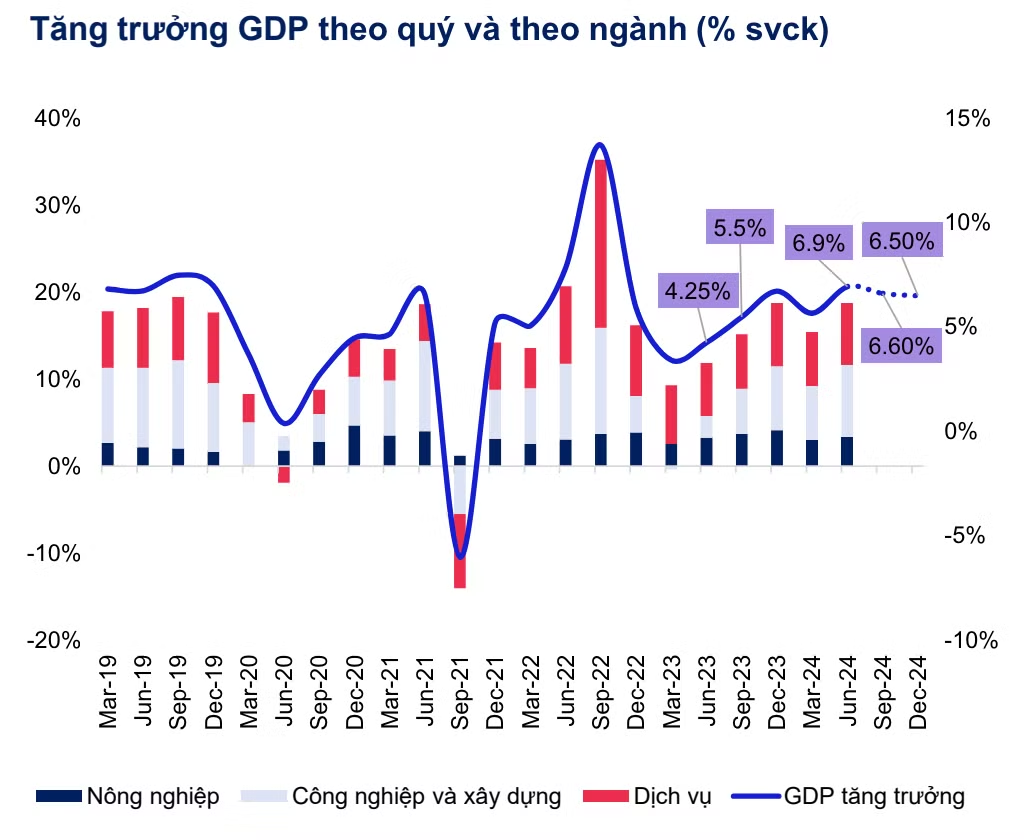

Công ty Chứng khoán MB (MBS Research) vừa công bố báo cáo chiến lược đầu tư nửa cuối năm 2024, với nhận định kết quả hoạt động của nền kinh tế Việt Nam trong quý 2/2024 đạt 6,93%, vượt qua hầu hết các dự báo thị trường (khoảng 6,1 – 6,5%). Tuy nhiên, thách thức cho triển vọng tăng trưởng vẫn còn.

RỦI RO LẠM PHÁT GIA TĂNG

Theo báo cáo, MBS Research cho biết tăng trưởng toàn cầu được dự đoán sẽ ổn định ở mức 2,6% trong năm nay, duy trì sự ổn định lần đầu tiên sau 3 năm mặc dù căng thẳng địa chính trị chưa hạ nhiệt và lãi suất duy trì ở mức cao.

Bên cạnh đó, những quy định về chính sách tiền tệ toàn cầu dự kiến sẽ được nới lỏng trong nửa sau của năm, mở đường cho việc giảm lãi suất. Tuy nhiên, MBS Research cho rằng vẫn cần có những góc nhìn cụ thể hơn đối với nhóm các ngân hàng trung ương ở các thị trường phát triển, do có nhiều sự khác biệt trong chính sách kinh tế về tiền tệ.

Đối với Việt Nam, tình hình kinh tế quý 2/2024 tích cực hơn hầu hết các dự báo của thị trường (khoảng 6,1 – 6,5%), đồng thời cao hơn mức điều chỉnh dự báo được đưa ra vào quý 1 là 5,87%. Đây cũng là mức tăng trưởng tốt nhất kể từ quý 3/2022, thúc đẩy bởi xuất khẩu mạnh mẽ và sự phục hồi của ngành sản xuất.

Kết quả kinh tế đáng ngạc nhiên trong quý 2/2024 khiến MBS Research nâng dự báo GDP năm 2024 lên mức 6,5% từ mức 6,3% trước đó. Chúng tôi kỳ vọng nền kinh tế sẽ tăng trưởng mạnh mẽ, lần lượt 6,6% và 6,5% so với cùng kỳ trong quý 3 và quý 4/2024 nhờ xuất khẩu phục hồi, tiêu dùng nội địa cải thiện và giải ngân đầu tư công hiệu quả hơn.

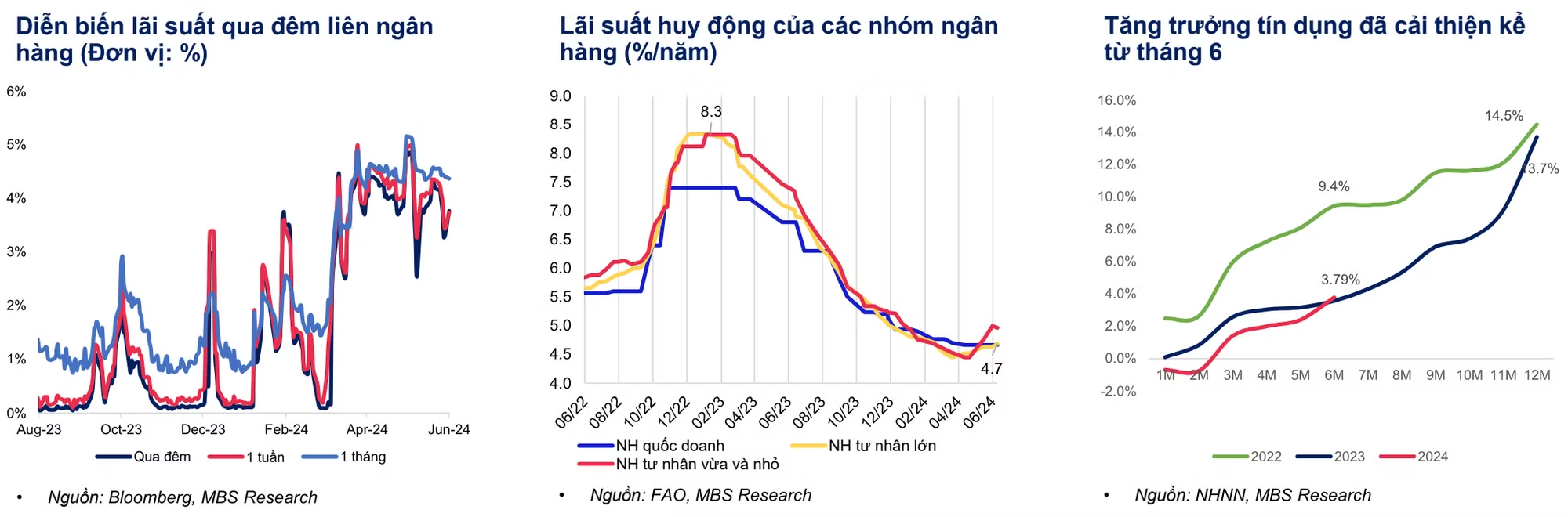

Bên cạnh đó, lãi suất giữa các ngân hàng hiện đã tăng gần đến mức 5%, đánh dấu một mốc tham chiếu mới do nhu cầu về thanh khoản. Tính đến ngày 21/5/2024, dữ liệu từ các ngân hàng cho thấy lãi suất tiết kiệm 12 tháng trung bình của các ngân hàng thương mại nhỏ và vừa tăng 0,3% so với tháng trước, trong khi các ngân hàng thương mại lớn tăng 0,1% trong cùng giai đoạn. Mặc dù các ngân hàng Nhà nước chưa cập nhật chính thức lãi suất tiết kiệm trên các trang web, nhưng MBS Research dự kiến rằng họ sẽ sớm đi theo xu hướng tăng này.

“Chúng tôi tin rằng nhu cầu vay vốn sẽ bắt đầu tăng mạnh từ quý 3/2024 do sự tăng trưởng sản xuất và đầu tư mạnh mẽ. Chúng tôi dự đoán rằng lãi suất tiết kiệm 12 tháng của các ngân hàng thương mại lớn có thể tăng thêm 50 điểm cơ bản và dần trở lại mức 5,2 - 5,5% vào cuối năm 2024. Tuy nhiên, chúng tôi cho rằng lãi suất cho vay sẽ duy trì ở mức tương tự vì các cơ quan quản lý và ngân hàng thương mại đều nỗ lực cung cấp vốn cho doanh nghiệp vay vốn,” MBS nhận định.

Tuy nhiên, nhóm chuyên gia MBS Research cũng chỉ ra các rủi ro tiềm tàng bao gồm: Nhu cầu toàn cầu suy giảm do phục hồi kinh tế chậm và căng thẳng địa chính trị kéo dài. Lãi suất cao kéo dài ở Mỹ sẽ gây áp lực lên đồng tiền Việt Nam.

Bên cạnh đó, việc tăng lương cơ bản dự kiến được thực hiện từ ngày 1/7 có thể tác động đến lạm phát trong nước. Ngoài ra, nếu giá dầu hoặc giá lương thực tăng đột biến làm lạm phát cao hơn so với hướng dẫn của Chính phủ, Ngân hàng Nhà nước Việt Nam có thể thay đổi mục tiêu ưu tiên từ kích thích kinh tế sang kiểm soát lạm phát.

VN-INDEX SẼ ĐẠT 1.350 – 1.380 ĐIỂM VÀO CUỐI NĂM

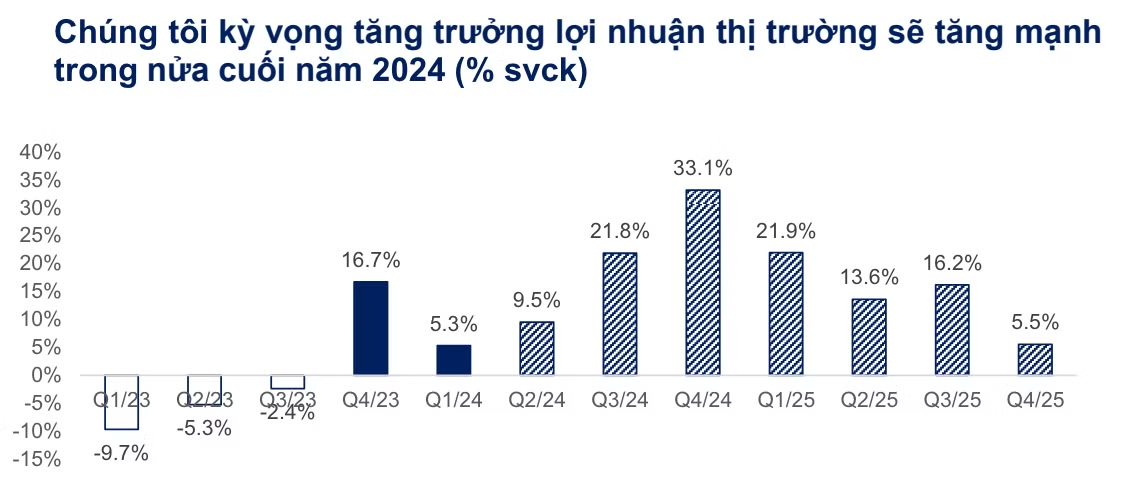

Về thị trường chứng khoán nửa cuối năm 2024, MBS Research nhận định sau mức tăng trưởng khiêm tốn chỉ 5,3% trong quý 1/2024, tổng lợi nhuận thị trường dự báo sẽ tăng 9,5% so với cùng kỳ trong quý 2, và lần lượt tăng 33,1% và 21,9% trong quý 3 và quý 4/2024.

Đối với cả năm 2024, lợi nhuận thị trường dự kiến sẽ tăng 20% từ mức nền thấp của năm 2023. Các động lực chính cho sự cải thiện lợi nhuận của thị trường sẽ đến từ hoạt động kinh doanh vững chắc của các ngân hàng (tăng 20%), bán lẻ (tăng 204%), vật liệu xây dựng (tăng 56%) và điện (tăng 25%).

Đợt tăng điểm gần đây đã khiến một số nhà đầu tư đặt câu hỏi liệu thị trường đã đạt đỉnh hay chưa. Tuy nhiên, chúng tôi tin rằng nó chưa đạt đến giới hạn. Tính đến ngày 21/6/2024, VN-Index giao dịch ở mức 14,6 lần P/E 12 tháng, cao hơn 6% so với mức trung bình 3 năm (13,8 lần) và thấp hơn 14% so với mức đỉnh 3 năm (16,7 lần vào quý 4/2021).

Tuy nhiên, sự tăng giá gần đây của các cổ phiếu vốn hóa trung bình (mid-cap) đã đưa định giá VNMID lên 17,1 lần P/E, cao hơn khoảng 17% so với VN-Index. Thậm chí, các cổ phiếu mid-cap hiện đang được giao dịch ở mức P/B tương đương với các cổ phiếu vốn hóa lớn (large-cap).

Trong khi đó, định giá của các cổ phiếu large-cap (được đại diện bởi VN30 và VNX50) thấp hơn khoảng 11% so với trung bình thị trường. “Chúng tôi tin rằng định giá của các cổ phiếu large-cap có vẻ hấp dẫn về tiềm năng tăng trưởng lợi nhuận trong năm tài chính 2024 - 2025 so với các nhóm khác”, MBS Research nhấn mạnh.

Theo đó, MBS Research dự đoán VN-Index sẽ đạt 1.350 – 1.380 điểm vào cuối năm 2024, hỗ trợ bởi sự phục hồi mạnh mẽ của tăng trưởng thu nhập thị trường, môi trường lãi suất thấp, và sự cắt giảm lãi suất đáng kỳ vọng hơn của FED.