Trong báo cáo cập nhật triển vọng ngành dầu khí mới công bố, Công ty Chứng khoán Rồng Việt (VDSC) nhận định với nguồn cung thắt chặt và nhu cầu tăng trưởng, hầu hết các dự báo đều cho rằng giá dầu Brent sẽ quanh mức 83 USD/thùng và khó hạ nhiệt trong năm 2024. Môi trường giá dầu cao sẽ hỗ trợ cho đà tăng của giá dịch vụ dầu khí cũng như khơi thông lại các hoạt động thăm dò tìm kiếm.

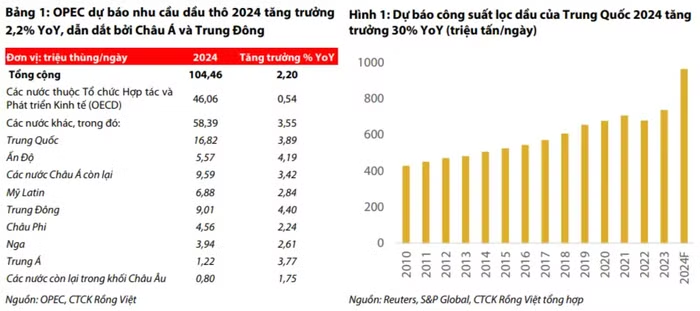

Cụ thể, VDSC dẫn dự báo của OPEC rằng nhu cầu dầu thô thế giới trong năm 2024 sẽ tăng thêm 2,25 triệu thùng/ngày, tương ứng tăng 2,2% so với cùng kỳ, dẫn dắt bởi việc gia tăng công suất lọc dầu, chủ yếu từ Trung Quốc, Ấn Độ và Trung Đông để phục vụ nhu cầu đi lại và hoạt động sản xuất công nghiệp hồi phục.

Tuy nhiên nguồn cung dầu thô được dự báo sẽ bị thiếu hụt do các lệnh trừng phạt của Mỹ và Châu Âu lên hoạt động xuất khẩu dầu thô của Nga. Cùng với đó, các chuyến tàu chở dầu trên Biển Đỏ bị trì hoãn do các cuộc tấn công của phiến quân Houthi, và bất chấp tình trạng hỗn loạn, OPEC+ vẫn gia hạn cắt giảm sản lượng tự nguyện đến hết quý 2/2024. Do đó, hầu hết các dự báo đều cho rằng giá dầu sẽ quanh mức 83 USD/thùng trong năm 2024.

Theo đó, nhóm chuyên gia phân tích VDSC ước tính chi phí khai thác trung bình của Việt Nam là 55 – 60 USD/thùng dầu, cộng thêm các chi phí liên quan khác, các dự án khai thác chỉ có lãi khi giá dầu vượt 80 USD/thùng.

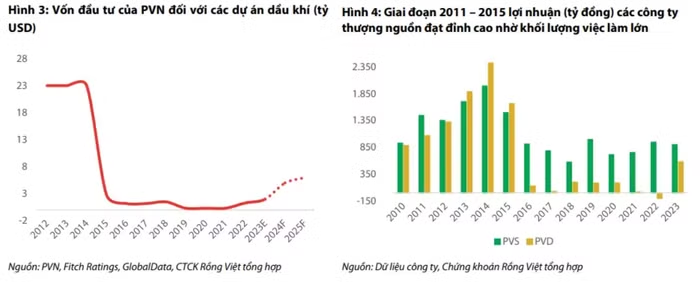

Trong giai đoạn 2011 – 2014, giá dầu vượt ngưỡng 100 USD/thùng và duy trì trong thời gian dài, ngành dầu khí Việt Nam đạt cực thịnh với 21 hợp đồng phân chia sản phẩm (PSC) được ký mới đối với các dự án dầu khí, tương ứng mỗi năm có 5 hợp đồng mới được ký.

Các dự án nổi bật trong giai đoạn này kể đến như Đại Hùng, Nam Côn Sơn 2, Thiên Ưng, Lan Tây – Lan đỏ. Tuy nhiên chỉ có 3 hợp đồng PSC được ký mới trong giai đoạn 2015 – 2021 khi giá dầu giảm về dưới 60 USD/thùng.

Do đó, VDSC ước tính PVN đã chi khoảng 23 tỷ USD/năm cho các hoạt động thăm dò và khai thác từ 2012 đến năm 2014. Giá dầu lao dốc sau đó và đại dịch Covid-19 khiến các hoạt động đầu tư của PVN đình trệ, ước tính tổng vốn đầu tư trong giai đoạn 2015 - 2022 chỉ đạt gần 9 tỷ USD.

Về triển vọng trong thời gian tới, VDSC đánh giá năm 2024 mở ra một chu kỳ mới đối với ngành dầu khí Việt Nam, bởi môi trường giá dầu cao từ nửa sau 2022 cho đến 2023 đã hỗ trợ cho đà tăng của giá dịch vụ dầu khí cũng như khơi thông lại các hoạt động thăm dò tìm kiếm, với các dự án nổi bật như Lô B, Sư Tử Trắng 2B và Lạc Đà Vàng. Nhờ đó, sẽ nhiều công việc tiềm năng hơn cho các doanh nghiệp thượng nguồn trong thời gian tới.

Sau nhiều lần trì hoãn, cuối quý 1/2024, PVN và các nhà đầu tư nước ngoài đã ký kết thỏa thuận thương mại quan trọng của dự án như hợp đồng mua bán khí (GSPA), hợp đồng vận chuyển khí (GTA), hợp đồng bán khí cho nhà máy điện Ô Môn 1, đánh dấu diễn biến tích cực đối với dự án.

Thông thường, để xây dựng một giàn trung tâm mất trung bình từ 17 – 20 tháng, trong khi đường ống dẫn khí thường mất 18 - 30 tháng để hoàn thành. Do đó, VDSC kỳ vọng quyết định đầu tư cuối cùng (FID) sẽ được phê duyệt trong quý 2/2024, để việc xây dựng cũng như giải ngân sẽ được đẩy mạnh và dự án có thể kịp tiến độ đón dòng khí đầu tiên vào quý 4/2026. Ngoài ra, nhóm phân tích VDSC ước tính sẽ có thêm từ 6 đến 8 dự án dầu khí mới trong 2 năm 2024 – 2025, với tổng mức đầu tư tiềm năng khoảng 11 tỷ USD.

VDSC cho rằng, với việc khởi động các dự án trên, triển vọng các công ty thượng nguồn như PVD, PVS sẽ tích cực khi các doanh nghiệp này sẽ ký được nhiều hợp đồng trong thời gian tới.

Trong giai đoạn 2024 – 2026, căn cứ trên các gói thầu thi công dự án Lô B, công ty chứng khoán này ước tính backlog cho PVS là 1 tỷ USD. Đối với PVD, các hoạt động khoan đối với lô B có thể đóng góp thêm 20 đến 30 triệu USD doanh thu mỗi năm.