15 ngân hàng thương mại đã công bố kế hoạch kinh doanh cho năm 2023. Nhìn chung, hầu hết các ngân hàng thương mại đặt mức tăng trưởng tín dụng cao hơn so với hạn mức tín dụng được cấp đầu năm bởi Ngân hàng nhà nước. 10/15 ngân hàng đặt tăng trưởng lợi nhuận trước thuế thấp hơn so với cùng kỳ, nhưng cũng có một số ngân hàng kỳ vọng mức tăng trưởng lợi nhuận sau thuế mạnh mẽ cho năm 2023.

Tin tưởng vào hạn mức tín dụng

Ba ngân hàng quốc doanh niêm yết (BID, CTG, VCB) đặt mục tiêu tăng trưởng tín dụng trong khoảng 10-13% cho năm 2023, phù hợp với mục tiêu tăng trưởng tín dụng 14% của Ngân hàng nhà nước. Thông tư 26 hiệu lực vào cuối năm 2022 đã hạ tỷ lệ LDR của cả BID và CTG, giúp cải thiện tăng trưởng tín dụng cho 2 ngân hàng này.

Trong khi ACB cẩn trọng đặt mục tiêu 10% tăng trưởng tín dụng, thì VPB, VIB và HDB đặt mức tăng trưởng tín dụng mạnh mẽ 33%, 25%, 24% cho năm 2023.

Công ty Cổ phần chứng khoán VNDirect (VND) đánh giá, với VPB thương vụ phát hành riêng lẻ 15% gần đây với SMBC sẽ cải thiện CAR của ngân hàng, thúc đẩy tăng tín dụng. Đối với HDB vẫn còn dư địa để đạt mức tăng tín dụng cao hơn so với các ngân hàng cùng quy mô nhờ tham gia tái cơ cấu tổ chức tín dụng yếu kém, CAR đạt 13,4% tại cuối 2022.

Trong khi đó, VIB với chiến lược tập trung vào cho vay bán lẻ tự tin vào kế hoạch tín dụng năm nay. Nhìn chung lại, hầu hết các ngân hàng thương mại đều đặt mức tăng trưởng tín dụng cao hơn so với hạn mức ban đầu được cấp bởi ngân hàng thương mại.

Cân nhắc đến các yếu tố nhu cầu tín dụng thấp hơn, chi phí tín dụng cao hơn và tăng nợ xấu, 10/15 ngân hàng thương mại đã đặt tăng trưởng lợi nhuận năm 2023 thấp hơn năm 2022. Ba ngân hàng quốc doanh đặt mục tiêu tăng trưởng lợi nhuận trong khoảng 10-15% so với cùng kỳ. Các ngân hàng thương mại khác cũng đặt mục tiêu từ 10-17% tăng trưởng lợi nhuận trước thuế trong năm 2023 dù năm trước có thể đạt mức 30-40%.

TCB là ngân hàng duy nhất cung cấp kế hoạch tăng trưởng lợi nhuận âm cho năm 2023, giảm 14% so với cùng kỳ khi ngân hàng phải đối mặt với một loạt các khó khăn đến từ tỷ trọng tín dụng cao liên quan tới nhóm ngành bất động sản, trái phiếu và CASA sụt giảm mạnh do khách hàng chuyển sang gửi tiền gửi kỳ hạn dài hưởng lãi suất cao và hạ tín nhiệm từ Moody.

Tuy nhiên, một số ngân hàng đặt kế hoạch tăng trưởng 2023 mạnh mẽ. Đáng chú ý, có VPB với mục tiêu tín dụng đạt 636 nghìn tỷ đồng tăng 33% so với cùng kỳ và lợi nhuận trước thuế 2023 đạt 24 nghìn tỷ đồng tăng 13% so với cùng kỳ hoặc tăng 53% so với cùng kỳ nếu loại khoản thu nhập bất thường từ phí trả trước bảo hiểm trong 2022), lần lượt cao hơn 10%, 14% so với dự phóng trước đó.

Chứng khoán VNDirect cho rằng, cả hai kế hoạch này đều khá tham vọng xét trong bối cảnh nhu cầu còn yếu và tỷ trọng tín dụng cao với nhóm bất động sản và trái phiếu doanh nghiệp của ngân hàng.

STB là một trong số những cái tên nổi bật trong ngành, với kỳ vọng tăng trưởng lợi nhuận cao bất kể những khó khăn hiện tại (ngân hàng đặt kế hoạch lợi nhuận sau thuế đạt 9,5 nghìn tỷ đồng, tăng 50% so với cùng kỳ). Bên cạnh đó, NIM của STB có thể cải thiện lên mức 4% trong do dự phòng sẽ không còn là áp lực lớn khi STB đã ghi nhận phần lớn dự phòng vào năm ngoái.

"Tóm lại, kế hoạch lợi nhuận sau thuế năm 2023 của những ngân hàng này cho thấy sự tự tin của ban lãnh đạo về triển vọng ngành ngân hàng, một tín hiệu tích cực trong bối cảnh hiện tại", chứng khoán VNDirect nhận định.

Về kế hoạch tăng vốn/sáp nhập, bất chấp tình hình thị trường khó khăn hiện tại, VCB công bố kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ cho các nhà đầu tư tài chính trong năm 2023 để cải thiện CAR 2 - 2,5%, giúp cải thiện hạn mức tăng trưởng tín dụng. MSB cũng trình đại hội đồng cổ đông 2023 kế hoạch sáp nhập với một ngân hàng thương mại khác trong năm nay.

Trên thị trường, cổ phiếu của 3 ngân hàng có vốn nhà nước chứng kiến giá tăng mạnh và hiện đang ở vùng đỉnh 6 tháng, phần lớn nhờ định giá tăng. Tại ngày 11/4/2023, cổ phiếu VCB đang giao dịch ở mức 3,1x P/B, trong khi P/B của CTG và BID lần lượt ở mức 1.3x và 2.3x.

Ngược lại, chứng khoán VNDirect nhận thấy một số cổ phiếu ngân hàng có P/B đang ở vùng đáy lịch sử và giá đã bị giảm khá mạnh so với đỉnh, bao gồm TCB. Những thông tin gần đây liên quan đến chủ trương giãn hoãn nợ cho các doanh nghiệp đang gặp khó khăn (bao gồm cả doanh nghiệp bất động sản) đang hỗ trợ giá cổ phiếu TCB.

10/15 nhóm ngành ước tính lợi nhuận tăng

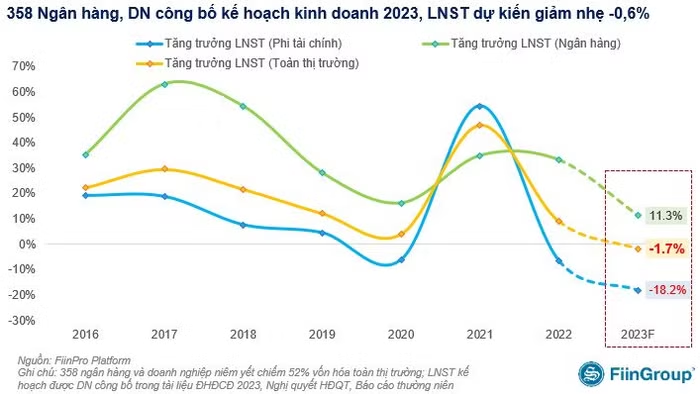

Thống kê của FiinTrade cho thấy tính đến ngày 11/4/2023, có 358/1685 doanh nghiệp và ngân hàng niêm yết (chiếm 52% tổng giá trị vốn hóa toàn thị trường) đã công bố kế hoạch về doanh thu và lợi nhuận sau thuế cho năm 2023. Theo đó, tổng lợi nhuận sau thuế kế hoạch của 358 doanh nghiệp và ngân hàng niêm yết này cho năm 2023 gần như đi ngang so với năm 2022.

Riêng khối doanh nghiệp, đã có 322 doanh nghiệp đưa ra kế hoạch lợi nhuận 2023, tuần vừa qua có 67 doanh nghiệp.

Nhiều doanh nghiệp lớn thuộc ngành hàng tiêu dùng (VNM, SAB, PNJ, MWG) đưa ra kế hoạch tăng trưởng lợi nhuận khá khiêm tốn cho năm 2023. Thiếu vắng động lực tăng trưởng mới trong khi các mảng kinh doanh hiện hữu đang bị tác động tiêu cực bởi cầu tiêu dùng yếu là 2 lý do chính.

Trong 2 tháng đầu năm 2023, PNJ và MWG ghi nhận giảm lần lượt là 25% và 1,3% về doanh thu so với cùng kỳ và lợi nhuận gần như không tăng trưởng. Xét về định giá, P/E của PNJ và MWG đã giảm đáng kể so với vùng đỉnh do giá điều chỉnh, nhưng mức định giá này chưa thể coi là “rẻ” nếu so với lịch sử định giá cũng như xét đến triển vọng lợi nhuận của nhóm này.

Hiện MWG và PNJ đang giao dịch với P/E lần lượt là 13,9x và 13,7x, tuy nhiên trong quá khứ, mức định giá này thường được trả cho mức tăng trưởng lợi nhuận sau thuế hàng năm 2 chữ số hay thậm chí 3 chữ số.

Với nhóm bất động sản dân cư, NLG đặt kế hoạch lợi nhuận sau thuế 2023 tăng nhẹ 6,2% trên nền 2022 giảm sâu 41,4% trong khi KDH dự kiến lợi nhuận sau thuế tiếp tục giảm. Thị trường trái phiếu doanh nghiệp và pháp lý dự án chưa được khơi thông là hai điểm nghẽn lớn nhất đối với thị trường bất động sản hiện nay.

Với ngành Xây dựng và Vật liệu xây dựng, CTD đặt kế hoạch doanh thu 2023 tăng 11,8% nhờ giá trị backlog lớn (trên 17 nghìn tỷ đồng, chưa bao gồm dự án nhà máy sản xuất LEGO) trong khi lợi nhuận sau thuế được kỳ vọng tăng 11 lần chủ yếu nhờ giảm trích lập dự phòng phải thu khó đòi.