Từ Đông Á đến Châu Âu và Bắc Mỹ, các công ty trong chuỗi cung ứng pin đang đầu tư hàng tỷ đô la để giải bài toán tái chế khi phải đối mặt với viễn cảnh thiếu nguyên liệu thô để sản xuất pin cho thế hệ xe điện tiếp theo.

Trong khi các nhà sản xuất ô tô, nhà sản xuất pin và các công ty khai khoáng đang trong cuộc đua để phát triển năng lực tái chế của riêng họ hoặc hợp tác với các chuyên gia nhằm nỗ lực làm cho chuỗi cung ứng an toàn hơn, xanh hơn và cuối cùng là có lợi nhuận cao hơn, thì cũng là lúc nhiều vấn đề lộ ra.

TƯƠNG LAI KHÓ ĐOÁN ĐỊNH

Andreas Breiter, điều hành Trung tâm Future Mobility của McKinsey ở Bắc Mỹ cho biết: “Hiện tại, mọi tính toán đều tập trung cho việc làm thế nào để sản xuất nhanh và tối đa lượng pin cần thiết. Nhưng trong khoảng 10 năm nữa, câu hỏi cần phải giải quyết là chúng ta sẽ làm gì với số pin này khi chúng đi hết vòng đời?”

Hiện tại, vẫn chưa rõ công nghệ cũng như loại hóa chất để sản xuất pin nào sẽ chiếm ưu thế trong cuộc đua toàn cầu giữa các nhà sản xuất Trung Quốc CATL và BYD với các đối thủ Hàn Quốc và Nhật Bản. Điều này dẫn tới hệ quả là khó có thể biết quy trình tái chế nào thích hợp và sẽ chiếm ưu thế trong tương lai.

Sự không chắc chắn này, trên thực tế ảnh hưởng rất nhiều đến tương lai khi nó quyết định giá vật liệu, công nghệ tái chế và thậm chí cả việc ai sẽ sở hữu pin xe điện khi chúng được sử dụng hết vòng đời... Tất cả những điều này sẽ ảnh hưởng đến sự phát triển của ngành và khả năng tồn tại của các mô hình kinh doanh cụ thể.

“Thật khó để đưa ra những nhận định hay dự báo chính xác vì chưa có ai từng trải qua điều này trước đây. Sẽ có những cái tên thậm chí còn chưa được nhắc đến ngày hôm nay nhưng trong 5 hoặc 10 năm nữa sẽ lại trở thành những người chơi chính trên thị trường.” Simon Linge, CEO của nhà sản xuất và tái chế vật liệu pin Lithium Australia thừa nhận.

Tái chế pin, thường bao gồm nấu chảy, xử lý hóa học hoặc cả hai, cũng có tác động riêng đến môi trường và các nhà tái chế phải đối mặt với thách thức trong việc chứng minh rằng sản phẩm của họ sẽ vừa xanh hơn vừa hấp dẫn hơn về mặt kinh tế so với vật liệu khai thác, nhờ những tiến bộ trong kỹ thuật khai thác sạch hơn.

Với thực tế hiện tại là... có rất ít pin xe điện đã hết tuổi thọ, vì thế nguồn nguyên liệu chính cho các nhà tái chế vẫn là pin từ các sản phẩm tiêu dùng như máy tính xách tay và “phế liệu” từ các nhà máy sản xuất pin.

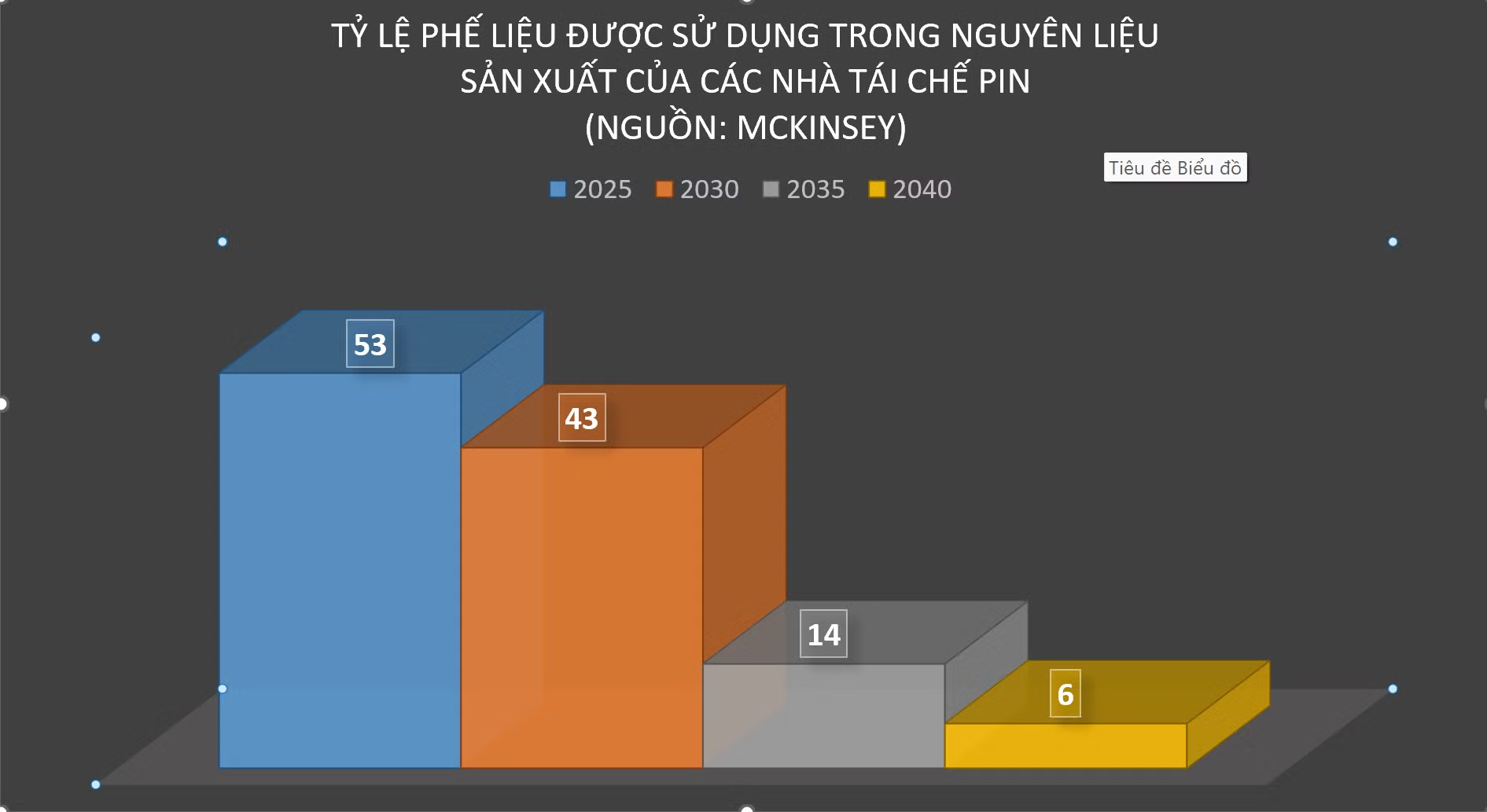

Theo dự đoán của McKinsey, phế liệu sản xuất sẽ chiếm 53% nguyên liệu cho các nhà tái chế pin vào năm 2025. Nhưng con số đó sẽ giảm xuống 43% vào năm 2030, 14% vào năm 2035 và chỉ 6% vào năm 2040 khi ngày càng có nhiều xe điện được bán ra - Cơ quan Năng lượng Quốc tế dự báo rằng lượng xe toàn cầu sẽ tăng lên 350 triệu xe vào cuối thời thập kỷ này.

CHỌN VÀ... CHỜ

Tim Johnston, chủ tịch của Li-Cycle, một công ty tái chế pin của Canada niêm yết tại New York được hỗ trợ bởi tập đoàn Glencore, cho biết: “Chúng tôi coi phế liệu sản xuất là động lực số một cho khối lượng tái chế trong thập kỷ này. Pin xe điện hết vòng đời sẽ là của thập kỷ tới.”

Quá trình chuyển đổi sắp tới đặt ra một tình thế khó xử cho các nhà tái chế vì các mô hình kinh doanh và hậu cần để tái chế phế liệu và pin hết hạn sử dụng rất khác nhau.

Đối với các nhà tái chế tập trung vào phế liệu sản xuất, việc thiết lập các cơ sở bên cạnh các nhà máy sản xuất pin để luân chuyển nguyên liệu thẳng trở lại quy trình sản xuất là điều hợp lý.

Ở Bắc Mỹ, nơi hoạt động sản xuất pin đang được tăng cường nhờ luật khí hậu hàng đầu của tổng thống Mỹ Joe Biden, điều đó đã dẫn đến một loạt mối quan hệ đối tác giữa các nhà sản xuất pin và nhà tái chế.

Redwood Materials, một công ty khởi nghiệp tái chế do cựu giám đốc công nghệ Tesla JB Straubel thành lập, đã công bố một thỏa thuận vào năm ngoái với đối tác pin Panasonic của nhà sản xuất xe điện để cung cấp vật liệu cực âm giàu niken cho nhà máy mới của nhà sản xuất pin Nhật Bản ở Kansas.

Các mối quan hệ đối tác tương tự đã được thống nhất giữa Li-Cycle có trụ sở tại Canada và nhà sản xuất pin LG Energy Solution của Hàn Quốc, cũng như giữa nhà tái chế Ascend Elements có trụ sở tại Massachusetts và nhà sản xuất pin Hàn Quốc SK.

Mặt khác, pin hết tuổi thọ cần được thu gom từ các phương tiện và đánh giá độ an toàn cũng như hiệu suất trước khi tháo rời và trải qua quá trình tái chế.

Với các nhà sản xuất pin, nhà sản xuất ô tô và người tiêu dùng cá nhân đều có khả năng tuyên bố quyền sở hữu pin. Cho tới nay, chưa rõ các nhà tái chế sẽ đảm bảo nguồn cung cấp ổn định như thế nào.

Một mô hình là nhà sản xuất pin, nhà sản xuất ô tô hoặc bên thứ ba sở hữu pin trong suốt vòng đời của nó. Nhà sản xuất pin có thể cho nhà sản xuất ô tô thuê pin, sau đó là người tiêu dùng, sau đó tái sử dụng hoặc tái chế pin sau khi pin không thể cung cấp năng lượng cho xe nữa.

Sam Abuelsamid, nhà phân tích tại Guidehouse Insights, cho biết mô hình này “Giống như các khoản cho vay chứng khoán hóa - bạn đang chứng khoán hóa bộ pin” và rằng nó có thể chứng tỏ sự phù hợp tự nhiên đối với các nhà sản xuất ô tô, những người đã vận hành các tổ chức tài chính cố định cho khách hàng vay tiền mua xe mới.

Tại Việt Nam, VinES Energy Solutions (VinES) và Li-Cycle Holdings Corp. (Li-Cycle) đã công bố chính thức ký hợp đồng tái chế pin dài hạn. Theo đó, bắt đầu từ năm 2024, Li-Cycle sẽ trở thành đối tác tái chế chiến lược cho các vật liệu pin do VinES sản xuất tại Việt Nam.

Theo thỏa thuận hợp tác, Li-Cycle sẽ đánh giá khả năng xây dựng một nhà máy tái chế pin chuyên dụng (Spoke) nằm gần nhà máy sản xuất của VinES tại Hà Tĩnh, Việt Nam. Nhà máy tái chế pin này có thể hưởng lợi từ nhu cầu ngày càng tăng đối với các giải pháp tái chế pin lithium-ion, được thúc đẩy bởi sự tăng trưởng kinh tế mạnh mẽ và sự hiện diện ngày càng nhiều của các nhà sản xuất tại Việt Nam.

Tại Trung Quốc, nơi thị trường xe điện, pin và tái chế đều phát triển hơn ở phương Tây, CATL đã thành lập cái gọi là quan hệ đối tác khép kín liên minh công ty con tái chế Brunp của mình với tập đoàn tái chế Trung Quốc GEM và Mercedes-Benz Trung Quốc để tái chế pin đã hết vòng đời.

Điều đó mang đến một mô hình tiềm năng trong đó các nhà sản xuất ô tô - một số trong đó có tham vọng sản xuất pin của riêng họ - và các nhà tái chế hợp tác với nhau để đảm bảo pin hết hạn sử dụng nhằm tạo ra hệ thống vòng khép kín của riêng họ. Tại Mỹ, Redwood Materials đang xây dựng quan hệ đối tác khép kín với Volkswagen, Ford, Volvo và Toyota.

Tuy nhiên, một số CEO kỳ cựu trong ngành lưu ý những thách thức về mặt hậu cần khi cố gắng giám sát các quy trình thu thập, đánh giá, vận chuyển và tháo dỡ cũng như bản thân việc tái chế, tỏ ra nghi ngờ rằng hệ thống vòng khép kín sẽ tỏ ra hấp dẫn về lâu dài.

Mô hình này còn phức tạp hơn nữa bởi thực tế là pin không còn phù hợp để sử dụng trên ô tô vẫn có tiềm năng được sử dụng cho các mục đích khác, từ chiếu sáng đường phố và nhà ở cho đến cung cấp năng lượng cho các thiết bị hoặc cung cấp năng lượng lưu trữ.

José María Cancer Abóitiz, người đứng đầu Mapfre's Mobility Lab, cho biết: “Thật vô lý và đi ngược lại bất kỳ logic nào nếu không cố gắng tận dụng tối đa pin EV đã qua sử dụng, dù biết nỗ lực, R&D, năng lượng, vật liệu và đầu tư liên quan đến việc phát triển chúng”.

Lưu ý rằng thị trường tái chế đã “ít phức tạp hơn” so với phần còn lại của chuỗi cung ứng pin, Mathias Miedreich, giám đốc điều hành của công ty tái chế Bỉ Umicore, dự đoán thị trường sẽ phân chia khi các nhà tái chế xây dựng chuỗi cung ứng riêng biệt cho phế liệu và pin hết hạn sử dụng.

“Đó là một câu hỏi dành cho những công ty như chúng tôi nên đặt cơ sở sản xuất pin của mình ở đâu. Nên đặt nó hoàn toàn về phía nhà cung cấp pin hay nên đặt nó gần nơi [các nhà sản xuất ô tô] phát triển chuỗi khép kín của họ? Có thể có hai hệ sinh thái đang hình thành.” Miedreich băn khoăn.

Ngành công nghiệp này cũng sẽ được định hình bởi sự phát triển công nghệ và chính trị ở châu Âu và Mỹ, nơi họ đang nỗ lực hạn chế sự phụ thuộc vào Trung Quốc trong các ngành công nghiệp mới nổi và thiết lập chuỗi cung ứng trong nước.

EU đã thông qua các quy định được thiết kế để tạo ra một “nền kinh tế tuần hoàn” về pin bằng cách ngăn chặn pin đã qua sử dụng rời khỏi khối, bắt buộc chúng phải có hàm lượng tái chế tối thiểu ở mức 16% đối với coban và 6% đối với lithium và niken. Brussels cũng đang đặt mục tiêu tái chế 65% trọng lượng pin lithium-ion vào cuối năm 2025.

Sarah Colbourn, nhà phân tích cấp cao tại công ty tư vấn Benchmark Mineral Intelligence, cho biết các nhà tái chế Trung Quốc, hiện đang “vượt xa” các công ty cùng ngành phương Tây về công nghệ và quy mô, đang tìm cách thâm nhập thị trường châu Âu và Bắc Mỹ bằng cách hợp tác với các công ty địa phương.

Bà lưu ý “mối quan ngại thực sự” của các quan chức EU về việc vật liệu pin bị rò rỉ từ châu Âu sang Trung Quốc, làm suy yếu sự phát triển của ngành tái chế châu Âu. Bà cho biết, một lựa chọn đang được xem xét ở Brussels là - phần còn lại của của pin hết hạn sử dụng sẽ bị nghiền nát sau khi loại bỏ thép và nhựa - được phân loại lại thành chất thải nguy hại như một biện pháp ngăn chặn nó rời khỏi khối.

Tại Mỹ, Đạo luật Giảm lạm phát do Tổng thống Biden ký bao gồm các khoản trợ cấp khổng lồ cho hoạt động sản xuất pin của Mỹ đến những năm 2030.

Các ưu đãi mua xe điện của Đạo luật giảm lạm phát chỉ áp dụng cho các phương tiện có khoáng sản pin đến từ danh sách các quốc gia không bao gồm Trung Quốc. Tuy nhiên, mặc dù kim loại của pin xe điện có thể đến từ Trung Quốc khi chúng được khai thác lần đầu tiên, nhưng sau khi một nhà tái chế Hoa Kỳ tách các nguyên liệu pin trở lại thành kim loại thành phần, thì lithium hoặc niken "mới" đó hiện được coi là có nguồn gốc từ Hoa Kỳ.

Một cân nhắc khác đối với các nhà tái chế phương Tây là liệu pin lithium iron phosphate hay pin LFP đang thống trị thị trường Trung Quốc sẽ giành chiến thắng trong cuộc đua pin toàn cầu trước pin niken-mangan-coban hay NMC mà các nhà sản xuất pin Hàn Quốc và Nhật Bản chuyên sản xuất.

Do sắt photphat có nhiều hơn niken và coban được sử dụng trong pin NMC nên giá trị của vật liệu thu hồi được khi tái chế pin LFP thấp hơn đáng kể, có nghĩa là các nhà tái chế LFP có xu hướng có tỷ suất lợi nhuận thấp hơn đáng kể.

Vấn đề này ít xảy ra hơn ở Trung Quốc, nơi các nhà tái chế hoạt động với quy mô lớn và chi phí vốn thấp hơn. Nhưng nó có thể gây ra hậu quả đối với các nhà tái chế phương Tây, đối với tham vọng an ninh tài nguyên và môi trường của phương Tây - nếu LFP chiếm ưu thế.

Trong khi đó, Breiter của McKinsey lưu ý rằng ngành này vẫn có thể bị đảo lộn bởi các kỹ thuật độc quyền đang được phát triển bởi một thế hệ mới gồm các công ty tái chế nhỏ hơn.

Một bộ pin EV được cho là đã hết tuổi thọ khi nó còn không quá 70 đến 75% công suất ban đầu.

Ông nói: “Các công nghệ mới liên tục được công bố, các công nghệ mới đang được phát triển và có thể có bước đột phá bất cứ lúc nào”.

“Chúng tôi không biết chúng tôi sẽ tái chế những gì trong tương lai, chúng tôi không biết chúng tôi sẽ sử dụng kỹ thuật nào, chúng tôi không biết các quy định sẽ phát triển như thế nào và chúng tôi không biết thị trường vật liệu sẽ diễn ra như thế nào...” Breiter nói thêm. “Đây là những điều sẽ quyết định khả năng tồn tại về mặt thương mại của mô hình tái chế.”