Tham luận tại hội thảo, TS. Cấn Văn Lực và nhóm chuyên gia Viện Đào tạo và Nghiên cứu BIDV cho biết năm 2022 thị trường ngân hàng đạt được nhiều kết quả tích cực.

Trong đó, cơ sở pháp lý tiếp tục được hoàn thiện, phù hợp với bối cảnh phục hồi sau dịch Covid-19, tập trung vào xử lý nợ xấu, cơ cấu lại hệ thống tổ chức tín dụng, chuyển đổi số và triển khai gói hỗ trợ lãi suất thuộc chương trình phục hồi 2022-2023. Chính sách tiền tệ được Ngân hàng Nhà nước điều hành linh hoạt, thận trọng trong xu hướng thắt chặt tiền tệ chung của thế giới.

Bên cạnh đó, quy mô hoạt động và năng lực tài chính của tổ chức tín dụng được cải thiện. Chất lượng tài sản của tổ chức tín dụng cơ bản ổn định, với tỷ lệ nợ xấu nội bảng tăng nhưng nợ xấu gộp giảm so với cuối năm 2021 và tín dụng lĩnh vực tiềm ẩn rủi ro tiếp tục được kiểm soát. Năng lực quản trị điều hành được nâng cao, tình trạng sở hữu chéo cơ bản đã được xử lý. Lợi nhuận trước thuế của các ngân hàng thương mại tiếp tục khả quan trong năm 2022.

Tuy nhiên, các chuyên gia cũng cho biết ngành ngân hàng sẽ phải đối mặt với 6 thách thức đến từ môi trường quốc tế cũng như nội tại nền kinh tế Việt Nam.

Thứ nhất, một số văn bản pháp lý về chuyển đổi số chậm ban hành hoặc gặp nhiều khó khăn khi triển khai như gói hỗ trợ lãi suất 2% thuộc chương trình phục hồi. Dự thảo Nghị định của Chính phủ về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng đã gửi xin ý kiến lần 2 vào năm 2022 (lần 1 vào năm 2020) nhưng vẫn chưa được ban hành. Ngoài ra, dự thảo sửa đổi Thông tư 39/2016 của Ngân hàng Nhà nước cho phép các tổ chức tín dụng cho vay qua phương thức điện tử cũng chưa được ban hành, hạn chế khả năng phê duyệt tín dụng online…

Thứ hai, dư địa chính sách tiền tệ đã bị thu hẹp. Đến hết tháng 11/2022, Ngân hàng Nhà nước đã phải tăng lãi suất 2 đợt (1%/đợt) để ổn định tỷ giá, trong khi các công cụ khác gần như đã sử dụng hết dư địa. Dự trữ ngoại hối hiện nay vừa mức khuyến nghị của IMF (3 tháng nhập khẩu).

Cùng với đó, theo nhóm nghiên cứu, việc điều chỉnh tỷ lệ dự trữ bắt buộc tăng/giảm sẽ không đạt hiệu quả như kỳ vọng vì các ngân hàng thương mại còn phải tuân thủ các tỷ lệ đảm bảo an toàn hoạt động theo Thông tư 22/2019 của Ngân hàng Nhà nước và biện pháp này thường áp dụng khi nền kinh tế gặp các cú sốc lớn. Biên độ giao dịch tỷ giá trung tâm cũng đã nới lên mức 5%...

Do vậy, với khả năng FED tiếp tục tăng lãi suất 50 điểm % trong tháng 12/2022 và quý 1/2023, áp lực lãi suất và tỷ giá tăng còn khá lớn.

Bên cạnh đó, Ngân hàng Nhà nước tiếp tục duy trì công cụ hạn mức tín dụng trong năm 2022-2023 để kiểm soát lạm phát mục tiêu và thanh khoản hệ thống ngân hàng, trong bối cảnh thị trường trái phiếu doanh nghiệp ảm đạm, giải ngân đầu tư công còn chậm, khiến việc tiếp cận vốn của doanh nghiệp còn khó khăn.

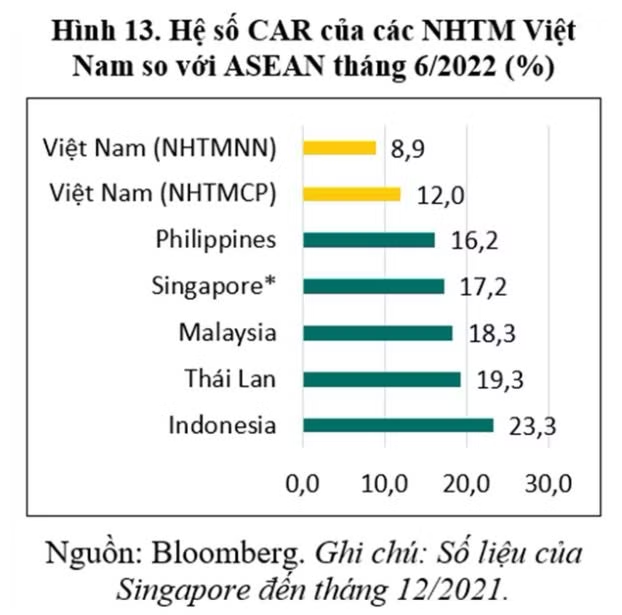

Thứ ba, hệ số an toàn vốn (CAR) của các ngân hàng thương mại Việt Nam cải thiện chậm và ở mức thấp so với khu vực. Tính đến tháng 6/2022, xét các ngân hàng áp dụng Thông tư 41/2016, hệ số an toàn vốn của của các các ngân hàng thương mại nhà nước giảm nhẹ so với cuối năm 2021 từ mức 9% xuống 8,9%. Ngược lại, các các ngân hàng thương mại cổ phần tăng từ 11,9% lên 12%, và mức an toàn vốn này tương đối thấp khi so sánh với các nước trong khu vực.

Mức đệm vốn của các tổ chức tín dụng ở mức thấp làm hệ thống ngân hàng dễ bị tác động tiêu cực từ các cú sốc bất lợi từ môi trường kinh doanh. Nguyên nhân chủ yếu đến từ việc tăng vốn của các các ngân hàng thương mại còn gặp nhiều khó khăn do thị trường vốn suy giảm, việc tìm kiếm nhà đầu tư ngoại khó hơn trong bối cảnh kinh tế thé giới suy thoái nhẹ, khâu phê duyệt cho phép giữ lại cổ tức Nhà nước và lựa chọn nhà đầu tư chiến lược, nhà đầu tư tài chính còn lâu.

Thứ tư, dự báo nợ xấu của nền kinh tế năm 2023 sẽ gia tăng cùng với chính sách thắt chặt tiền tệ của Ngân hàng Nhà nước. Triển vọng năm 2023, lãi suất tăng sẽ làm tăng nghĩa vụ trả nợ của bên vay (cá nhân và doanh nghiệp), trong khi kinh tế phục hồi chậm lại, tăng trưởng thấp hơn như nêu trên, dẫn đến nợ xấu tiềm ẩn gia tăng

Thứ năm, sở hữu chéo của hệ thống ngân hàng đã cơ bản được loại bỏ, tuy nhiên hiện tượng cổ đông, nhóm cổ đông lớn có tác động nhất định đến hoạt động đầu tư hoặc tín dụng. Mặc dù khó có thể đưa ra bằng chứng xác thực về hành vi này nhưng những vụ việc vi phạm của một số tập đoàn bất động sản vừa qua đã bộc lộ tính chất liên quan này.

Thứ sáu, thanh khoản của hệ thống ngân hàng không còn dồi dào như 2 năm qua. Cụ thể, sau giai đoạn giảm liên tiếp từ mức 34,5% năm 2016 xuống 24% năm 2021, tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn của hệ thống tăng dần lên mức 25,2% vào tháng 6 vừa qua; đồng thời, tỷ lệ dư nợ cho vay/huy động vốn tăng từ 72,1% năm 2021 lên 74,1%. Bên cạnh đó, tài sản mang tính thanh khoản cao như tiền gửi của tổ chức tín dụng tại Ngân hàng Nhà nước giảm. Trong 9 tháng đầu năm nay, các ngân hàng thương mại rút mạnh tiền gửi tại Ngân hàng Nhà nước.